Handelsstrategie mit doppelter Standardabweichung auf Basis der Bollinger-Bänder

Überblick

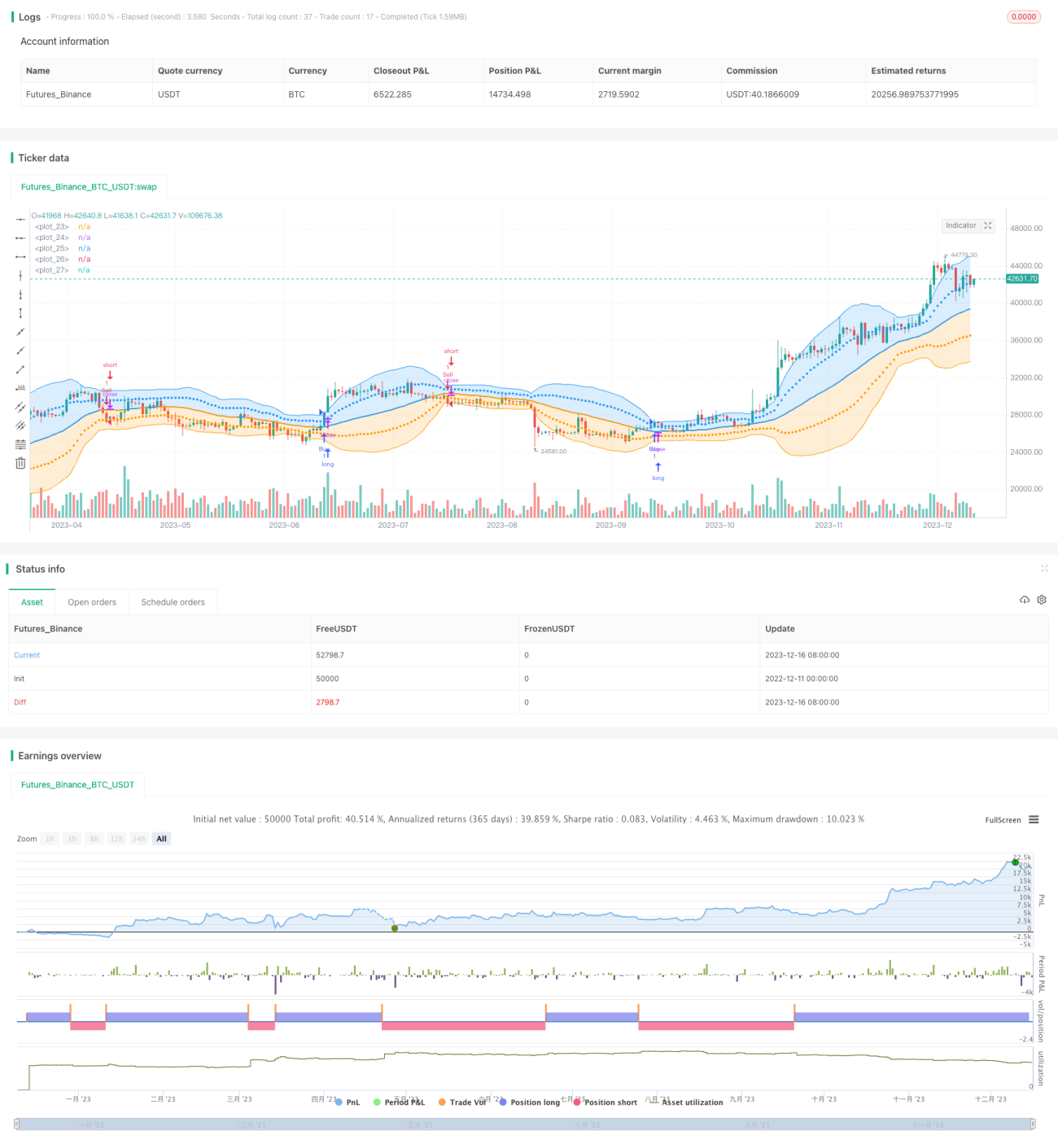

Diese Strategie ist eine Handelsstrategie, die auf dem Zwei-Standardabweichungsmodell der Bollinger-Bänder basiert. Sie verwendet die oberen und unteren Bänder der Bollinger-Bänder sowie eine und zwei Standardabweichungen als Handelssignale. Wenn der Preis das obere Bollinger-Band durchbricht, wird eine Long-Position eröffnet; wenn der Preis das untere Bollinger-Band durchbricht, wird eine Short-Position eröffnet. Die Strategie verwendet sowohl eine als auch zwei Standardabweichungen als Stop-Loss-Niveaus.

Strategieprinzip

Die Strategie berechnet zunächst das mittlere Band, das obere Band und das untere Band der Bollinger-Bänder. Das mittlere Band ist der SMA des CLOSE, das obere Band ist das mittlere Band + 2Standardabweichung, das untere Band ist das mittlere Band - 2Standardabweichung. Wenn der Preis das obere Band durchbricht, wird ein Kaufsignal generiert (Long), wenn der Preis das untere Band durchbricht, wird ein Verkaufssignal generiert (Short). Darüber hinaus zeichnet die Strategie Linien für das mittlere Band + 1 Standardabweichung und das mittlere Band - 1 Standardabweichung. Diese werden als Stop-Loss-Niveaus verwendet. Die genaue Logik ist:

- Berechnung des SMA des CLOSE als mittleres Bollinger-Band

- Berechnung der Standardabweichung STD von CLOSE und Berechnung von 2*STD

- Mittleres Band + 2STD ergibt das obere Bollinger-Band, mittleres Band - 2STD ergibt das untere Bollinger-Band

- Bei Durchbruch des oberen Bandes Long-Position eröffnen

- Bei Durchbruch des unteren Bandes Short-Position eröffnen

- Mittleres Band + 1*STD dient als Stop-Loss-Linie; wird diese durchbrochen, wird die Position geschlossen

Strategievorteile

- Verwendung der Zwei-Standardabweichung macht die Durchbruchsbewertung strenger und vermeidet Fehlsignale

- Verwendung einer doppelten Stop-Loss-Linie zur maximalen Risikokontrolle

- Großer Spielraum für Parameteroptimierung: Zeitraum des mittleren Bandes und Standardabweichungsfaktor sind anpassbar

- Drawdown kann durch Anpassung der Stop-Loss-Niveaus kontrolliert werden

Strategierisiken

- Bollinger-Band-Strategien neigen zu Fehldurchbrüchen, was zu ungenauen Handelssignalen führen kann

- Die doppelte Standardabweichung und die doppelten Stop-Loss-Linien können zu streng sein, was zu wenigen Signalen und verpassten Chancen führt

- Falsche Parametereinstellungen können das Strategierisiko erhöhen

- Die Drawdown-Kontrolle ist nicht vollständig und kann Verluste in extremen Marktphasen nicht wirksam begrenzen

Optimierungsmöglichkeiten

- Es könnte erwogen werden, andere Indikatoren zur Filterung der Bollinger-Band-Signale zu kombinieren, um Fehldurchbrüche zu vermeiden

- Verschiedene Parametereinstellungen könnten getestet werden, um die Parameter für ein besseres Gewinn-/Drawdown-Verhältnis zu optimieren

- Ein dynamischer Stop-Loss-Mechanismus könnte entworfen werden, z.B. ein nachlaufender Stop-Loss oder ein Stop-Loss basierend auf dem Kontostand

- Maschinelles Lernen könnte zur automatischen Parameteroptimierung eingesetzt werden

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine typische Bollinger-Band-Durchbruchsstrategie. Sie nutzt eine doppelte Standardabweichung, um die Signalgenauigkeit zu erhöhen, und setzt doppelte Stop-Loss-Linien zur aktiven Risikosteuerung ein. Die Strategie bietet einen gewissen Spielraum für die Parameteroptimierung; durch Anpassung des Zeitraums des mittleren Bandes, des Standardabweichungsfaktors usw. kann eine bessere Strategieleistung erzielt werden. Gleichzeitig leidet die Strategie unter dem für Bollinger-Band-Strategien typischen Problem der Fehldurchbrüche. Darüber hinaus ist der Stop-Loss-Mechanismus noch verbesserungs- und optimierungsbedürftig.

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Bollinger Bands: Madrid : 14/SEP/2014 11:07 : 2.0

// This displays the traditional Bollinger Bands, the difference is

// that the 1st and 2nd StdDev are outlined with two colors and two- 1