Auf MACD und RSI basierende Trendfolge- und Umkehrstrategie

Übersicht

Diese Strategie kombiniert die drei Indikatoren MACD, EMA und RSI, um Trendfolge und konträre Trades zu realisieren. Ein Kaufsignal wird generiert, wenn der MACD die Signallinie von unten nach oben durchbricht und der Schlusskurs über dem EMA liegt; ein Verkaufssignal entsteht, wenn der MACD die Signallinie von oben nach unten durchbricht und der Schlusskurs unter dem EMA liegt – so wird der Trend erfasst. Gleichzeitig werden konträre Trades durchgeführt, wenn der RSI den überkauften oder überverkauften Bereich erreicht.

Strategieprinzip

-

Berechnung von MACD-Differenz und EMA.

fastMA = ema(close, fast) slowMA = ema(close, slow) macd = fastMA - slowMA signal = sma(macd, 9) ema = ema(close, input(200)) -

Generierung eines Kaufsignals: Die MACD-Differenz (macd – signal) kreuzt die Nulllinie von unten nach oben und der Schlusskurs liegt über dem EMA.

delta = macd - signal buy_entry= close>ema and delta > 0 -

Generierung eines Verkaufssignals: Die MACD-Differenz durchbricht die Nulllinie von oben nach unten und der Schlusskurs liegt unter dem EMA.

sell_entry = close<ema and delta<0 -

Wenn der RSI in den überkauften oder überverkauften Bereich eintritt, werden konträre Trades durchgeführt.

if (rsi > 70 or rsi < 30) reversal := true

Vorteile

- Kombination von Trendfolge und konträren Trades – ermöglicht sowohl die Verfolgung des Haupttrends als auch die Nutzung von Wendepunkten.

- Nutzung des MACD zur Bestimmung der Haupttrendrichtung, um falsche Ausbrüche zu vermeiden.

- Filterung eines Teils des Rauschens durch den EMA.

- Der RSI-Indikator identifiziert Wendepunkte und erweitert den Gewinnspielraum der Strategie.

Risikoanalyse

- In starken Trendmärkten können konträre Trades zu Verlusten führen.

- Ungünstige Parametereinstellungen erhöhen die Handelsfrequenz und die Slippage-Kosten.

- Wendesignale könnten verzögert auftreten und den optimalen Einstiegszeitpunkt verpassen.

Lösungsansätze:

- Optimierung der Parameter zur Ermittlung der besten Parameterkombination.

- Angemessene Anpassung der RSI-Schwellenwerte für konträre Trades.

- Berücksichtigung eines Stopp-Loss zur Verlustbegrenzung.

Optimierungsmöglichkeiten

- Testen unterschiedlicher Längen des EMA-Parameters.

- Optimierung der MACD-Parameter zur Ermittlung der besten Parameterkombination.

- Testen verschiedener RSI-Schwellenwerte für konträre Trades.

- Berücksichtigung weiterer Indikatoren zur Kombination.

Zusammenfassung

Diese Strategie vereint die Indikatoren MACD, EMA und RSI und realisiert eine organische Kombination von Trendfolge und konträren Trades. Der MACD bestimmt die Haupttrendrichtung, der EMA filtert Rauschen, und der RSI identifiziert Wendepunkte. Diese Kombination mehrerer Indikatoren ermöglicht eine präzisere Beurteilung der Marktentwicklung und erhöht die Gewinnwahrscheinlichkeit bei gleichzeitiger Reduzierung von Fehltrades. Natürlich bedürfen Parameteroptimierung und Stopp-Loss-Management noch weiterer Verbesserungen, um unnötige Verluste zu minimieren und eine robustere Strategie zu schaffen. Insgesamt ist das Strategierahmenwerk sinnvoll und verspricht stabile Erträge.

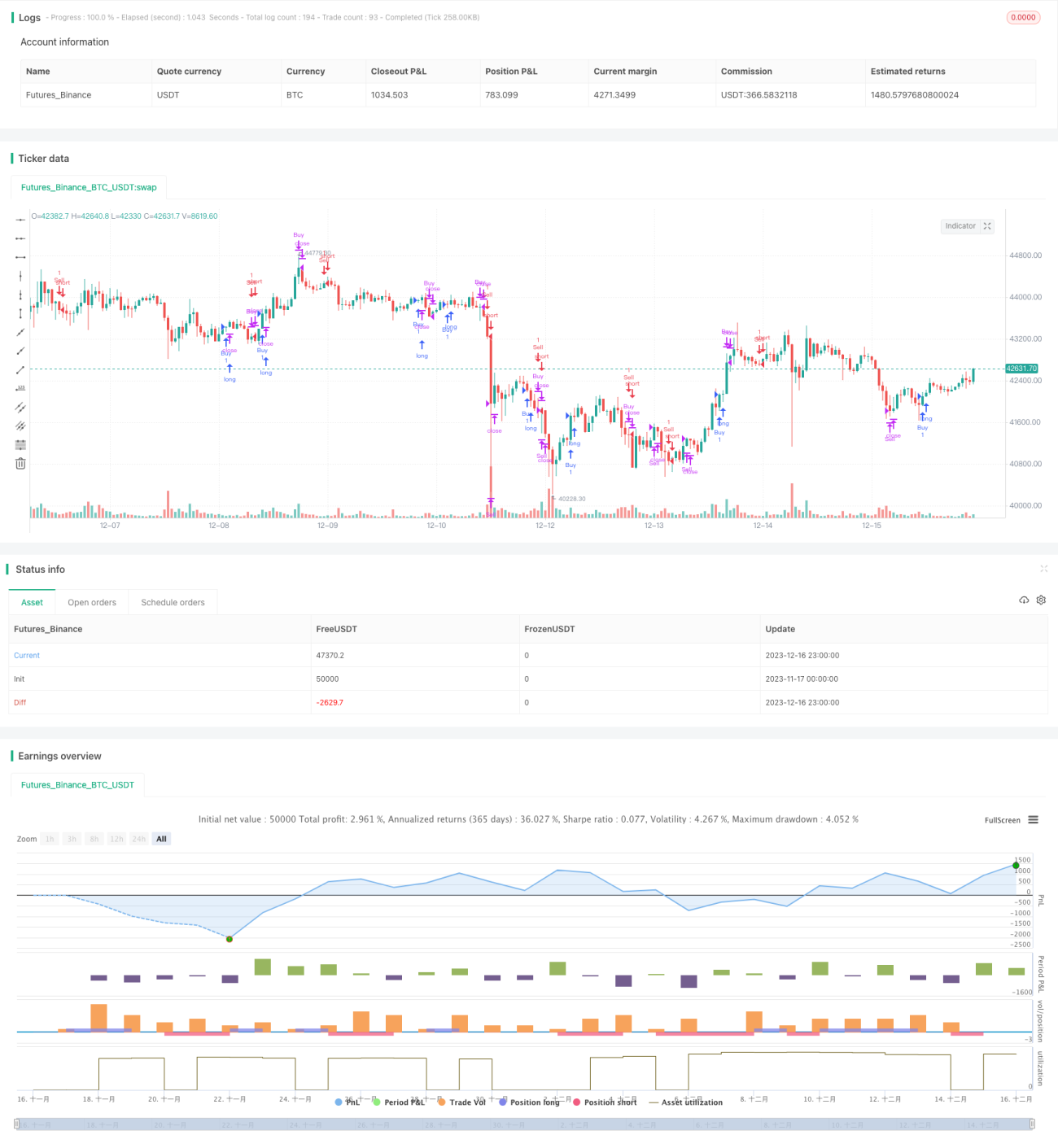

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mbuthiacharles4

//Good with trending markets- 1