Zwei-Faktor-Reversal-Tracking-Strategie

Übersicht

Diese Strategie gehört im Bereich des quantitativen Handels zur Zwei-Faktor-Reversal-Tracking-Strategie. Sie kombiniert die beiden Faktoren der 123-Reversal-Strategie und der Keltner-Channel-Strategie, um Reversal-Signale zu erkennen und die Handelsidee „niedrig kaufen, hoch verkaufen“ umzusetzen.

Funktionsweise der Strategie

Die Strategie besteht aus zwei Teilstrategien. Die erste ist die 123-Reversal-Strategie, die anhand der Schlusskursänderungen der beiden vorangegangenen Handelstage in Kombination mit dem Stochastic-Indikator beurteilt, ob sich der Markt an einem Wendepunkt befindet. Konkret: Steigen die Schlusskurse zwei Tage in Folge und liegt der Stochastic-Indikator gleichzeitig unter 50, wird ein Kaufsignal ausgegeben; fallen die Schlusskurse zwei Tage in Folge und liegt der Stochastic-Indikator über 50, wird ein Verkaufssignal ausgegeben.

Die zweite Teilstrategie ist die Keltner-Channel-Strategie. Sie berechnet den gleitenden Durchschnitt des typischen Kurses der letzten n Handelstage sowie die Schwankungsbreite. Wenn sich der Kurs den oberen oder unteren Bändern nähert, wird ein Reversal-Handelssignal ausgegeben. Liegt der Kurs unter dem unteren Band, wird bearish eingeschätzt; liegt er über dem oberen Band, wird bullish eingeschätzt.

Schließlich ermittelt die Strategie durch die Auswertung der Signalrichtungen beider Teilstrategien das endgültige Positionssignal. Wenn beide Teilstrategien dasselbe Signal liefern, wird ein echter Handelsauftrag ausgelöst; andernfalls wird kein Handel durchgeführt – zur Bestätigung durch zwei Faktoren.

Vorteile

Der größte Vorteil dieser Zwei-Faktor-Reversal-Tracking-Strategie besteht darin, dass sie Wendepunkte im Markt rechtzeitig erkennt und die Handelsidee „niedrig kaufen, hoch verkaufen“ umsetzt. Gleichzeitig kann das Zwei-Faktor-Bestätigungssystem falsche Signale bis zu einem gewissen Grad reduzieren und die Signalqualität verbessern.

Im Einzelnen: Die Parameter des Stochastic-Indikators der 123-Reversal-Strategie sind eher konservativ eingestellt, sodass falsche Reversals in Seitwärtsmärkten effektiv gefiltert werden können. Der Keltner-Channel-Ansatz, der die Bollinger-Bänder-Tracking-Idee nutzt, kann ebenfalls Reversal-Chancen an den Bandgrenzen erfassen. Die Kombination beider Systeme ermöglicht eine gegenseitige Validierung, reduziert unnötige Trades und führt zu einer höheren Gewinnquote.

Risikoanalyse

Das Hauptrisiko dieser Strategie liegt in der Wahl des richtigen Zeitpunkts für das Reversal-Signal. Wenn es zu aufeinanderfolgenden Fehlreversals kommt oder der Zeitpunkt des Reversal-Signals ungünstig gewählt ist, kann der vollständige Trend nicht genutzt werden, was sich negativ auf den Endertrag auswirkt.

Darüber hinaus ist die Parameterauswahl und -optimierung für eine Zwei-Faktor-Strategie aufwändiger als für eine einzelne Strategie. Es ist eine umfassende Prüfung und Bewertung der Parameter beider Teilstrategien erforderlich, sonst kann die Strategie leicht fehlschlagen.

Schließlich ist das Verhältnis von Gewinn zu Verlust bei Reversal-Trades oft extrem. Bei außergewöhnlichen Marktbewegungen kann es leicht zu einem Totalverlust kommen. Dies muss durch strenge Stop-Loss-Maßnahmen vermieden werden.

Optimierungsmöglichkeiten

Basierend auf der obigen Risikoanalyse kann die Strategie in den folgenden Bereichen optimiert werden:

- Testen verschiedener Parameter für die Reversal-Indikatoren, um eine höhere Fehlertoleranz und weniger Fehlsignale zu erreichen.

- Ausprobieren von Parametern mit unterschiedlichen Periodenlängen, um die präziseste Erfassung von Reversals zu finden.

- Hinzufügen eines Stop-Loss-Moduls zur strengen Begrenzung des maximalen Verlusts pro Trade.

- Testen verschiedener Haltedauern, um einen Ausstiegspunkt zu finden, der besser zur Strategielogik passt.

- Hinzufügen eines Moduls zur Positionsgrößen- oder Kapitalverwaltung, um ein vernünftigeres Verhältnis von Gewinn zu Verlust zu erreichen.

Zusammenfassung

Diese Strategie ist eine typische Zwei-Faktor-Reversal-Tracking-Strategie. Durch die Kombination der 123-Reversal- und der Keltner-Channel-Strategie zielt sie darauf ab, Wendepunkte im Markt präziser zu erkennen und die Gelegenheit zum „niedrig kaufen, hoch verkaufen“ zu nutzen. Bei angemessener Parameteroptimierung und Risikokontrolle kann diese Strategie beachtliche Überrenditen erzielen. Händler sollten jedoch die Besonderheiten des Reversal-Handels beachten und vor Verlustausweitungen aufgrund außergewöhnlicher Marktbewegungen schützen.

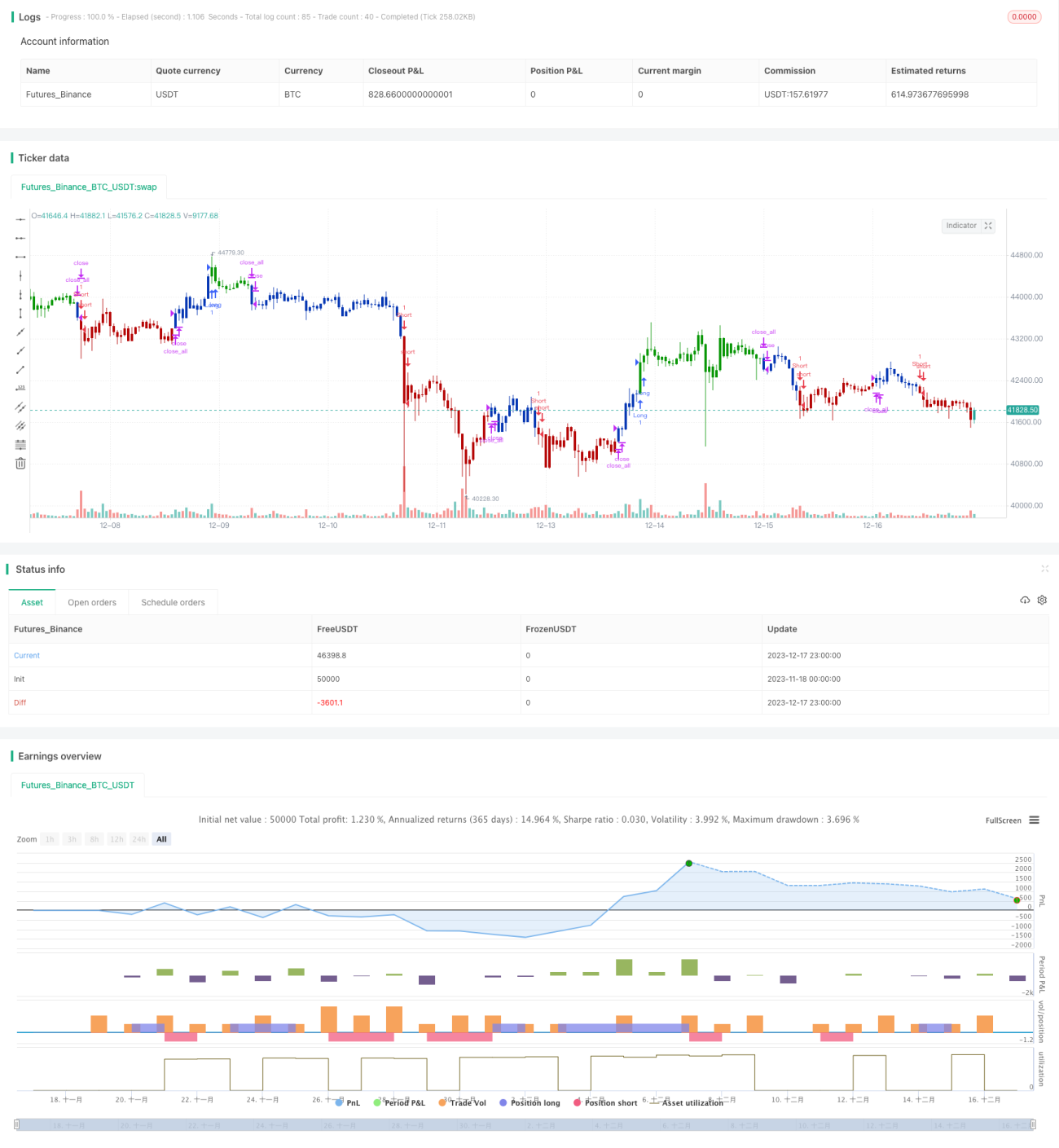

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/12/2020

// This is combo strategies for get a cumulative signal. - 1