Optimierte Handelsstrategie mit Goldenem Kreuz des gleitenden Durchschnitts

Überblick

Diese Strategie optimiert die übliche Kreuzungsstrategie für gleitende Durchschnitte, indem sie drei gleitende Durchschnitte mit unterschiedlichen Zeiträumen festlegt. Sie verwendet gleitende Durchschnitte mit den Perioden 9, 50 und 100, um ein goldenes Kreuz zu bilden. Unter der Bedingung, dass der mittelfristige gleitende Durchschnitt einen Aufwärtstrend aufweist, erzeugt das Überschreiten des kurzfristigen gleitenden Durchschnitts über den mittelfristigen gleitenden Durchschnitt ein Kaufsignal (goldenes Kreuz). Der Strategiename lautet „Optimierte Handelsstrategie für Kreuzungen gleitender Durchschnitte (Goldenes Kreuz)“.

Strategieprinzip

Die Strategie verwendet drei gleitende Durchschnitte: 9-Perioden (kurzfristig), 50-Perioden (mittelfristig) und 100-Perioden (langfristig). Das Handelssignal ergibt sich aus dem Kreuzen des kurzfristigen und des mittelfristigen gleitenden Durchschnitts. Die genaue Logik lautet: Unter der Bedingung, dass sich der langfristige gleitende Durchschnitt im Aufwärtstrend befindet (d.h. der Wert des langfristigen gleitenden Durchschnitts liegt über dem des mittelfristigen), erzeugt ein Überschreiten des kurzfristigen gleitenden Durchschnitts über den mittelfristigen ein Kaufsignal; ein Unterschreiten des kurzfristigen unter den mittelfristigen erzeugt ein Verkaufssignal.

Vorteilsanalyse

Im Vergleich zur herkömmlichen Zwei-Linien-Kreuzungsstrategie fügt diese Strategie vor der Signalerzeugung eine Bedingung zur Beurteilung des mittel- bis langfristigen Trends hinzu, wodurch einige ungültige Signale effektiv herausgefiltert werden können. Bei unklarem langfristigen Trend werden keine Signale erzeugt, was eine Fehlinvestition vermeiden hilft. Gleichzeitig eignet sich die Strategie, um in kurz- bis mittelfristigen Zeiträumen trendstarke Bewegungen zu erfassen und reduziert das Risiko impulsiver Einstiege.

Risikoanalyse

Bei der Parametereinstellung müssen die Periodenkombinationen der gleitenden Durchschnitte angepasst werden, da unterschiedliche Kombinationen die Effektivität der Strategie beeinflussen. Bei ungeeigneter Wahl der Periodenparameter besteht das Risiko zu vieler falscher Signale. Zudem sollten Händler potenzielle systemische Risiken beachten und rechtzeitig Stop-Loss setzen, um Risiken zu vermeiden.

Optimierungsmöglichkeiten

Es kann in Betracht gezogen werden, andere Indikatoren (wie MACD, Bollinger Bänder) zur Unterstützung der Markttrendanalyse zu integrieren, strengere Einstiegsbedingungen festzulegen oder Volatilitätsindikatoren zu kombinieren, um adaptive gleitende Durchschnitte zu konstruieren, deren Parameter sich automatisch an die Marktbedingungen anpassen – zur weiteren Optimierung der Strategie.

Zusammenfassung

Diese Strategie erweitert die herkömmliche Zwei-Linien-Kreuzung um eine langfristige Gleitende-Durchschnitts-Beurteilung und Filterbedingungen, wodurch falsche Signale effektiv herausgefiltert werden können. Sie eignet sich, um kurz- bis mittelfristige Trendbewegungen zu erfassen, und ist eine einfache, praktische Trendfolgestrategie. Dennoch müssen Händler auf die Parameteroptimierung und systemische Risiken achten sowie eine wissenschaftliche Geldmanagementstrategie entwickeln.

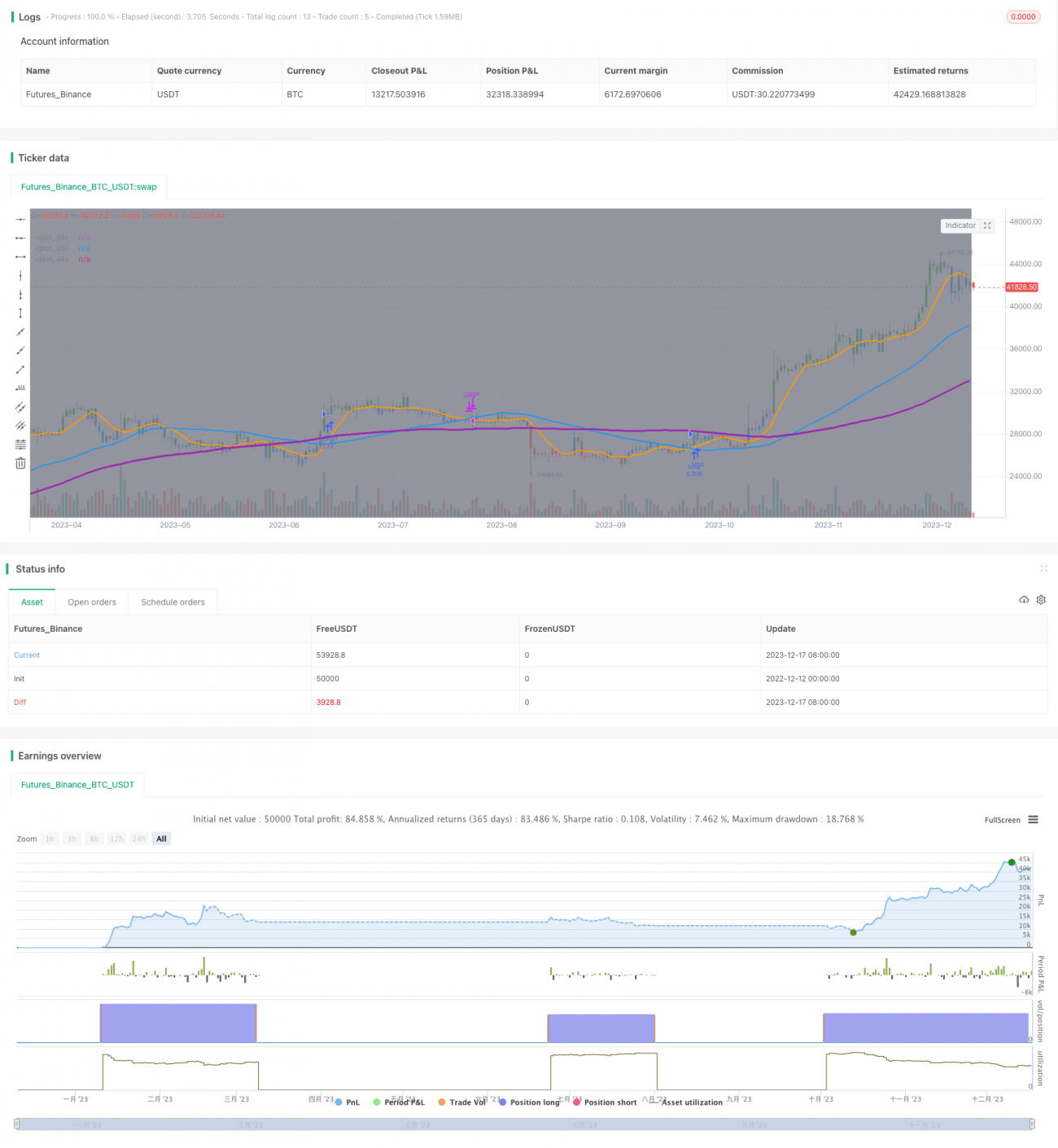

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Golden Cross, SMA 100, Moving Average Strategy (by Coinrule)", shorttitle="Golden_Cross_Strat_MA100_optimized", overlay=true, initial_capital = 1000,process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// Input- 1