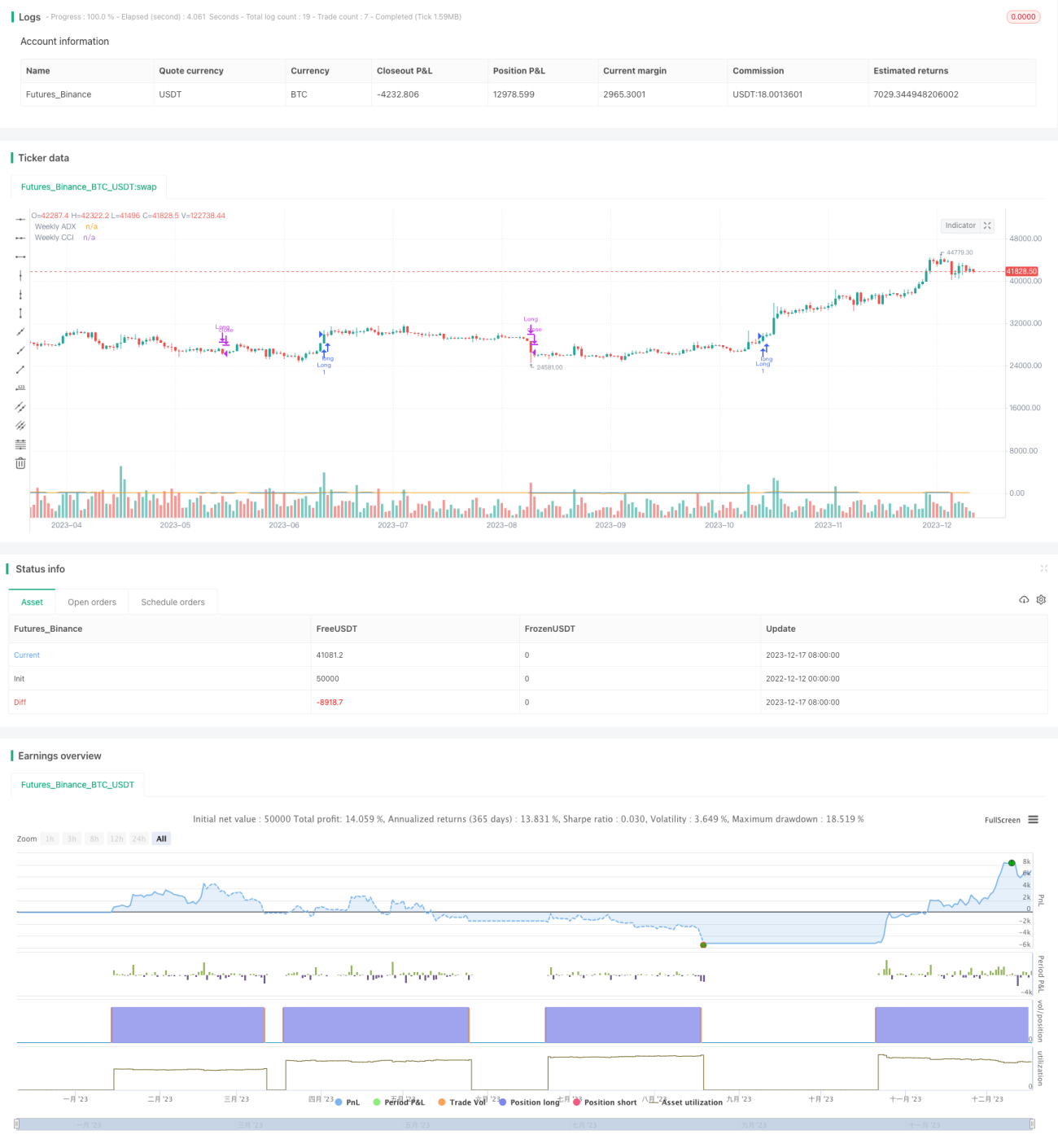

Dynamische Wiedereinstiegs-Kaufstrategie

Übersicht

Diese Strategie ist ein reines Kaufsystem, das auf dem Crossover von gleitenden Durchschnitten und dem zyklischen Commodity Channel Index (CCI) oder dem zyklischen Average Directional Index (ADX) basiert, um Kaufsignale zu generieren. Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt nach oben kreuzt und der zyklische CCI und/oder der zyklische ADX bestimmte Bedingungen erfüllen, wird ein Kaufsignal ausgelöst.

Die Strategie erlaubt zudem einen dynamischen Wiedereinstieg. Das bedeutet, dass neue Long-Positionen eröffnet werden können, wenn der Preis erneut über die drei gleitenden Durchschnitte steigt. Falls der Schlusskurs jedoch unter den dritten gleitenden Durchschnitt fällt, werden die Long-Positionen geschlossen.

Strategieprinzip

Das Skript definiert die Bedingungen für die Generierung von Kaufsignalen. Es wird überprüft, ob zwei Kriterien für ein gültiges Kaufsignal erfüllt sind:

- Der schnelle gleitende Durchschnitt kreuzt den langsamen gleitenden Durchschnitt nach oben.

- Der Benutzer kann wählen, ob ein Filter verwendet werden soll: zyklischer CCI oder zyklischer ADX.

Dynamischer Wiedereinstieg: Wenn keine offenen Long-Positionen bestehen und der Preis über den drei gleitenden Durchschnitten liegt, wird eine neue Long-Position eröffnet.

Ausstiegsbedingung: Wenn der Schlusskurs unter den dritten gleitenden Durchschnitt fällt, werden die Long-Positionen geschlossen.

Vorteile

Die Strategie bietet folgende Vorteile:

- Durch die Verwendung mehrerer technischer Indikatoren zur Signalfilterung können Fehlsignale reduziert werden.

- Der dynamische Wiedereinstiegsmechanismus ermöglicht es, Trends bestmöglich zu erfassen.

- Es werden nur Long-Positionen gehandelt, wodurch das Risiko von Leerverkäufen vermieden wird.

Risikoanalyse

Die Strategie birgt folgende Risiken:

- Es besteht ein gewisses Risiko von Seitwärtsbewegungen.

- Long-Positionen können zu lange gehalten werden, weshalb Stop-Losses gesetzt werden sollten.

- Eine falsche Parametereinstellung kann zu übermäßig häufigen Trades führen.

Entsprechende Lösungsansätze:

- Verwendung besserer Parameterkombinationen und technischer Indikatoren zur Filterung.

- Festlegung angemessener Stop-Loss-Level.

- Anpassung der Parameter, um deren Stabilität zu gewährleisten.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Testen weiterer Kombinationen technischer Indikatoren, um bessere Einstiegszeitpunkte zu finden.

- Optimierung der Parameter, um die beste Parameterkombination zu ermitteln.

- Einführung eines Stop-Loss-Mechanismus zur Begrenzung von Einzelverlusten.

- Verwaltung der Positionsgröße, die je nach Marktsituation erhöht oder reduziert wird.

Zusammenfassung

Diese dynamische Wiedereinstiegs-Kaufstrategie integriert mehrere technische Indikatoren, um den Einstiegszeitpunkt zu bestimmen, und nutzt ein dynamisches Wiedereinstiegsdesign zur Echtzeitverfolgung von Trends. Gleichzeitig werden nur Long-Positionen gehandelt, um zusätzliche Risiken durch Leerverkäufe zu vermeiden. Durch Parameteroptimierung, Stop-Loss-Festlegung und Positionsmanagement kann diese Strategie im Live-Handel eingesetzt werden, um Risiken zu kontrollieren und gleichzeitig Überrenditen zu erzielen.

- 1