Bollinger-Band-Spannen-Handelsstrategie

Überblick

Diese Strategie basiert auf den oberen und unteren Bändern der Bollinger-Bänder. Wenn der Kurs das obere Band durchbricht, wird eine Long-Position eingegangen, bei einem Durchbruch des unteren Bands eine Short-Position. Es handelt sich um eine Trendfolgestrategie.

Strategieprinzip

Die Strategie nutzt das mittlere Band, das obere Band und das untere Band der Bollinger-Bänder, um extreme Kursbereiche zu identifizieren. Das mittlere Band ist der einfache gleitende Durchschnitt der Schlusskurse der letzten 25 Perioden. Die oberen und unteren Bänder liegen jeweils eine Standardabweichung über bzw. unter dem mittleren Band. Wenn der Kurs das obere Band von oben nach unten durchbricht oder das untere Band von unten nach oben durchbricht, deutet dies auf einen Ausbruch hin, ein ungewöhnliches Kursverhalten. In diesen Fällen können Handelsentscheidungen getroffen werden.

Liegt der Kurs unter dem unteren Band, wird eine Long-Position eröffnet (Kaufen). Liegt der Kurs über dem oberen Band, wird eine Short-Position eröffnet (Verkaufen). Bei einer Long-Position wird der Stop-Loss auf den Einstiegspreis multipliziert mit dem Stop-Loss-Faktor gesetzt, der Take-Profit auf den Einstiegspreis multipliziert mit dem Take-Profit-Faktor.

Die Strategie enthält zusätzliche Hilfsregeln, z. B. dass innerhalb von 24 Stunden nur ein Signal ausgelöst werden darf, um unnötige Trades zu vermeiden.

Strategievorteile

- Die Verwendung der Bollinger-Bänder zur Identifizierung extremer Kursbereiche ist eine Trendfolgestrategie, die Kurstrends erfassen kann.

- Die Parameter für Stop-Loss und Take-Profit werden gemäß den Prinzipien des Risikomanagements gesetzt, sodass der Verlust pro Trade begrenzt werden kann.

- Zusätzliche Hilfsregeln vermeiden wiederholte Signale und unnötige Trades.

Strategierisiken

- Der Bereich der Bollinger-Bänder repräsentiert nicht vollständig den Kurstrend; es können Fehlsignale auftreten.

- Eine falsche Wahl des Zeitpunkts für Ausbruchssignale kann zu Verlusten führen.

- Die Dauer von Trendphasen und die Dynamik von Auf- und Abwärtsbewegungen sind schwer vorherzusagen, was zu unnötigen Käufen führen kann.

Risikomanagement-Maßnahmen:

- Anpassung der Parameter der Bollinger-Bänder zur Optimierung des Zeitpunkts der Ausbruchssignale.

- Kombination mit anderen Indikatoren zur Beurteilung des übergeordneten Trends.

- Festlegung der Stop-Loss- und Take-Profit-Grenzen je nach Instrument und Marktlage.

Strategieoptimierungsmöglichkeiten

- Eine adaptive Optimierung der Parameter der Bollinger-Bänder könnte in Betracht gezogen werden, damit die Bänder näher am aktuellen Marktzustand liegen.

- Die Kombination mit anderen Indikatoren könnte die Zuverlässigkeit von Trendsignalen verbessern und Fehlsignale vermeiden.

- Der Einsatz von maschinellen Lernmodellen könnte die optimalen Kauf- und Verkaufszeitpunkte automatisch erkennen.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine einfache Trendfolgestrategie, die mit den Bollinger-Bändern Kursanomalien erkennt und Trends folgt. Sie bietet Optimierungspotenzial in Bezug auf Parameteroptimierung, Risikomanagement und Signalfilterung. Der grundlegende Ansatz ist jedoch klar und einfach und eignet sich für den Einstieg in das Erlernen von Strategien.

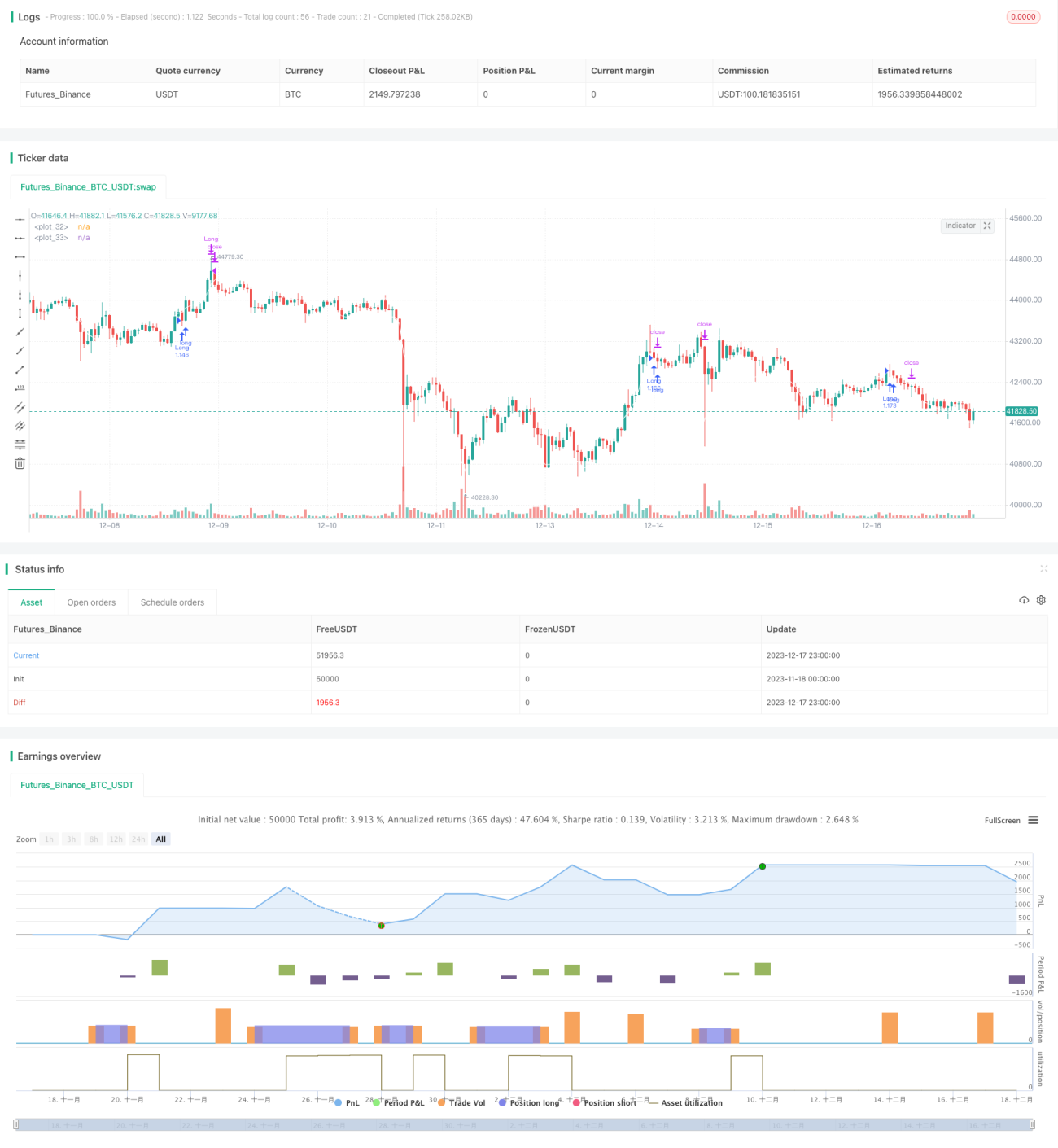

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("I11L OIL Bot",overlay=true, initial_capital=1000000,default_qty_value=1000000,default_qty_type=strategy.cash,commission_type=strategy.commission.percent,commission_value=0.00)

leverage = input.float(1,"Leverage (x)",step=1)- 1