Verwendung der quantitativen MACD-Handelsstrategie

Überblick

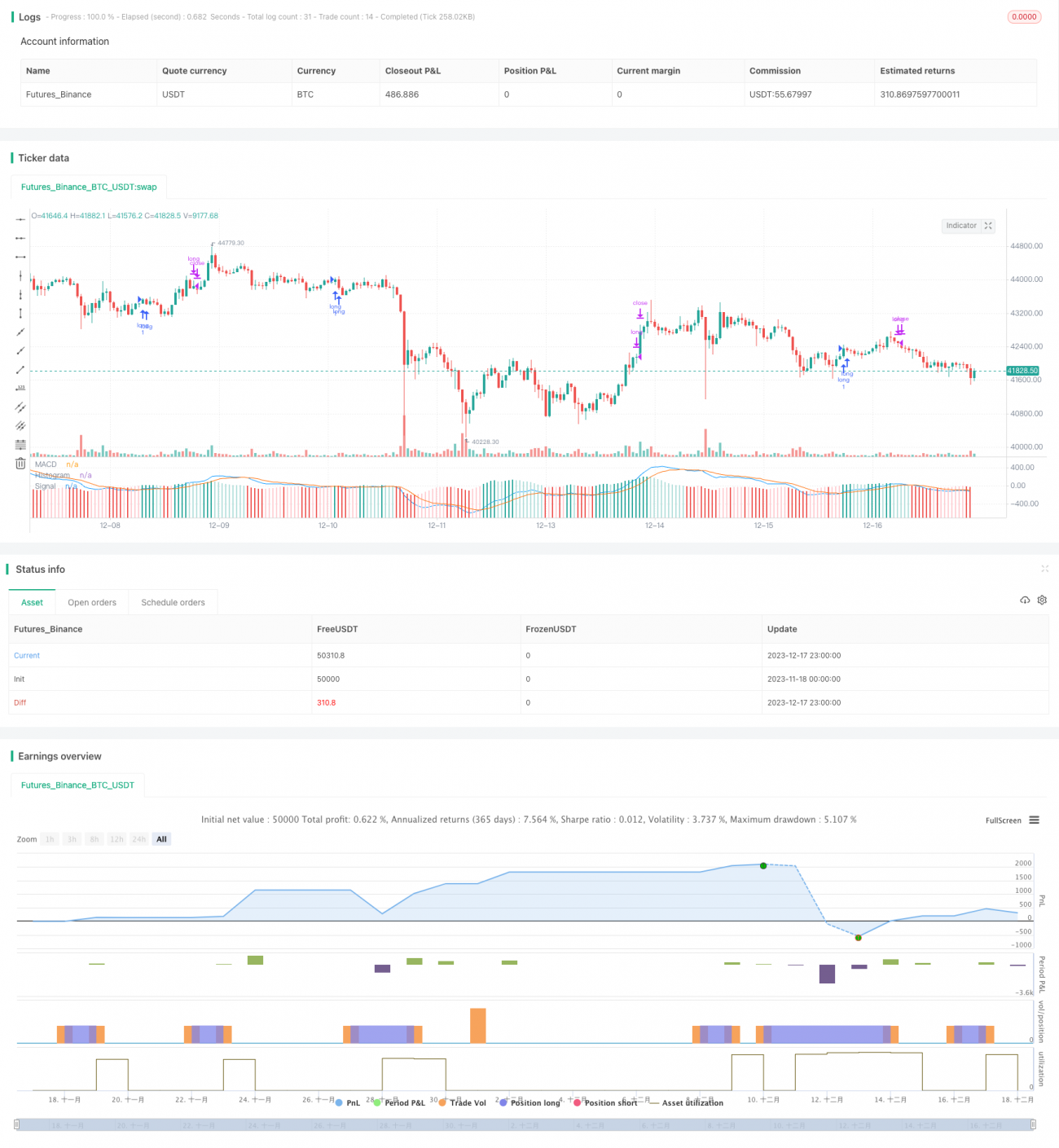

Diese Strategie nutzt MACD-Indikatoren, um langfristige Handelssignale zu erstellen und profitiert von Umkehrhandelsmöglichkeiten, wenn der MACD-Indikator unter einem bestimmten Niveau liegt.

Strategieprinzip

Wenn die MACD-Wertlinie unter der SIGNAL-Wertlinie liegt und der MACD-Absolutewert unter -0.00025 liegt, wird ein Mehrwertsignal erzeugt. Nach dem Mehrwert wird die Position ausgeglichen, wenn die MACD-Wertlinie wieder durch die SIGNAL-Wertlinie geht.

Diese Strategie verwendet den MACD-Indikator, um Übersell-Bereiche zu erkennen, wobei die Wahrscheinlichkeit eines kurzfristigen Umschwungs des Aktienpreises nach der Mittellinientheorie besteht, und basiert auf dieser Wahrscheinlichkeit, um mehrere Signale zu erstellen.

Strategische Vorteile

- Der MACD-Indikator für Überverkaufsbereiche ist zuverlässig.

- Einfache Handelssignale und Regeln, die leicht umzusetzen sind.

- Es ist wichtig, dass Sie Ihre Positionen langfristig halten und weniger häufig handeln, um die Transaktionskosten und die Schlupflose zu reduzieren.

Strategisches Risiko

- Das Risiko, dass die Umkehrung fehlschlägt.

- Die falsche Einstellung der MACD-Parameter führt zu einem Fehlsignal.

Dieses Risiko kann durch Optimierungsparameter verringert werden.

Strategieoptimierung

- Optimierung von MACD-Parametern, um die beste Kombination zu finden.

- Verschiedene Haltezeiten werden getestet, um die optimale Haltezeit zu finden.

- Erhöhung der Stop-Loss-Regelung.

Zusammenfassen

Diese Strategie nutzt MACD-Indikatoren, um die Umkehrwahrscheinlichkeit für die Bildung von Überverkaufszonen zu bestimmen, um mehrere Signale zu erstellen und durch die Langzeitseinstellung zu profitieren. Die Optimierung der MACD-Parameter und die Erhöhung der Zuverlässigkeit der Stop-Loss-Mechanismen. Insgesamt wird eine quantitative Strategie erstellt, die mit einfachen Indikatoren und Regeln verstanden und durchgeführt werden kann.

//@version=3

strategy(title="MACD - EURUSD", shorttitle="MACD EURUSD")

// Getting inputs

fast_length = input(title="Fast Length", defval=12)

slow_length = input(title="Slow Length", defval=26)

src = input(title="Source", defval=close)

signal_length = input(title="Signal Smoothing", minval = 1, maxval = 50, defval =9)

sma_source = input(title="Simple MA(Oscillator)", type=bool, defval=false)

sma_signal = input(title="Simple MA(Signal Line)", type=bool, defval=false)

// Plot colors- 1