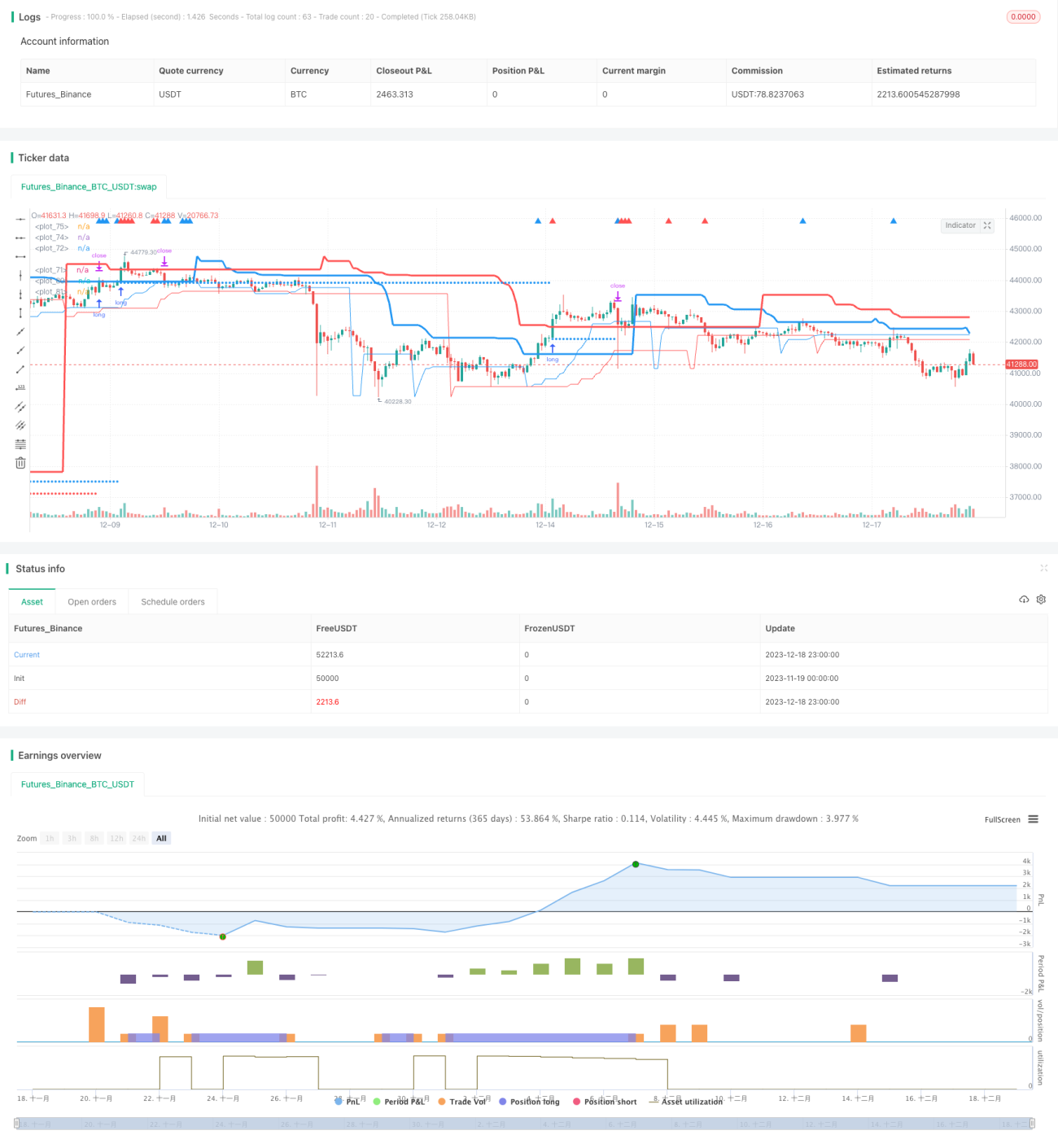

Doppelte Trailing-Stop-Turtle-Trading-Strategie

Überblick

Diese Strategie nutzt die Turtle-Trading-Regeln, um zwei nachlaufende Stopps (Trailing Stops) zu setzen. Durch die doppelte Nachlauf-Stopp-Limitierung werden Verluste begrenzt, während gleichzeitig verschiedene Parameter zum Herausfiltern von Marktrauschen eingesetzt werden. Ein Kauf erfolgt, wenn der Trend hinreichend klar ausgeprägt ist.

Strategieprinzip

Die Strategie bestimmt den Einstiegszeitpunkt hauptsächlich über zwei nachlaufende Stopps: long_1 und long_2. long_1 verfolgt den längerfristigen Trend, long_2 den kürzerfristigen Trend. Gleichzeitig werden profit1 und profit2 als Stopp-Loss-Marken gesetzt.

- Liegt der Preis über

long_1, befindet sich der Markt in einem längerfristigen Aufwärtstrend. Fällt der Preis dann unterlong_2, deutet dies auf eine kurzfristige Korrektur hin – ein günstiger Einstiegszeitpunkt –, und es wird eine Long-Position eröffnet. - Liegt der Preis unter

long_1, ist der längerfristige Trend unbestimmt. Steigt der Preis jedoch überlong_2, zeigt dies eine kurzfristige Erholung an, sodass ebenfalls ein Long-Einstieg erfolgen kann.

Nach dem Einstieg werden zwei nachlaufende Stopp-Loss-Punkte (stoploss1 und stoploss2) gesetzt und mit profit1 bzw. profit2 verglichen. Der jeweils höhere Wert dient als effektiver Stopp-Loss, um Gewinne zu sichern.

Vorteile

- Durch die doppelte Nachlauf-Stopp-Limitierung kann das Risiko wirksam kontrolliert und der Gewinn weitestgehend gesichert werden.

- Die Kombination von kurz- und langfristigen Indikatoren filtert einen Teil des Rauschens und ermöglicht Einstiege bei klaren Trendphasen.

- Die Konservativität der Strategie kann über Parameteranpassungen frei gesteuert werden.

Risikoanalyse

- Die Strategie ist relativ konservativ, sodass leicht Chancen verpasst werden können.

- Eine ungünstige Festlegung der Stopp-Loss-Punkte kann zu vorzeitigen Stopp-Loss-Verlusten führen.

- Die Anzahl der Trades ist gering, sodass der Verlust pro Trade hoch ausfallen kann.

Durch passende Anpassung der Parameter long und profit kann die Strategie aggressiver gestaltet und die Anzahl der Trades erhöht werden. Gleichzeitig kann der Stopp-Loss-Algorithmus optimiert werden, um eine automatische Justierung zu ermöglichen.

Optimierungsmöglichkeiten

- Optimierung der Parameter

longundprofitzur Ermittlung der besten Parameterkombination. - Einführung eines Zickzack-Stopps oder Docht-Stopp‑Algorithmus, um unnötige Stopps zu reduzieren.

- Hinzufügen zusätzlicher Eröffnungsbedingungen, um Rauschen zu filtern und klarere Trends zu identifizieren.

- Einbeziehung von Volumenindikatoren zur Erkennung echter Ausbrüche.

Zusammenfassung

Die Strategie ist insgesamt eher konservativ und eignet sich für Anleger, die stabiles Wachstum anstreben. Durch Parameteroptimierung und Verbesserung des Stopp‑Loss‑Algorithmus kann ihre Aggressivität gesteigert werden. Darüber hinaus stellt der Einbau von Mechanismen zur Rauschunterdrückung eine weitere Optimierungsrichtung dar.

- 1