Auf zwei gleitenden Durchschnitten basierende Bereichsausbruchsstrategie

Übersicht

Diese Strategie verfolgt einen Trend mit geringem Risiko, indem sie gleitende Durchschnitte unterschiedlicher Zeiträume berechnet und einen Durchbruch durch einen wichtigen gleitenden Durchschnitt erkennt.

Strategieprinzip

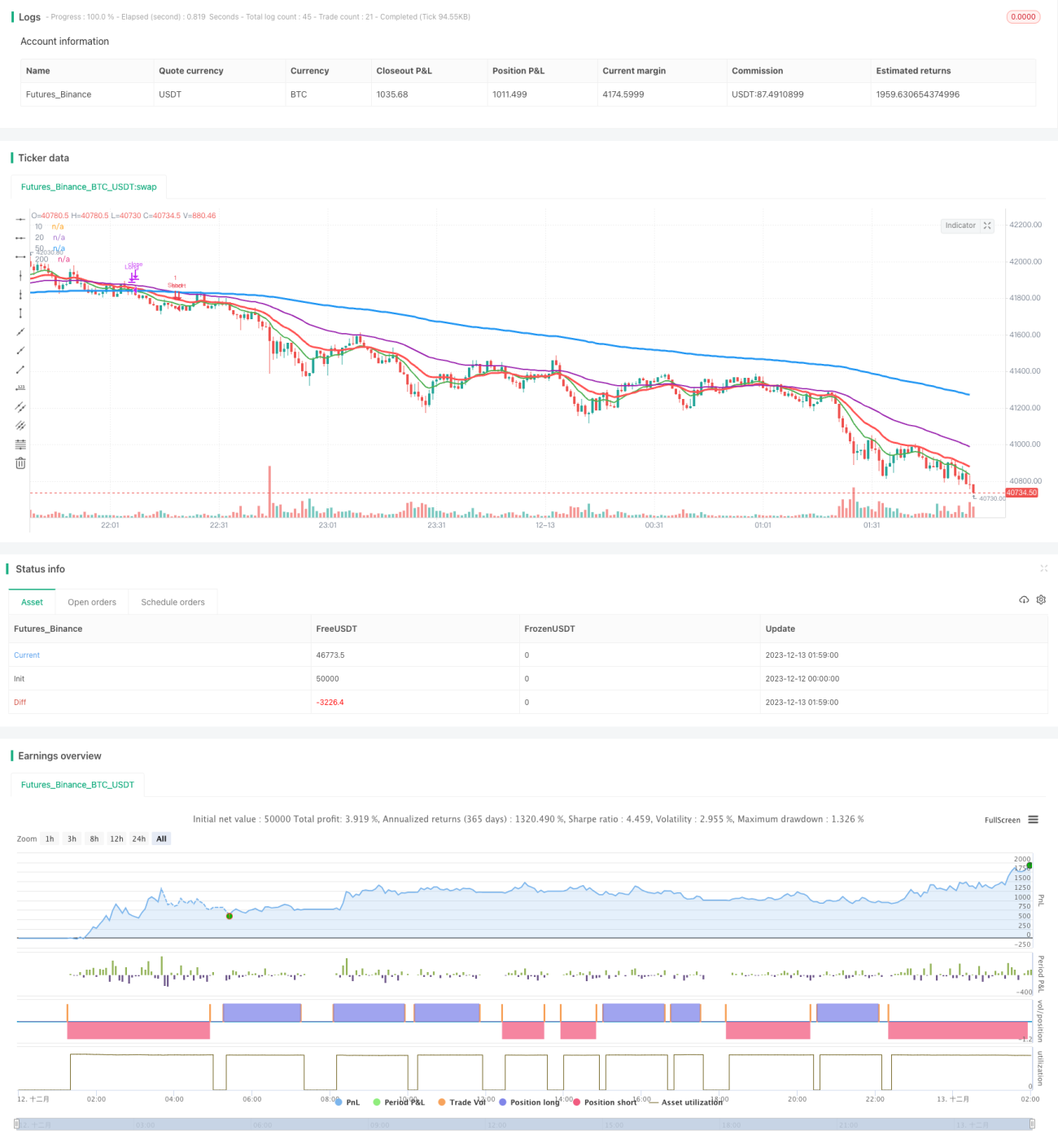

Wenn der 10-Tage gleitende Durchschnitt den 200-Tage gleitenden Durchschnitt von unten kreuzt und der 20-Tage gleitende Durchschnitt den 50-Tage gleitenden Durchschnitt von unten kreuzt, wird eine Long-Position eröffnet. Wenn der 10-Tage gleitende Durchschnitt den 200-Tage gleitenden Durchschnitt von oben kreuzt und der 20-Tage gleitende Durchschnitt den 50-Tage gleitenden Durchschnitt von oben kreuzt, wird eine Short-Position eröffnet. Durch diese doppelte Überprüfung der gleitenden Durchschnitte können Fehlausbrüche wirksam gefiltert werden.

Die Strategie berechnet zunächst exponentielle gleitende Durchschnitte (EMA) für vier verschiedene Zeiträume: 10 Tage, 20 Tage, 50 Tage und 200 Tage. Der 10-Tage-EMA repräsentiert den kurzfristigen Trend, der 20-Tage-EMA den mittelfristigen Trend, der 50-Tage-EMA den mittel- bis langfristigen Trend und der 200-Tage-EMA den langfristigen Trend. Wenn der kurzfristige Trend den langfristigen Trend kreuzt, deutet dies auf einen möglichen signifikanten Aufwärts- oder Abwärtsausbruch des Kurses hin. Wenn man sich jedoch nur auf den Durchbruch eines einzelnen gleitenden Durchschnitts verlässt, kann es leicht zu Fehlausbrüchen kommen. Daher verwendet die Strategie eine doppelte Überprüfung: Die 10-Tage-Linie und die 200-Tage-Linie bilden die erste Hürde zur Bewertung der kurzfristigen und langfristigen Trendbeziehung, während die 20-Tage-Linie und die 50-Tage-Linie die zweite Hürde zur Bewertung der mittel- und langfristigen Trendbeziehung darstellen. Nur wenn die Ergebnisse beider Hürden übereinstimmen, wird ein Handelssignal generiert.

Durch diese doppelte Filterung mit gleitenden Durchschnitten kann die Wahrscheinlichkeit von Fehlausbrüchen wirksam verringert werden, wodurch die generierten Handelssignale zuverlässiger werden.

Strategievorteile

- Die Verwendung einer doppelten Überprüfung der gleitenden Durchschnitte filtert Fehlausbrüche wirksam heraus, die Signale sind zuverlässiger.

- Mehrere Zeiträume werden einbezogen, der Bewertungsprozess ist umfassender und vorsichtiger.

- Die Parametereinstellung ist einfach und leicht zu verstehen und anzuwenden.

Strategierisiken

- Die Strategie folgt dem Trend recht gut, nutzt aber keine Umkehrchancen.

- Bei Trendwenden können die Stoppverluste relativ groß ausfallen.

- Es werden relativ lange historische Daten benötigt; bei neuen Aktien oder unzureichenden Daten kann die Performance schlecht sein.

Dies kann verbessert werden, indem die Schwelle für den Durchbruch der gleitenden Durchschnitte etwas erweitert wird, oder durch die Einbeziehung anderer Indikatoren wie der Bestätigung durch das Handelsvolumen.

Optimierungsmöglichkeiten der Strategie

- Hinzufügen einer Bestätigung durch das Handelsvolumen. Das Volumen kann den Kursausbruch verifizieren und verhindert, dass bei einem falschen Ausbruch mit geringem Volumen eingestiegen wird.

- Kombination mit anderen Indikatoren wie MACD, KDJ usw. als Hilfsmittel. Weitere Indikatoren können die Systemstabilität erhöhen.

- Automatische Optimierung der Parameter. Durch genetische Algorithmen können die Parameter für die gleitenden Durchschnitte wie 10 Tage, 20 Tage usw. optimiert werden, um sich an unterschiedliche Marktbedingungen anzupassen.

Zusammenfassend basiert die Strategie hauptsächlich auf doppelten gleitenden Durchschnitten, ergänzt durch Parameteroptimierung, Handelsvolumen und andere Indikatoren. Dadurch kann ein stabiles Trendfolgesystem effektiv aufgebaut werden.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine einfache und praktische Trendfolgestrategie. Sie verwendet doppelte gleitende Durchschnitte als wichtigste Handelsentscheidungsgrundlage und reduziert durch die doppelte Filterung die Wahrscheinlichkeit von Fehlausbrüchen, sodass die generierten Signale zuverlässiger sind. Gleichzeitig sind die Parametereinstellungen einfach und leicht zu erlernen und anzuwenden. Es besteht noch viel Raum für ein verbessertes Risikomanagement und weitere Optimierungen, um die Strategie stabiler und profitabler zu machen. Kurz gesagt, die Stärke der Strategie liegt in ihrer Einfachheit, und sie eignet sich als Einstiegsstrategie für den quantitativen Handel.

- 1