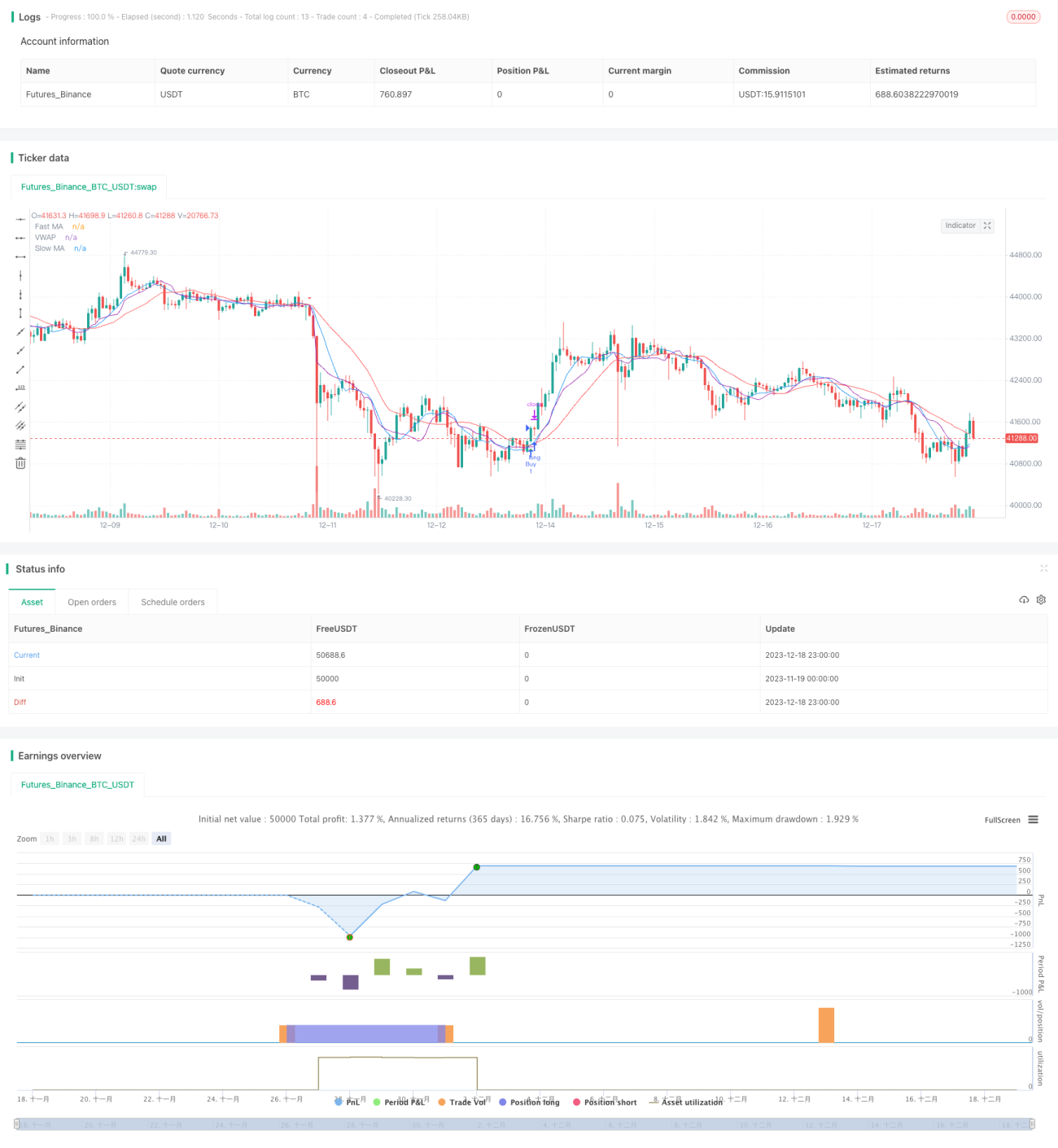

Flexible Stop-Loss- und Take-Profit-Strategie auf Basis von MA/VWAP-Kreuzung

Übersicht

Die Strategie berechnet einen schnellen gleitenden Durchschnitt (GD), einen langsamen GD und den volumengewichteten Durchschnittspreis (VWAP) und erkennt Kreuzungssignale zwischen diesen, um Preisbewegungen zu erfassen. Ein Kaufsignal entsteht, wenn der schnelle GD von unten den VWAP und den langsamen GD nach oben kreuzt; ein Verkaufssignal entsteht, wenn der schnelle GD von oben den VWAP und den langsamen GD nach unten kreuzt.

Strategieprinzip

Diese Strategie kombiniert die Vorteile von gleitenden Durchschnitten und dem volumengewichteten Durchschnittspreis. Gleitende Durchschnitte filtern effektiv Marktrauschen und bestimmen die Trendrichtung. Der VWAP kann die Absichten großer Kapitalgeber genauer widerspiegeln. Der schnelle GD erfasst kurzfristige Trends, während der langsame GD Fehlsignale ausfiltert. Wenn der schnelle GD den langsamen GD und den VWAP nach oben kreuzt, deutet dies auf einen bullischen kurzfristigen Trend hin und erzeugt ein Kaufsignal; bei einem Kreuzen nach unten wird ein bärisches Signal ausgelöst, das ein Verkaufssignal generiert.

Vorteile

- Reduzierung von Fehlsignalen durch doppelte GD-Filter

- VWAP kann die Absichten großer Kapitalgeber genau erkennen

- Flexible Einstellung der GD-Parameter zur Anpassung an verschiedene Zeiträume

- Kombination mit Stop-Loss und Take-Profit zur effektiven Risikokontrolle

Risikoanalyse

- In stark volatilen Märkten können mehrere Fehlsignale auftreten

- Bei falscher Einstellung der VWAP-Parameter können die Absichten der Kapitalgeber nicht genau erkannt werden

- Ein zu enger Stop-Loss kann den Trend nicht verfolgen, ein zu weiter birgt zu hohes Risiko

Optimierungsmöglichkeiten

- Optimierung der Parameter von GD und VWAP zur Anpassung an verschiedene Marktbedingungen

- Kombination mit anderen Indikatoren wie RSI zur Signalfilterung

- Dynamische Anpassung des Stop-Loss/Take-Profit-Verhältnisses

Zusammenfassung

Diese Strategie vereint die Vorteile von gleitenden Durchschnitten und VWAP, identifiziert Kreuzungssignale durch doppelte Filterung und kann in Verbindung mit einem flexiblen Stop-Loss/Take-Profit-Mechanismus das Risiko effektiv kontrollieren. Sie ist eine empfehlenswerte Trendfolgestrategie.

- 1