Trendfolge-Turtle-System

Überblick

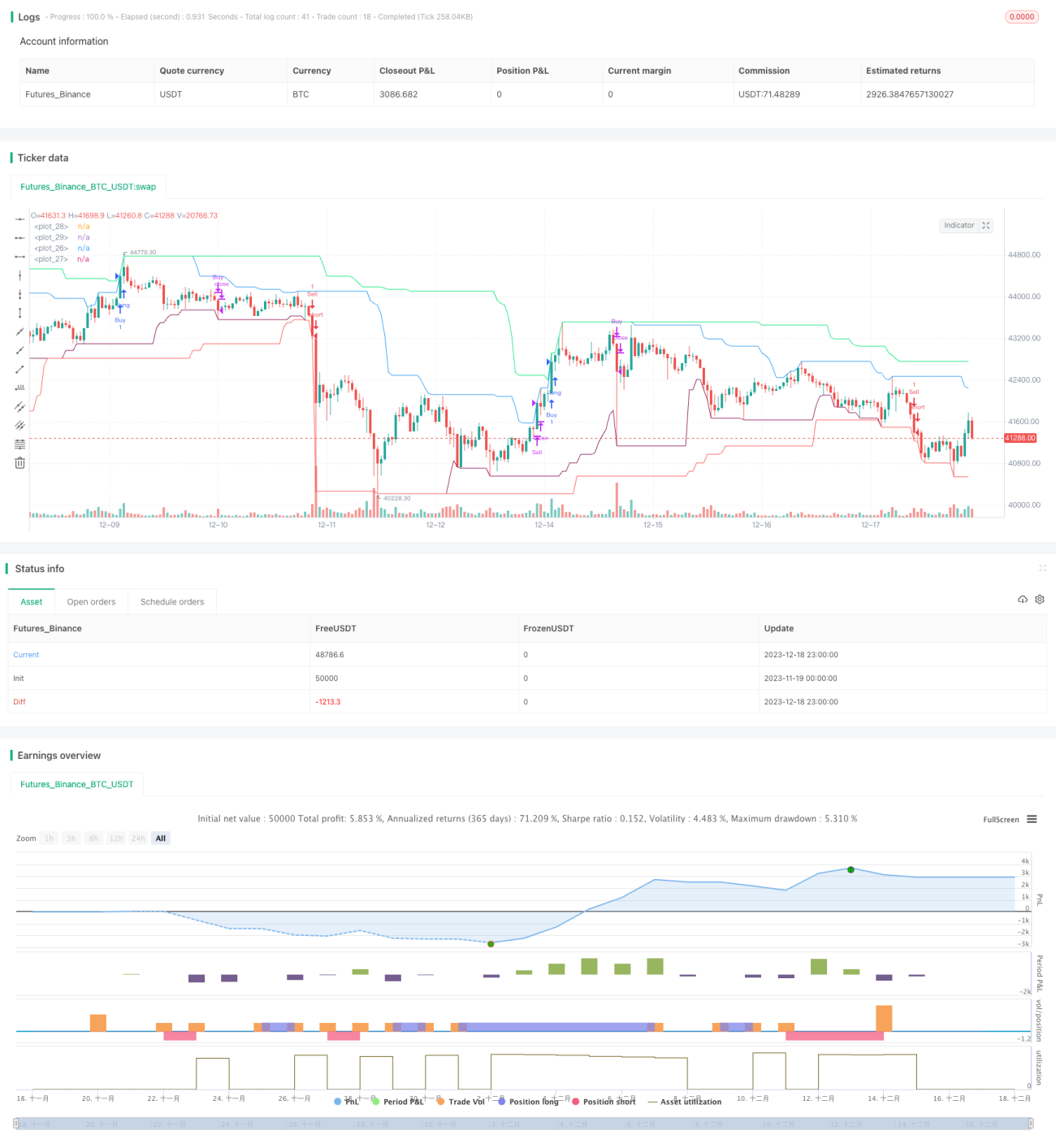

Diese Strategie ist eine praktische Code-Umsetzung des berühmten Turtle-Handelssystems. Sie verwendet einen 55-Perioden-Kanal als Einstiegssignal und einen 20-Perioden-Kanal als Ausstiegssignal, um längerfristige Trends zu verfolgen. Es handelt sich um eine Trendfolgestrategie.

Funktionsweise der Strategie

Die Strategie basiert hauptsächlich auf zwei Indikatoren: dem 55-Perioden-Höchstkurs (HI) und Tiefstkurs (LO) für den Einstiegskanal sowie dem 20-Perioden-Höchstkurs (hi) und Tiefstkurs (lo) für den Ausstiegskanal.

Ein Kaufsignal wird generiert, wenn der Kurs den 55-Perioden-Kanal nach oben durchbricht; ein Verkaufssignal entsteht, wenn der Kurs den 55-Perioden-Kanal nach unten durchbricht. Dies ist die typische Einstiegslogik einer Trendfolgestrategie.

Long-Positionen werden geschlossen, wenn der Kurs den 20-Perioden-Kanal nach unten durchbricht; Short-Positionen werden geschlossen, wenn der Kurs den 20-Perioden-Kanal nach oben durchbricht. Dies ist die Ausstiegslogik der Strategie.

Die Strategie zeichnet gleichzeitig den 55-Perioden-Kanal und den 20-Perioden-Kanal, sodass Ein- und Ausstiegspunkte visuell nachvollziehbar sind.

Vorteile

Die Strategie bietet folgende Hauptvorteile:

- Verfolgung mittel- bis langfristiger Trends mit relativ geringen Drawdowns.

- Klare Einstiegssignale basierend auf dem Kanalprinzip mit guter Kontrolle von Rücksetzern.

- Strenge Ausstiegsmechanismen zur Vermeidung von Verlusten durch Trendumkehr.

- Einfache Parametereinstellung und einfache Umsetzung.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Sie kann kurzfristige Chancen nicht nutzen, die Rentabilität ist relativ schwach.

- Sie reagiert nicht auf unerwartete Ereignisse und kann leicht zu Stoppverlusten führen.

- Sie kann übermäßige Verluste in einseitigen Märkten nicht effektiv begrenzen.

- Sie ist parameterabhängig und sehr empfindlich gegenüber Parametereinstellungen.

Die Risiken können durch folgende Maßnahmen reduziert werden:

- Optimierung der Parameter zur Findung der besten Parameterkombination.

- Hinzufügen einer Stop-Loss-Strategie zur Begrenzung von Verlusten in einseitigen Märkten.

- Kombination mit anderen Indikatoren zur Identifizierung potenzieller Umkehrchancen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Parameter für Ein- und Ausstiegskanäle zur Ermittlung der optimalen Kombination.

- Hinzufügen von Volatilitätsindikatoren zur Vermeidung von Seitwärtsmärkten.

- Einbeziehung von Volumenindikatoren zur Sicherstellung eines erhöhten Handelsvolumens beim Einstieg.

- Hinzufügen einer trailing Stop-Loss-Strategie zur dynamischen Nachführung der Stoppmarke.

- Kombination mehrerer Zeitrahmen für einen multizyklischen Handelsansatz.

Zusammenfassung

Die Strategie ist insgesamt eine sehr typische Trendfolgestrategie, die durch Kanäle mittel- bis langfristige Trends erfasst und eine gute Drawdown-Kontrolle bietet. Gleichzeitig weist sie einige typische Probleme von Trendfolgestrategien auf, wie etwa Schwierigkeiten bei der Erfassung von Trends und ein unzureichendes Reaktionsvermögen bei Trendumkehr. Durch umfassende Optimierung kann diese Strategie ihre Stärken voll ausschöpfen und zu einer zuverlässigen quantitativen Strategie werden.

/*backtest

start: 2023-11-19 00:00:00

end: 2023-12-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © racer8

//@version=4

strategy("Turtle System", overlay=true)- 1