Basierend auf der einfachen Zwei-Gleitenden-Durchschnitte-Umkehrstrategie

Übersicht

Diese Strategie ist eine Trendfolge- und Umkehrhandelsstrategie, die auf einfachen gleitenden Durchschnitten basiert. Sie verwendet den Crossover der 1-Tage-Linie und der 4-Tage-Linie, um die Trendrichtung zu bestimmen und dadurch Kauf- und Verkaufssignale zu generieren.

Funktionsweise der Strategie

Wenn die 1-Tage-Linie von oben die 4-Tage-Linie nach unten kreuzt, entsteht ein Verkaufssignal; wenn die 1-Tage-Linie von unten die 4-Tage-Linie nach oben kreuzt, entsteht ein Kaufsignal. Auf diese Weise werden Wendepunkte des Markttrends durch den Crossover eines schnellen und eines langsamen gleitenden Durchschnitts erkannt, um Gewinne zu erzielen.

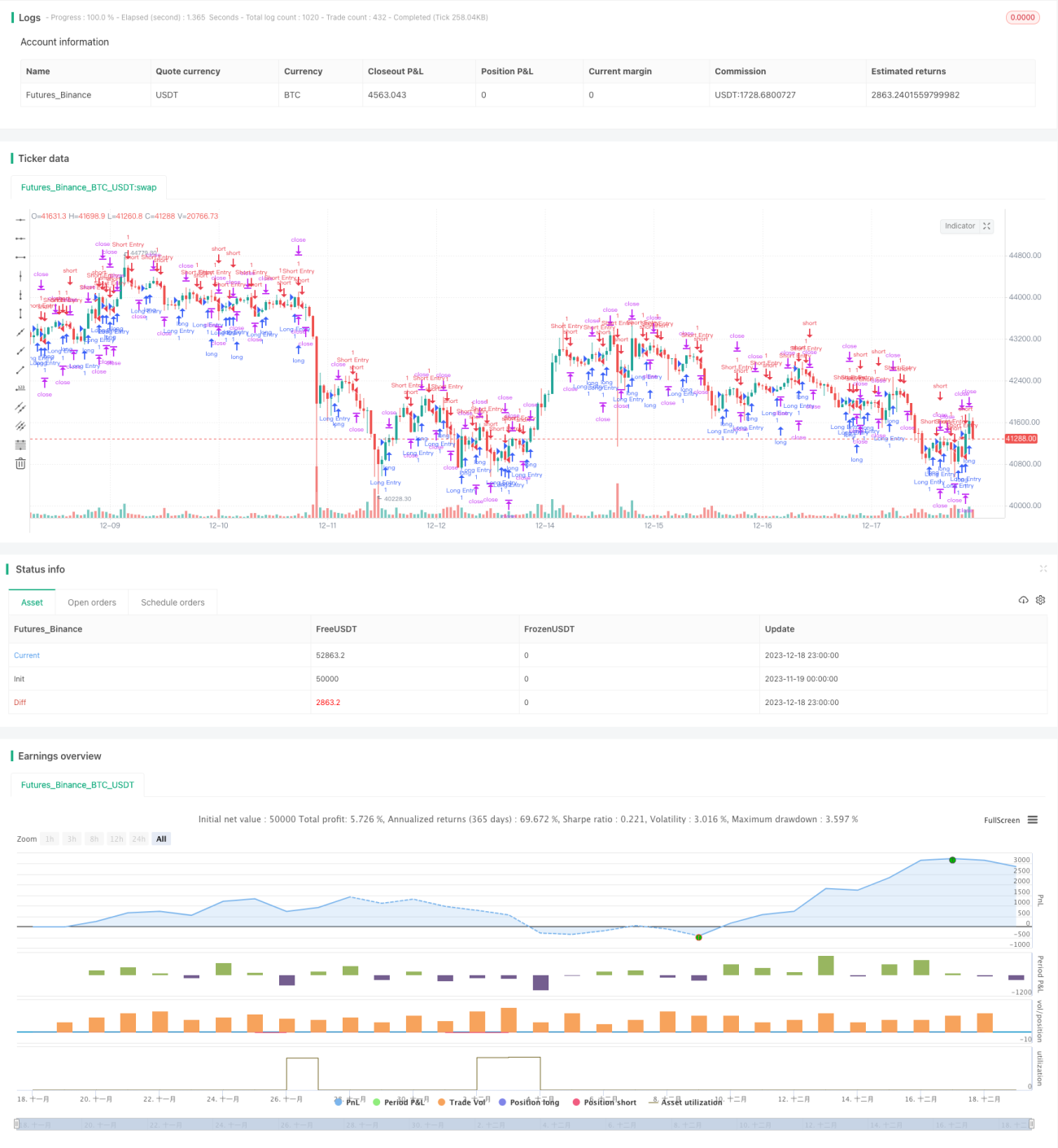

Nach dem Einstieg werden ein Stop-Loss und ein Take-Profit festgelegt. Der Stop-Loss wird 10 Punkte unter dem Einstiegskurs gesetzt, der Take-Profit 100 Punkte darüber. Dadurch werden Verluste begrenzt und Gewinne gesichert.

Vorteile der Strategie

- Verwendung eines Doppel-Gleitenden-Durchschnitts zur Erkennung von Trendwenden, einfach und praktisch

- Festlegung von Stop-Loss und Take-Profit zur Risikobegrenzung

- Parameter anpassbar, um sich an unterschiedliche Marktbedingungen anzupassen

- Leicht verständlich und umsetzbar, ideal für Einsteiger

Risikoanalyse

- Ungünstige Parameterwahl der gleitenden Durchschnitte kann zu übermäßigem Handel oder zum Verpassen guter Gelegenheiten führen

- Falsche Einstellung von Stop-Loss und Take-Profit kann zu vorzeitigem Ausstieg oder unzureichendem Gewinnmitnahme führen

- Die Verzögerung bei der Erkennung von Trendwenden durch den Doppel-Gleitenden-Durchschnitt kann zu Verlusten führen

- Ohne Anpassung der Parameter an veränderte Marktbedingungen verschlechtert sich die Performance

Diese Risiken können durch Anpassung der Parameter für die gleitenden Durchschnitte, Einführung eines dynamischen Stop-Loss/Take-Profit-Mechanismus oder Hinzunahme weiterer Indikatoren zur Bestätigung reduziert werden.

Optimierungsmöglichkeiten

- Hinzunahme von Indikatoren wie MACD, KD usw. zur Bestätigung von Handelssignalen und zur Filterung von Fehlsignalen

- Untersuchung der Wirkung verschiedener Zeiträume für gleitende Durchschnitte

- Einfügen eines Trendindikators, um gegenläufigen Handel zu vermeiden

- Stop-Loss und Take-Profit proportional verschieben statt feste Werte zu verwenden

- Dynamische Anpassung der Parameter in Kombination mit einem Volatilitätsindikator

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um einen klassischen Doppel-Gleitenden-Durchschnitts-Handelsansatz. Sie nutzt den Crossover eines schnellen und eines langsamen gleitenden Durchschnitts zur Erkennung von Trendwenden, setzt Stop-Loss und Take-Profit zur Risikokontrolle ein, ist einfach und praktisch, leicht verständlich und für Einsteiger geeignet. Durch Parameteranpassung und Optimierung kann sie an verschiedene Marktbedingungen angepasst werden, und die Verwendung zusätzlicher Indikatoren zur Filterung kann die Ergebnisse verbessern. Insgesamt ist diese Strategie als Einstiegsstrategie zum Lernen sehr gut geeignet.

/*backtest

start: 2023-11-19 00:00:00

end: 2023-12-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © cesarpieres72

//@version=5- 1