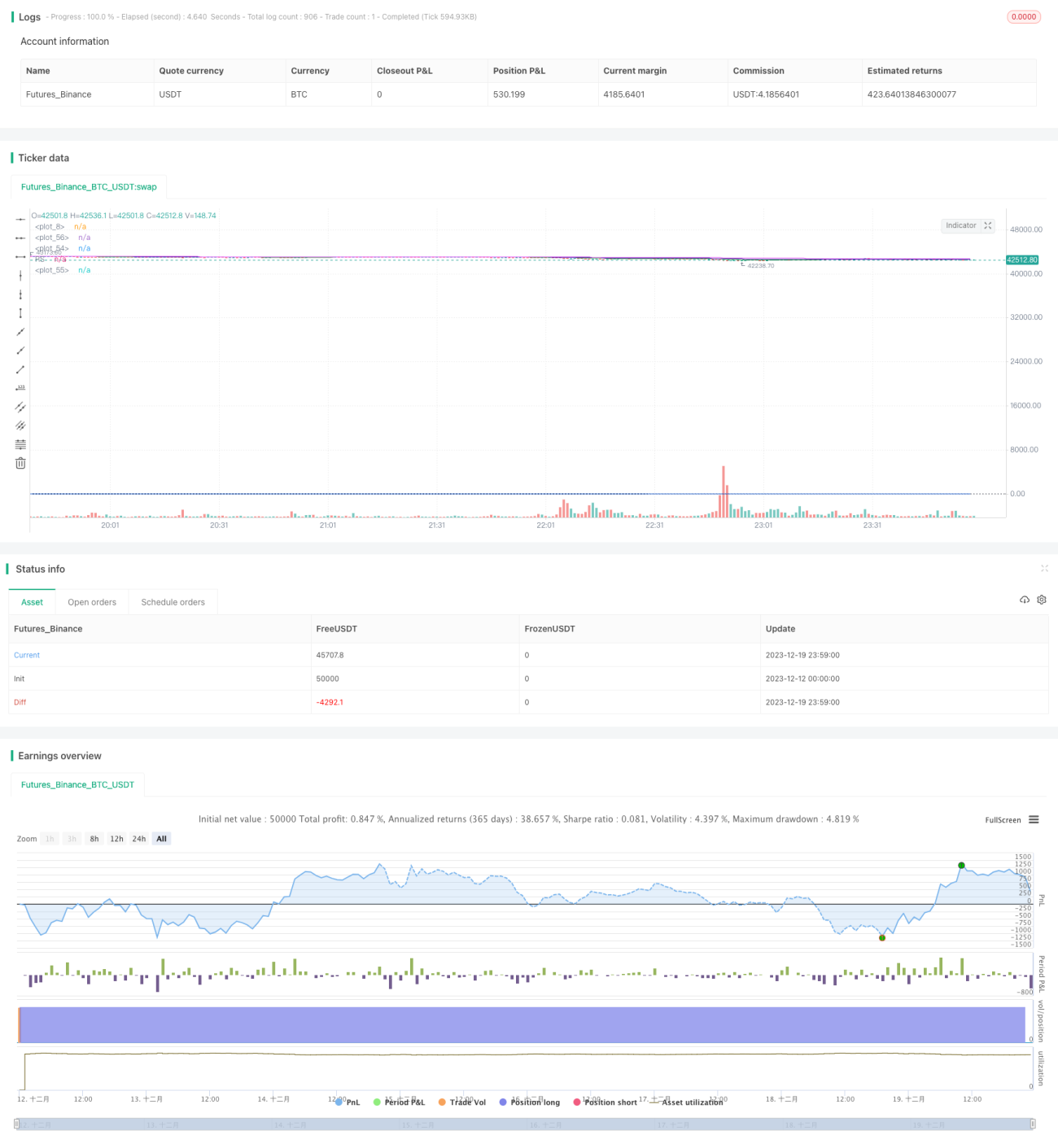

Aktieninvestitionsstrategie basierend auf zwei gleitenden Durchschnitten und Volatilität

Überblick

Diese Strategie basiert auf einem Doppel-Gleitenden-Durchschnitt-System und dem Relative-Stärke-Index (RSI) in Kombination mit der historischen Volatilität der Aktie, um automatische Kauf- und Verkaufsentscheidungen zu treffen. Der Vorteil der Strategie liegt in der Kombination von langfristigen und kurzfristigen Ansätzen, wodurch Risiken effektiv gesteuert werden können. Es gibt jedoch auch Verbesserungspotenzial, beispielsweise durch die Integration eines Stop-Loss-Mechanismus.

Strategieprinzip

Die Strategie verwendet ein Doppel-Gleitenden-Durchschnitt-System bestehend aus einem 150-Wochen-Linien-Durchschnitt (langsam) und einem 50-Tage-Durchschnitt (schnell) sowie einem 20-Tage-Durchschnitt (am schnellsten). Wenn der Kurs den 150-Wochen-Durchschnitt nach oben durchbricht, wird ein Aufwärtstrend signalisiert; wenn der Kurs den 50-Tage-Durchschnitt nach unten durchbricht, wird ein Abwärtstrend angenommen. Auf diese Weise kann bei Aufwärtstrends nachgekauft und bei Abwärtstrends rechtzeitig ausgestiegen werden.

Darüber hinaus werden der annualisierte Volatilitätshöchstkurs und der Relative-Stärke-Index verwendet, um den genauen Kaufzeitpunkt zu bestimmen. Ein Kaufsignal wird nur dann generiert, wenn der Schlusskurs über dem annualisierten Volatilitätshöchstkurs liegt und der Relative-Stärke-Index positiv ist.

Strategievorteile

- Das Doppel-Gleitenden-Durchschnitt-System erkennt effektiv die Richtung des Haupttrends und ermöglicht ein Mitgehen mit dem Trend.

- Die Einbeziehung von Volatilitäts- und Stärkeindikatoren verhindert, dass man in Seitwärtsbewegungen mitgerissen wird.

- Der 20-Tage-schnelle Durchschnitt ermöglicht einen schnelleren Ausstieg.

Strategierisiken

- Es besteht eine gewisse Verzögerung, die einen schnellen Ausstieg erschwert.

- Es gibt keinen festen Stop-Loss, was zu größeren Verlusten führen kann.

- Es fehlt eine Parameteroptimierung, die Parameter sind eher subjektiv gewählt.

Zur Risikominderung könnte ein Stop-Loss oder ein Vielfaches des ATR (Average True Range) als Ausstiegsschwelle festgelegt werden. Zudem könnten strengere Backtests zur Parameteroptimierung durchgeführt werden.

Optimierungsmöglichkeiten

- Integration eines Stop-Loss-Mechanismus

- Verwendung von Parameteroptimierungsmethoden zur Ermittlung optimaler Parameter

- Hinzunahme weiterer Indikatoren zur Signalfilterung, z. B. Volumenindikatoren

- Entwicklung zu einem Multi-Faktor-Modell mit weiteren Indikatoren

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine eher konservative Aktienanlagestrategie. Die Verwendung eines Doppel-Gleitenden-Durchschnitt-Systems zur Trendbestimmung sowie der Volatilitäts- und Stärkeindikatoren zum Einstieg filtert effektiv Fehlsignale. Der schnelle Durchschnitt ermöglicht zudem einen schnelleren Ausstieg. Allerdings kann die Strategie weiter optimiert werden, z. B. durch die Einführung eines Stop-Loss oder durch Parameteroptimierung. Insgesamt eignet sich die Strategie für Anleger, die Aktien langfristig halten.

- 1