Auf Wahrscheinlichkeit basierte RSI-Strategie

Überblick

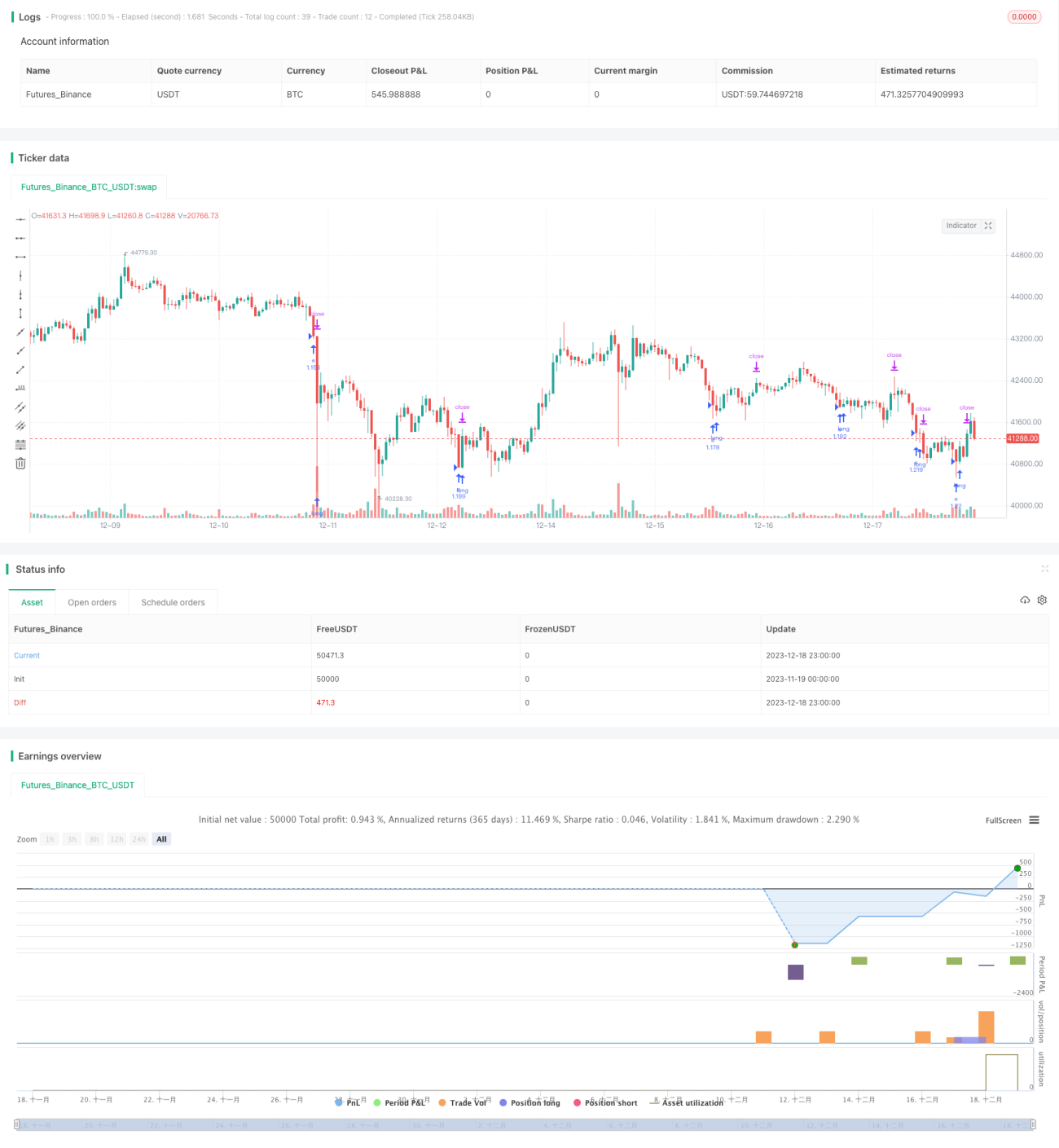

Diese Strategie ist eine einfache Long-Only-Strategie, die den RSI-Indikator nutzt, um überkaufte und überverkaufte Bedingungen zu identifizieren. Sie wurde durch die Hinzufügung von Stop-Loss und Take-Profit erweitert und integriert ein Wahrscheinlichkeitsmodul zur Verstärkung. Es wird nur dann eine Position eröffnet, wenn die Wahrscheinlichkeit eines profitablen Trades im letzten Zeitraum mindestens 51 % beträgt. Dies verbessert die Performance der Strategie erheblich.

Strategieprinzip

Die Strategie verwendet den RSI-Indikator, um überkaufte und überverkaufte Marktsituationen zu bestimmen. Konkret wird eine Long-Position eröffnet, wenn der RSI die festgelegte Untergrenze des überverkauften Bereichs nach unten durchbricht, und geschlossen, wenn der RSI die Obergrenze des überverkauften Bereichs nach oben durchbricht. Zusätzlich sind Stop-Loss- und Take-Profit-Verhältnisse festgelegt.

Entscheidend ist die Integration eines Wahrscheinlichkeitsbewertungsmoduls. Dieses Modul berechnet über einen bestimmten zurückliegenden Zeitraum (festgelegt durch den Lookback-Parameter) den Anteil gewinnbringender und verlustbringender Long-Trades. Nur wenn die Wahrscheinlichkeit eines profitablen Trades im letzten Zeitraum mindestens 51 % beträgt, wird eine Long-Position eröffnet. Dies reduziert die Anzahl möglicher Verlusttrades erheblich.

Vorteile

Es handelt sich um eine wahrscheinlichkeitsverstärkte RSI-Strategie, die gegenüber einer einfachen RSI-Strategie folgende Vorteile bietet:

- Integration von Stop-Loss und Take-Profit zur Begrenzung von Einzelverlusten und Sicherung von Gewinnen.

- Einbettung eines Wahrscheinlichkeitsmoduls zur Vermeidung von Märkten mit geringer Gewinnwahrscheinlichkeit.

- Anpassbare Parameter des Wahrscheinlichkeitsmoduls für Optimierungen in verschiedenen Marktumgebungen.

- Einfache und leicht verständliche Long-Only-Mechanik, die einfach umzusetzen ist.

Risikoanalyse

Die Strategie birgt auch gewisse Risiken:

- Als reine Long-Strategie kann sie nicht von fallenden Märkten profitieren.

- Falsche Einstellungen des Wahrscheinlichkeitsmoduls können gute Chancen verpassen lassen.

- Optimale Parameterkombinationen sind nicht eindeutig bestimmbar; die Performance variiert stark je nach Marktumgebung.

- Ein zu großzügig gesetzter Stop-Loss kann immer noch zu hohen Einzelverlusten führen.

Lösungsansätze:

- Ein Short-Modul könnte hinzugefügt werden, um beide Marktrichtungen zu handeln.

- Optimierung der Parameter des Wahrscheinlichkeitsmoduls zur Reduzierung von Fehleinschätzungen.

- Einsatz von maschinellem Lernen zur dynamischen Parameteroptimierung.

- Festlegen konservativerer Stop-Loss-Niveaus zur Verringerung des maximalen Einzelverlusts.

Optimierungsmöglichkeiten

Die Strategie kann auf folgende Weise weiter optimiert werden:

- Integration eines Short-Moduls für bidirektionalen Handel.

- Verwendung von maschinellem Lernen zur dynamischen Anpassung der Parameter.

- Testen anderer Indikatoren zur Identifikation von Überkauft-/Überverkauft-Zuständen.

- Optimierung der Stop-Loss- und Take-Profit-Strategie zur Verbesserung des Risiko-Ertrags-Verhältnisses.

- Kombination mit weiteren Filtern zur Erhöhung der Signalgüte.

Zusammenfassung

Bei dieser Strategie handelt es sich um eine einfache RSI-Strategie, die durch ein Wahrscheinlichkeitsbewertungsmodul verstärkt wird. Im Vergleich zu einer einfachen RSI-Strategie können einige Verlusttrades herausgefiltert werden, was Drawdown und Risiko-Ertrags-Verhältnis insgesamt verbessert. Zukünftige Verbesserungen wie Short-Handel oder dynamische Optimierung könnten die Strategie robuster machen.

- 1