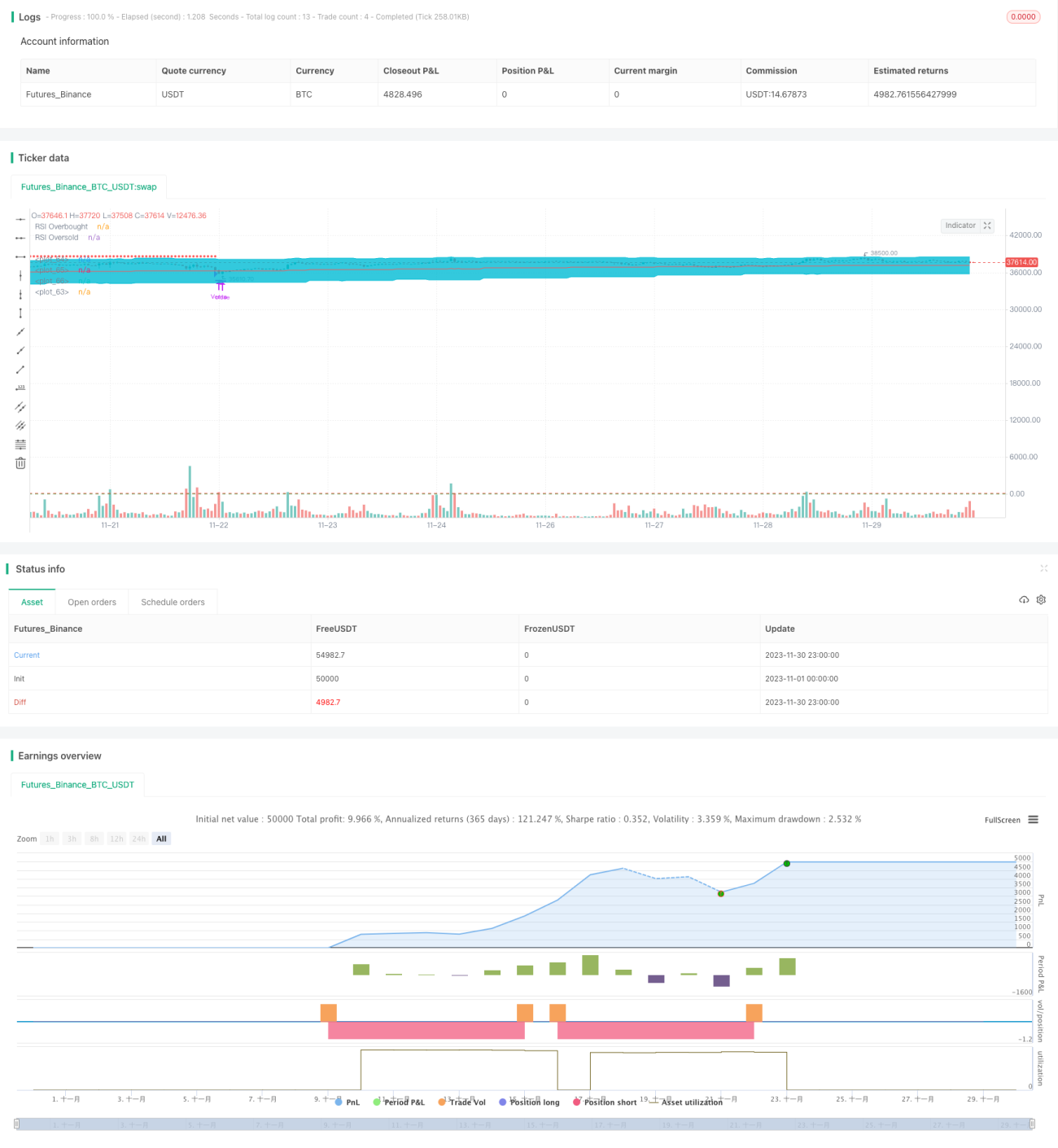

Quantitative Handelsstrategie basierend auf Bollinger-Bändern und RSI

Überblick

Diese Strategie basiert auf einem quantitativen Handelsansatz, der Bollinger-Bänder und den Relative-Stärke-Index (RSI) kombiniert. Sie vereint Trendfolge mit der Erkennung überkaufter/überverkaufter Zustände, um zu Beginn eines Trends in den Markt einzusteigen und bei überkauften/überverkauften Situationen auszusteigen, um Gewinne zu erzielen.

Strategieprinzip

Die Strategie nutzt Bollinger-Bänder, um Preistrends sowie Unterstützungs- und Widerstandsniveaus zu bestimmen. Wenn der Preis sich dem unteren Band nähert, wird dies als überverkauftes Signal gewertet; bei Annäherung an das obere Band als überkauftes Signal. Gleichzeitig wird der RSI verwendet, um überkaufte oder überverkaufte Bedingungen zu prüfen.

Die konkreten Handelsregeln lauten: Eine Long-Position wird eröffnet, wenn der Preis unter dem unteren Bollinger-Band liegt und der RSI unter 30 fällt. Eine Short-Position wird eröffnet, wenn der Preis über dem oberen Bollinger-Band liegt und der RSI über 70 steigt. Zum Gewinnmitnahme-Ausstieg wird entweder die Mittellinie der Bollinger-Bänder oder das entgegengesetzte Band als Take-Profit-Niveau gewählt. Der Stop-Loss wird als prozentualer Abstand zum Einstiegskurs festgelegt.

Vorteile der Strategie

Durch die Kombination der Trendfolge der Bollinger-Bänder mit der Überkauft/Überverkauft-Erkennung des RSI können die Einstiegspunkte eines Trends gut identifiziert werden. Zudem sind die Take-Profit- und Stop-Loss-Mechanismen klar definiert, was das Risikomanagement erleichtert.

Im Vergleich zu Strategien, die nur auf Bollinger-Bändern oder dem RSI basieren, nutzt dieser Ansatz mehrere Indikatoren und Parameter, was die Entscheidungsgenauigkeit erhöhen kann. Bei geeigneter Parameteranpassung zeigt die Strategie relativ stabile Handelsergebnisse.

Risiken der Strategie

Die Strategie ist stark von der Parameteroptimierung abhängig. Bei falscher Parametereinstellung können erhebliche Risiken entstehen. Beispielsweise können unpassende Perioden der Bollinger-Bänder dazu führen, dass Trends verpasst oder Fehlsignale erzeugt werden. Auch die Take-Profit- und Stop-Loss-Niveaus müssen sorgfältig bewertet werden.

Die Strategie weist zudem eine gewisse Abhängigkeit von den gehandelten Instrumenten auf. Bei stark volatilen Instrumenten müssen die Bollinger-Band-Parameter angepasst werden. Bei Instrumenten ohne klaren Trend sind die Ergebnisse weniger effektiv. Darüber hinaus wird die Strategie durch Transaktionskosten, Slippage und extreme Marktbedingungen beeinflusst.

Es wird empfohlen, Parameteroptimierungstests durchzuführen, die Take-Profit- und Stop-Loss-Niveaus zu bewerten und die Performance unter verschiedenen Instrumenten und Marktbedingungen zu testen. Gleichzeitig sollte ausreichend Kapital für das Risikomanagement reserviert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Bewertung und Optimierung der Parameter von Bollinger-Bändern und RSI, um sie besser an die Eigenschaften des gehandelten Instruments anzupassen.

- Hinzufügen weiterer Indikatoren wie KDJ, MACD usw., um ein Multi-Faktor-Modell zu erstellen.

- Überprüfung der Take-Profit- und Stop-Loss-Strategie, z. B. durch nachlaufende Stops oder teilweise Gewinnmitnahmen.

- Dynamische Parameteroptimierung basierend auf spezifischen Instrumenten und Marktumgebungen.

- Integration von Machine-Learning-Modellen zur Bewertung der Signalqualität und des Risikoniveaus.

Zusammenfassung

Diese Strategie integriert Bollinger-Bänder und den RSI zu einem relativ vollständigen Trendfolgeansatz. Durch Parameteroptimierung und Risikomanagement gibt es noch weiteres Verbesserungspotenzial in Bezug auf Effektivität und Stabilität. Es wird empfohlen, die Strategie je nach eigenen Bedürfnissen und Risikobereitschaft anzupassen und zu optimieren, um bessere Ergebnisse zu erzielen.

- 1