Momentum-Erfassungskanal-Strategie

Überblick

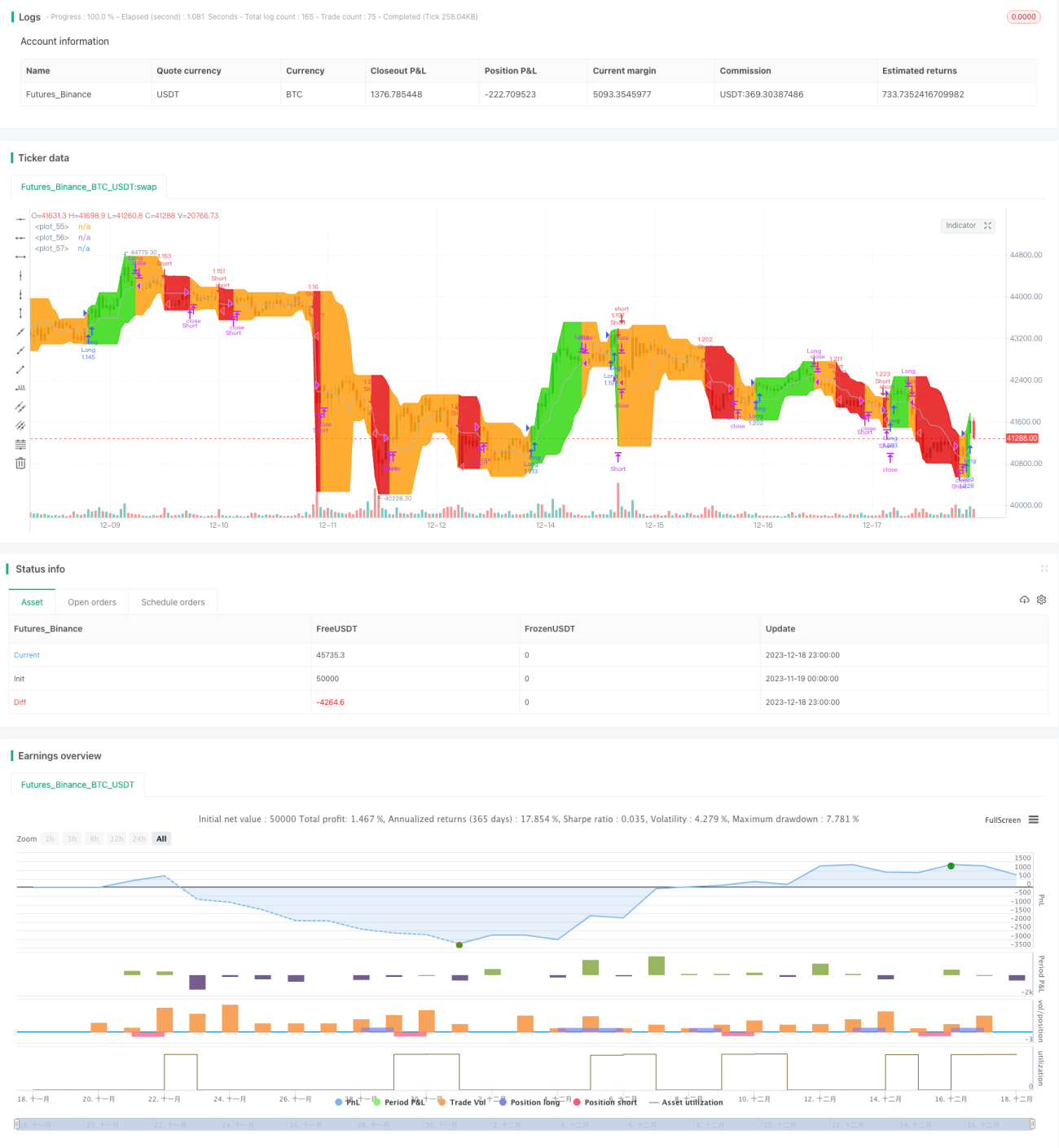

Die Momentum Capture Channel-Strategie ist eine Variante des Donchian-Kanals. Sie besteht aus einem oberen Preisband, einem unteren Preisband und einer Basislinie, die dem Durchschnitt des oberen und unteren Preisbands entspricht. Diese Strategie eignet sich besonders für trendstarke Wertpapiere im Wochen- und Tageszeitrahmen. Hierbei handelt es sich um die in der QuantCT-Anwendung verwendete Implementierung.

Sie können den Betriebsmodus auf Long/Short oder nur Long einstellen.

Sie können auch einen festen Stop-Loss festlegen oder darauf verzichten, sodass die Strategie nur basierend auf Ein- und Ausstiegssignalen handelt.

Funktionsweise der Strategie

Die Kernlogik dieser Strategie basiert auf dem Donchian-Kanal-Indikator. Der Donchian-Kanal setzt sich aus dem Höchstkurs, dem Tiefstkurs und dem Durchschnitt des Schlusskurses der letzten 20 Tage zusammen. Anhand des Ausbruchs des Kurses über die obere oder untere Begrenzung des Kanals wird die Trendrichtung und mögliche Umkehrungen beurteilt.

Diese Strategie ist eine Variante des Donchian-Kanals. Sie besteht aus einem oberen Preisband, einem unteren Preisband und einer Basislinie, die dem Durchschnitt des oberen und unteren Preisbands entspricht. Die genaue Logik ist wie folgt:

- Berechnung des Höchst- und Tiefstkurses über einen bestimmten Zeitraum als obere und untere Begrenzung des Kanals.

- Berechnung des Durchschnitts der oberen und unteren Begrenzungen als Basislinie.

- Bei einem Ausbruch des Kurses über die obere Begrenzung wird eine Long-Position eröffnet.

- Wenn der Kurs unter die Basislinie fällt, wird die Long-Position geschlossen.

- Bei einem Unterschreiten der unteren Begrenzung wird eine Short-Position eröffnet (falls Short-Trading erlaubt ist).

- Wenn der Kurs die Basislinie zurückerobert, wird die Short-Position geschlossen.

Der Vorteil dieser Strategie liegt darin, dass sie effektiv die Trend-Momentum erfassen kann. Indem sie den tatsächlichen Trendstart durch den Ausbruch über die obere/untere Begrenzung abwartet, können unnötige Verluste durch Fehlsignale vermieden werden.

Vorteilsanalyse

- Erfassung des Preis-Trend-Momentums zur Erzielung profitablen Wachstums.

- Vermeidung von Verlusten durch falsche Ausbrüche, Reduzierung unnötiger Verluste.

- Flexible Anpassung der Parameter, geeignet für verschiedene Wertpapiere.

- Wahl zwischen nur Long oder Long/Short, je nach Bedarf.

- Integrierter Stop-Loss-Mechanismus zur effektiven Begrenzung von Einzelverlusten.

Risikoanalyse

- Bei der Erfassung von Trends können auch Verluste durch fehlgeschlagene Ausbrüche verstärkt werden.

- Ein zu großzügiger Stop-Loss kann zu größeren Einzelverlusten führen.

- Ungünstige Parametereinstellungen können zu häufigen Trades und erhöhten Transaktionskosten führen.

- Die Identifizierung von Ausbruchssignalen kann eine gewisse Verzögerung aufweisen, wodurch optimale Einstiegspunkte verpasst werden könnten.

Lösungsansätze:

- Die Wahl des Stop-Loss-Verhältnisses sollte sorgfältig erfolgen, um sowohl Verluste zu begrenzen als auch dem Trend ausreichend Raum zu geben.

- Vergrößerung des Parameterzeitraums, um die Handelshäufigkeit zu reduzieren.

- Kombination mit anderen Indikatoren zur Beurteilung der Zuverlässigkeit von Trends, Auswahl besserer Einstiegszeitpunkte.

Optimierungsmöglichkeiten

- Integration anderer Indikatoren zur Bestimmung des Einstiegszeitpunkts.

- Dynamische Anpassung der Stop-Loss-Position.

- Optimierung der Parametereinstellungen basierend auf den Eigenschaften des Wertpapiers.

- Kombination mit maschinellem Lernen zur Bewertung der Erfolgswahrscheinlichkeit von Ausbrüchen.

- Implementierung von Positionsgrößenmanagement.

Zusammenfassung

Die Momentum Capture Channel-Strategie bietet durch die Erfassung von Preistrends erhebliche Gewinnchancen. Gleichzeitig birgt sie auch gewisse Risiken, die durch geeignete Parametereinstellungen zur Risikosteuerung angepasst werden müssen. Durch kontinuierliche Optimierung der Einstiegszeitpunktwahl und der Stop-Loss-Logik kann diese Strategie zu einem hervorragenden Trendfolgesystem werden. Ihre einfachen Handelsregeln und klaren Signale machen sie leicht verständlich und umsetzbar, ideal für Einsteiger.

- 1