Momentum-Tracking-Handelsstrategie

Strategieübersicht

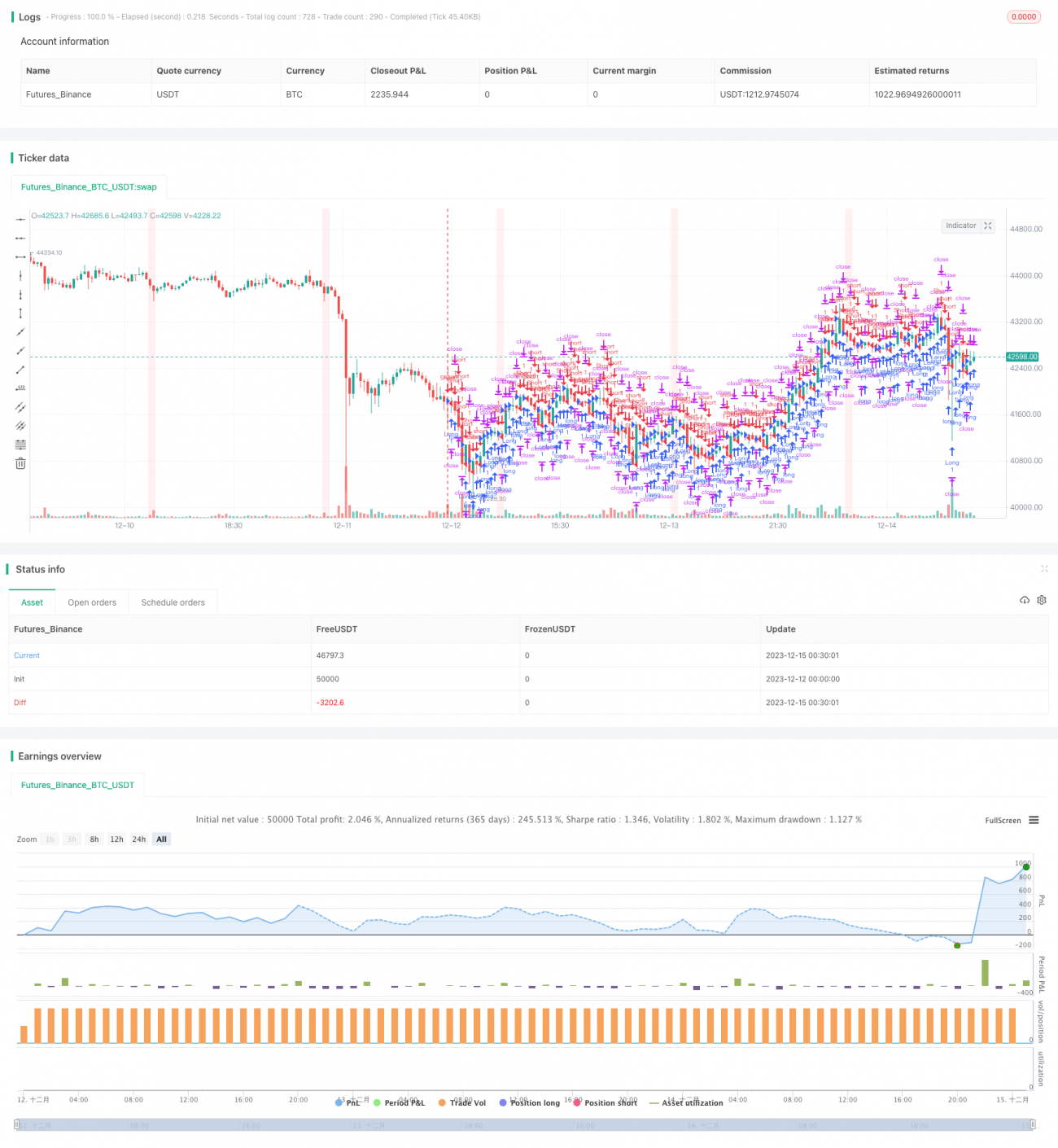

Die Momentum-Tracking-Handelsstrategie ist eine automatisierte Handelsstrategie, die den Trend der Marktdynamik verfolgt und dabei verschiedene technische Indikatoren als Hilfsmittel einsetzt. Durch die Analyse von Kerzeninformationen ermittelt die Strategie die Richtung und Stärke des Hauptkapitals im aktuellen Markt und generiert dann in Kombination mit Volumen- und Preisindikatoren, gleitenden Durchschnitten usw. Handelssignale, um dem Trend zu folgen.

Insgesamt eignet sich diese Strategie für mittel- bis langfristige Trendgeschäfte. Sie kann Markttrends effektiv erfassen, die Handelsfrequenz reduzieren und auf höhere Einzelgewinne abzielen. Nach Optimierung der Parameter kann sie auch für kurzfristige Geschäfte eingesetzt werden.

Strategieprinzip

Hauptkapitalbeurteilung

Der Kern der Momentum-Tracking-Strategie besteht darin, die Richtung des Hauptkapitals im Markt zu bestimmen. Die Strategie berechnet den ATR-Indikator und überwacht in Echtzeit die Volatilitätsstärke des Marktes. Wenn die Volatilität zunimmt, deutet dies darauf hin, dass das Hauptkapital akkumuliert oder verteilt wird. Die Strategie verlässt dann vorübergehend den Markt, um die Zeit der Hauptkapitalaktivität zu vermeiden.

Wenn die Volatilität nachlässt, bedeutet dies, dass die Akkumulation oder Verteilung des Hauptkapitals abgeschlossen ist. Die Strategie steigt wieder ein und bewertet die genaue Richtung des Hauptkapitals. Die Bewertung erfolgt durch die Berechnung von Unterstützungs- und Widerstandsniveaus im Markt, um zu sehen, ob es Anzeichen für einen Ausbruch gibt. Bei einem eindeutigen Ausbruch wird bestätigt, dass das Hauptkapital diese Richtung gewählt hat.

Hilfsbeurteilung

Nach der Bestimmung der Hauptkapitalrichtung führt die Strategie mehrere zusätzliche technische Indikatoren zur erneuten Validierung ein, um Fehlentscheidungen zu vermeiden. Insbesondere werden Indikatoren wie MACD und KDJ berechnet, um zu prüfen, ob sie mit der Hauptkapitalrichtung übereinstimmen.

Nur wenn sowohl die Hauptkapitalrichtung als auch die Hilfsindikatoren gleichgerichtete Signale liefern, eröffnet die Strategie eine Position. Dies kontrolliert effektiv die Handelsfrequenz und lässt nur bei hoher Wahrscheinlichkeit Einstiege zu.

Stop-Loss-Ausstieg

Nach dem Positionsaufbau verfolgt die Momentum-Tracking-Strategie die Preisbewegungen in Echtzeit und verwendet die Ausweitung des ATR-Werts als Stop-Loss-Signal. Dies bedeutet, dass der Markt wieder in die Phase der Hauptkapitalaktivität eintritt und sofort in Cashposition gegangen werden muss, um Verluste zu vermeiden.

Außerdem wird bei Preisbewegungen, die einen bestimmten Bereich überschreiten und dann zurückgehen, ebenfalls ein Stop-Loss ausgelöst. Dies ist eine normale technische Korrektur, und das Risikomanagement erfordert einen sofortigen Stop-Loss.

Strategievorteile

Hohe Systematik

Der größte Vorteil der Momentum-Tracking-Strategie liegt in ihrer hohen Systematik und Standardisierung. Ihre Handelslogik ist klar, jeder Ein- und Ausstieg folgt festgelegten Prinzipien und Regeln, sodass kein willkürlicher Handel stattfindet.

Dies macht die Strategie sehr replizierbar; Benutzer können sie nach der Konfiguration langfristig anwenden, ohne manuell eingreifen zu müssen.

Gutes Risikomanagement

Die Strategie verfügt über mehrere integrierte Risikomanagementmechanismen wie Hauptkapitalbeurteilung, Hilfsvalidierung und Stop-Loss-Festlegung, die unsystematische Risiken effektiv kontrollieren können.

Konkret eröffnet die Strategie nur bei hoher Wahrscheinlichkeit Positionen und setzt wissenschaftliche Stop-Loss-Niveaus, um Verlustausweitungen maximal zu vermeiden. Dies gewährleistet ein stabiles Kapitalwachstum.

Nachhaltige Renditen

Im Vergleich zu kurzfristigen Strategien hat die Momentum-Tracking-Strategie eine längere Haltedauer und höhere Gewinne pro Trade. Dies führt zu insgesamt stabileren und nachhaltigeren Renditen.

Zudem verfolgt die Strategie mittel- bis langfristige Trends und kann die Volatilität des Marktes voll ausnutzen, was insbesondere in großen Trendbewegungen deutlich wird.

Risikohinweise

Hoher Optimierungsaufwand für Parameter

Die Momentum-Tracking-Strategie umfasst viele Parameter wie ATR-Parameter, Ausbruchsparameter, Stop-Loss-Parameter usw. Diese Parameter sind teilweise korreliert und erfordern wiederholte Tests, um die optimale Parameterkombination zu finden.

Eine falsche Parametereinstellung kann leicht zu einer zu hohen Handelsfrequenz oder unzureichendem Risikomanagement führen. Dies erfordert vom Benutzer Erfahrung in der Strategieoptimierung.

Ausbrüche können zu Verlusten führen

Die Strategie stützt sich bei der Beurteilung von Hauptkapital und Indikatorsignalen auf Preisausbrüche. Bei Ausbrüchen treten jedoch häufig Fehlausbrüche auf, was die Wahrscheinlichkeit von Verlusten erhöht.

Wenn ein entscheidender Ausbruch scheitert, können erhebliche Verluste entstehen. Dies ist eine inhärente Schwäche der Strategie.

Optimierungsansätze

Einführung maschinellen Lernens

Durch maschinelle Lernalgorithmen können Korrelationen zwischen Parametern automatisch erkannt und optimale Parameterkombinationen gefunden werden. Dies ist wesentlich effizienter als manuelles Testen.

Konkret kann ein Environment-Error-Algorithmus (gemeint ist vermutlich ein Reinforcement-Learning-Ansatz) verwendet werden, der Parameter iterativ optimiert, um die Strategierenditen zu maximieren.

Hinzufügen von Filtern

Auf Basis der vorhandenen Indikatoren können zusätzliche Hilfsfilter wie Volumenindikatoren, Kapitalflussindikatoren usw. integriert werden, um Ausbruchssignale mehrfach zu validieren und die Zuverlässigkeit zu erhöhen.

Zu viele Filter können jedoch dazu führen, dass Chancen verpasst werden; daher muss die Filterstärke ausbalanciert werden. Zudem sollten Filter selbst keine Korrelationen erzeugen.

Strategiefusion

Durch die Kombination der Momentum-Tracking-Strategie mit anderen Strategien können die Vorteile verschiedener Strategien genutzt werden, um eine Orthogonalisierung zu erreichen und die Gesamtstabilität zu verbessern.

Beispielsweise kann die Integration einer kurzfristigen Reversal-Strategie nach dem Ausbruch Gewinne sichern, indem sie gegenläufige Trades eröffnet.

Zusammenfassung

Die Momentum-Tracking-Handelsstrategie ist insgesamt eine empfehlenswerte systematisierte Trendfolgestrategie. Ihre Handelslogik ist klar, das Risikomanagement solide, und sie kann den Anwendern stabile und effiziente Kapitalrenditen bieten.

Allerdings hat die Strategie auch inhärente Mängel, die vom Benutzer Fähigkeiten in der Parameteroptimierung und Strategiefusion erfordern, um ihr volles Potenzial auszuschöpfen. Insgesamt ist die Momentum-Tracking-Strategie ein quantitatives Produkt, das sich für Strategie-Enthusiasten mit einem gewissen quantitativen Hintergrund eignet.

- 1