Doppelte-EMA-Golden-Cross-Ausbruchsstrategie

Überblick

Diese Strategie ist eine Trendfolgestrategie, die auf Goldenen Kreuzen und Todeskreuzen der exponentiellen gleitenden Durchschnitte (EMA) der 5-Minuten- und 34-Minuten-Perioden basiert. Wenn die schnelle Linie die langsame Linie von unten nach oben kreuzt, wird eine Long-Position eröffnet; wenn die schnelle Linie die langsame Linie von oben nach unten kreuzt, wird eine Short-Position eröffnet. Zudem werden Take-Profit- und Stop-Loss-Level gesetzt, um das Risiko zu steuern.

Funktionsweise der Strategie

- Die schnelle Linie EMA5 und die langsame Linie EMA34 erzeugen die Handelssignale. Der EMA5 reagiert auf die jüngsten Preisänderungen, der EMA34 auf die mittelfristigen Preisänderungen.

- Wenn die schnelle Linie die langsame Linie von unten nach oben kreuzt (Goldenes Kreuz), deutet dies darauf hin, dass der kurzfristige Trend besser ist als der mittelfristige Trend; es wird eine Long-Position gehalten.

- Wenn die schnelle Linie die langsame Linie von oben nach unten kreuzt (Todeskreuz), deutet dies darauf hin, dass der kurzfristige Trend schlechter ist als der mittelfristige Trend; es wird eine Short-Position gehalten.

- Es werden Take-Profit- und Stop-Loss-Level gesetzt, um Gewinne zu sichern und Risiken zu kontrollieren.

Vorteile

- Durch die Verwendung von zwei EMAs werden Fehlsignale gefiltert, sodass Traps vermieden werden.

- Die Verfolgung des mittelfristigen Trends erhöht die Gewinnchancen.

- Take-Profit und Stop-Loss steuern das Risiko effektiv.

Risikoanalyse

- Die zwei EMAs haben eine Verzögerung, sodass kurzfristige Handelsmöglichkeiten verpasst werden können.

- Ein zu großer Stop-Loss kann zu größeren Verlusten führen.

- Ein zu kleiner Take-Profit kann die Gewinnmaximierung verhindern.

Optimierungsmöglichkeiten

- Optimierung der EMA-Parameter zur Ermittlung der besten Parameterkombination.

- Optimierung der Take-Profit- und Stop-Loss-Level zur Sicherung höherer Gewinne.

- Hinzunahme weiterer Indikatoren wie MACD, KDJ usw. zur Verbesserung der Signalgenauigkeit.

Zusammenfassung

Diese Strategie erzeugt Handelssignale durch Goldene Kreuze und Todeskreuze von zwei exponentiellen gleitenden Durchschnitten und setzt Take-Profit und Stop-Loss zur Risikosteuerung ein. Sie ist eine einfache und effektive mittelfristige Trendfolgestrategie. Durch Optimierung der Take-Profit- und Stop-Loss-Parameter sowie die Einführung weiterer Indikatoren zur Signalfilterung kann die stabile Rentabilität der Strategie weiter gesteigert werden.

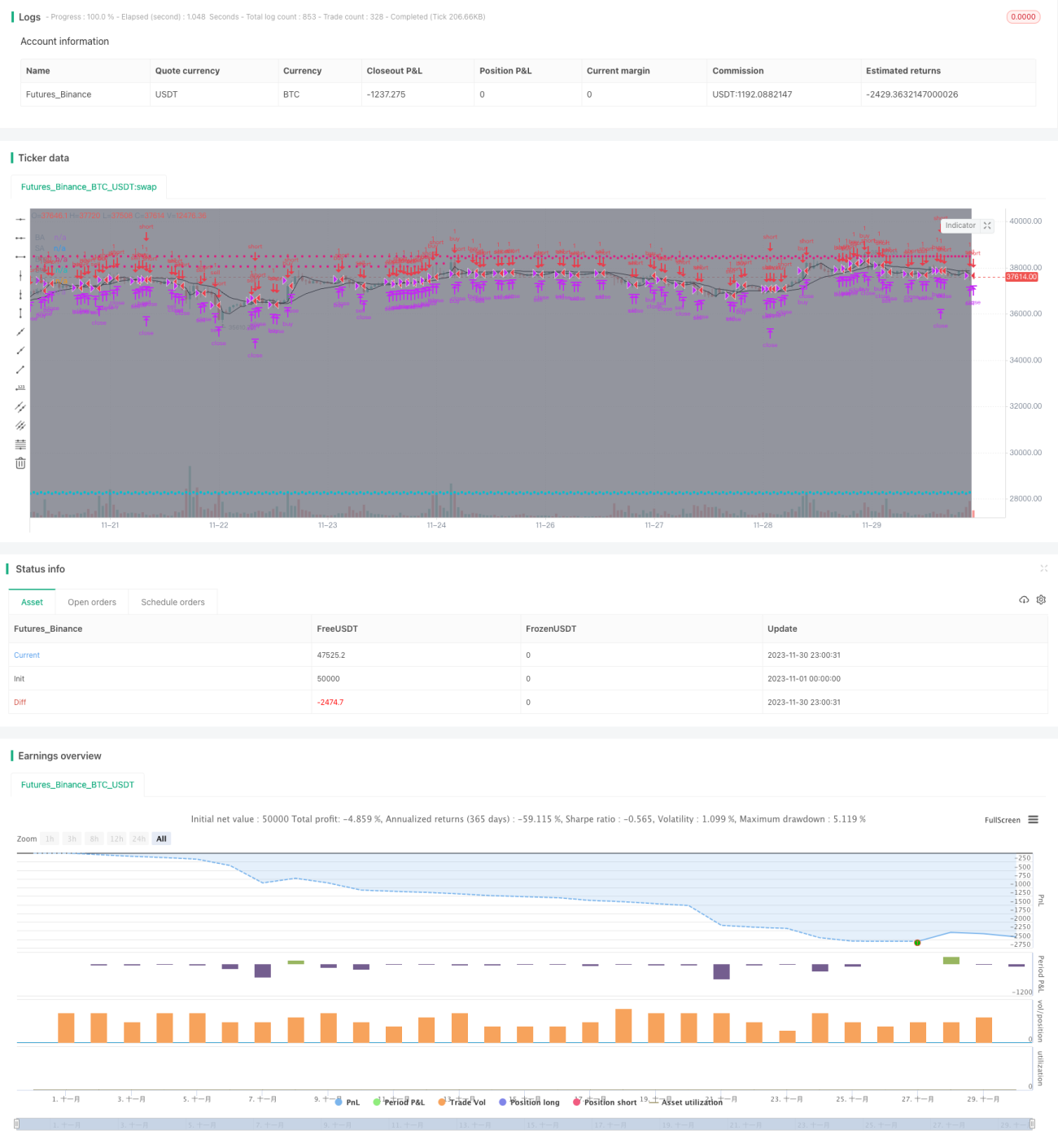

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V2', shorttitle='S', overlay=true, pyramiding=0, initial_capital=100000)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)

USE_TRAILINGSTOP = input(title='Use Trailing Stop?', type=bool, defval=true)- 1