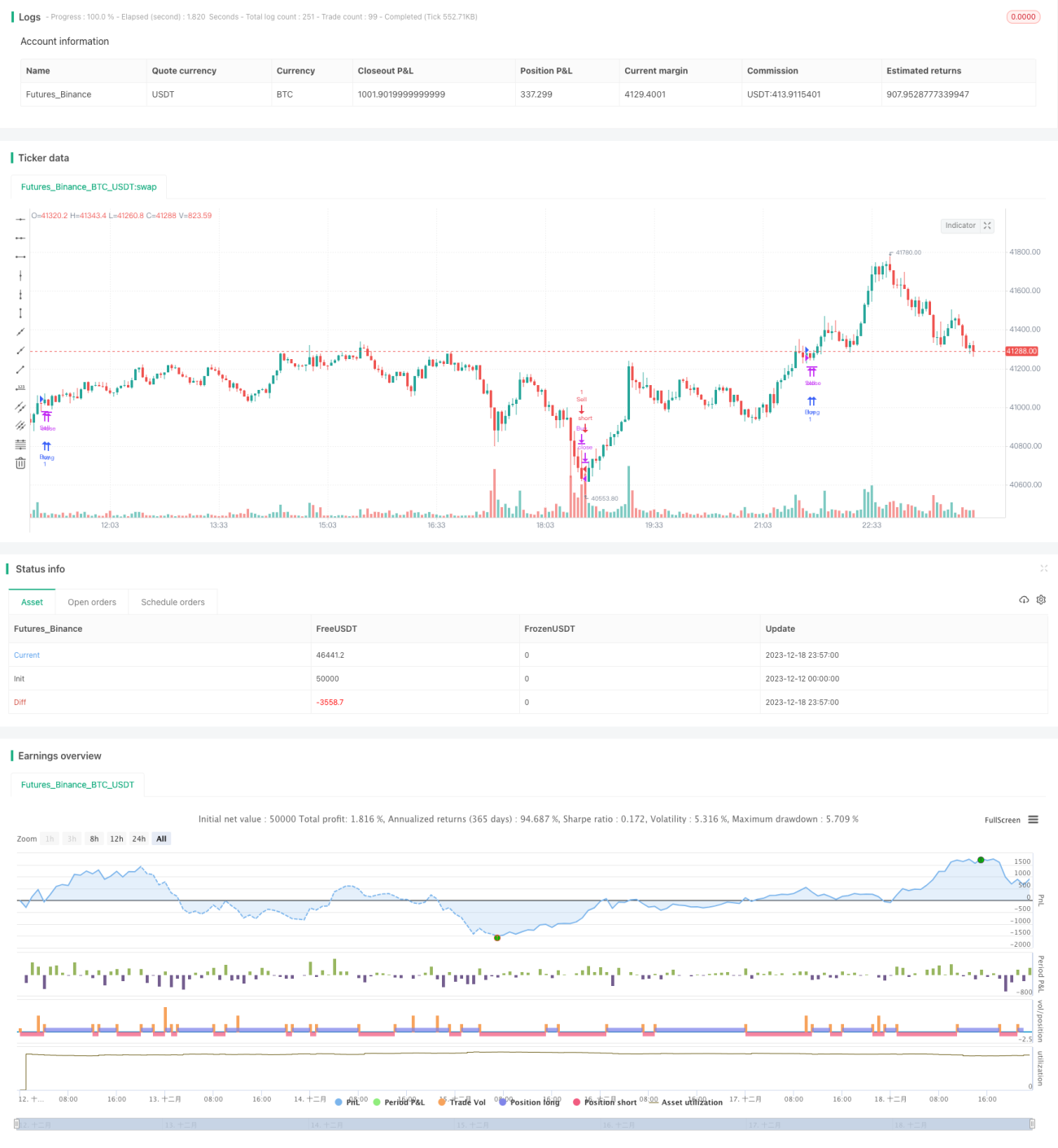

Basierend auf RSI und SMA: Strategie für plötzliche Kauf- und Verkaufssignale

Überblick

Diese Strategie nutzt hauptsächlich den Durchschnitt des RSI sowie plötzliche Preisbewegungen, um Markttrends und Wendepunkte zu identifizieren. Der Kernansatz besteht darin, Positionen bei überkauften/überverkauften RSI-Bedingungen zu eröffnen und bei plötzlichen Preisbewegungen nach Umkehrchancen zu suchen. Gleichzeitig wird der EMA als Filterhilfe eingesetzt.

Strategieprinzip

-

Berechnung des gleitenden Durchschnitts (SMA) des RSI. Wenn die SMA-Linie des RSI die 60 überschreitet oder die 40 unterschreitet, wird dies als überkauft/überverkauft betrachtet und eine gegenläufige Positionseröffnung in Betracht gezogen.

-

Wenn die Veränderung des RSI einen bestimmten Wert überschreitet, wird dies als plötzliche Bewegung gewertet. Nach Überprüfung mit dem tatsächlichen Schlusskurs dient dies als Signal zum Aufbau einer gegensätzlichen Position.

-

Verwendung mehrerer EMA-Filter: Eine Long-Position wird nur dann in Betracht gezogen, wenn der Kurs einen kürzeren EMA von unten nach oben kreuzt; eine Short-Position nur dann, wenn der Kurs einen kürzeren EMA von oben nach unten kreuzt.

-

Durch die Kombination von RSI-Durchschnitt, plötzlichen Bewegungen und EMA-Filterung werden optimale Einstiegspunkte gesucht.

Vorteilsanalyse

-

Die Verwendung des RSI-Durchschnitts ermöglicht eine relativ genaue Erkennung von Überkauft-/Überverkauft-Situationen, was das Ergreifen von Umkehrmöglichkeiten erleichtert.

-

Plötzliche Bewegungen deuten oft auf eine Änderung des Preistrends und der Richtung hin. Die Nutzung dieses Signals verbessert die zeitliche Genauigkeit des Einstiegs.

-

Die mehrstufige EMA-Filterung kann Fehlsignale weiter vermeiden und so unnötige Verluste reduzieren.

-

Die Kombination mehrerer Parameter als Entscheidungskriterien erhöht die Stabilität und Zuverlässigkeit der Strategie.

Risiken und Gegenmaßnahmen

-

Der RSI kann instabil sein, die Trefferquote der SMA-Werte ist nicht hoch. Eine Optimierung der RSI-Parameter oder der Ersatz durch andere Indikatoren kann in Betracht gezogen werden.

-

Plötzliche Bewegungen können kurzfristige Schwankungen und keine echten Umkehrungen sein. Eine Verlängerung der Erkennungsperiode kann die Genauigkeit erhöhen.

-

Die EMA-Richtungsfilterung weist eine Verzögerung auf. Das Testen kürzerer EMA-Perioden kann die Sensitivität verbessern.

-

Insgesamt reagiert die Strategie empfindlich auf Parametereinstellungen; eine sorgfältige Testung zur Findung optimaler Parameterkombinationen ist erforderlich. Zudem sollte ein Stop-Loss zur Risikokontrolle eingesetzt werden.

Optimierungsvorschläge

-

Testen der Kombination von RSI mit anderen Indikatoren wie ADX, MACD, um bessere Einstiegspunkte zu finden.

-

Integration von maschinellen Lernalgorithmen, um durch Modelltraining die Echtheit und Stabilität von plötzlichen Kauf-/Verkaufssignalen zu beurteilen.

-

Verbesserung der EMA-Richtungsfilterung, z. B. durch eine kombinierte Bewertung mehrerer EMA mit unterschiedlichen Perioden.

-

Hinzufügen einer adaptiven Stop-Loss-Strategie, die die Stop-Loss-Spanne dynamisch an die Marktvolatilität anpasst.

-

Fortgesetzte Parameteroptimierung zur Findung der besten Parameterkombination. Als Bewertungskriterium könnte die Sharpe-Ratio herangezogen werden.

Zusammenfassung

Diese Strategie nutzt zunächst den RSI-Durchschnitt zur Bestimmung von Überkauft-/Überverkauft-Situationen. Bei plötzlichen Bewegungen werden dann gegensätzliche Positionen eröffnet. Gleichzeitig dient der EMA als Hilfsfilter. Durch geeignete Parametereinstellungen können Trendwenden im Markt effektiv erkannt werden. Insgesamt ist die Strategie relativ stabil und hat einen gewissen praktischen Wert. Es besteht weiterhin Spielraum für Verbesserungen, die kontinuierliche Tests und Optimierungen erfordern.

- 1