Quantitative Strategie mit zwei Indikatoren

Überblick

Diese Strategie kombiniert den 123-Reversal-Indikator mit dem RAVI-Indikator, um Handelssignale zu generieren. Der 123-Reversal ist ein konträrer Ansatz, der die Kursentwicklung über zwei aufeinanderfolgende Tage nutzt, um die zukünftige Kursrichtung vorherzusagen. Der RAVI-Indikator hingegen bewertet, ob der Preis in einen überkauften oder überverkauften Bereich eintritt. Die Strategie entscheidet über Long- oder Short-Positionen, indem sie die Signale beider Indikatoren gemeinsam auswertet.

Strategieprinzip

123-Reversal

Dieser Indikator basiert auf dem Stochastic-Oszillator K-Wert. Konkret wird eine Long-Position eröffnet, wenn der aktuelle Schlusskurs niedriger ist als die der beiden vorherigen Tage und der 9-Tage-Stochastic Slow unter 50 liegt. Eine Short-Position wird eröffnet, wenn der aktuelle Schlusskurs höher ist als die der beiden vorherigen Tage und der 9-Tage-Stochastic Fast über 50 liegt. Auf diese Weise wird der Einstieg über einen Umkehrpunkt bestätigt.

RAVI-Indikator

Dieser Indikator nutzt die Abweichung zwischen einer schnellen und einer langsamen Linie, um Kauf- und Verkaufssignale zu erzeugen. Genauer gesagt: Die Abweichung zwischen dem 7-Tage-Gleitenden Durchschnitt und dem 65-Tage-Gleitenden Durchschnitt. Wenn diese einen bestimmten Parameter überschreitet, wird ein Long-Signal generiert; unterschreitet sie einen bestimmten Parameter, ein Short-Signal. Durch den Crossing der schnellen und langsamen Linie werden überkaufte und überverkaufte Bereiche identifiziert.

Strategie-Signal

Ein Signal entsteht, wenn der 123-Reversal und der RAVI in die gleiche Richtung zeigen (beide Long oder beide Short). Ein Long-Signal wird gegeben, wenn beide Indikatoren den Wert 1 haben, ein Short-Signal, wenn beide den Wert -1 haben. Durch diese doppelte Bestätigung werden Fehlsignale eines einzelnen Indikators vermieden.

Vorteile

- Die Kombination zweier Indikatoren erhöht die Signaltreue und vermeidet Fehlsignale.

- Der 123-Reversal nutzt Kerzeninformationen, der RAVI nutzt Durchschnittslinien – eine vielseitige Marktbewertung.

- Die Parameter des RAVI sind anpassbar, was eine Optimierung für verschiedene Instrumente und Marktumgebungen ermöglicht.

- Die Verbindung von Umkehr- und Trendkomponenten erlaubt es, sowohl Umkehrungen als auch Trends zu erfassen.

Risiken und Optimierung

- Die Kombination zweier Indikatoren kann zu widersprüchlichen Signalen führen. Es könnte ein Abweichungsparameter eingeführt werden, sodass auch dann ein Signal ausgelöst wird, wenn die Abweichung der beiden Indikatoren innerhalb eines bestimmten Bereichs liegt.

- Der 123-Reversal ist eine hochfrequente Strategie und sollte mit anderen niederfrequenten Strategien kombiniert werden, um die Handelsfrequenz zu reduzieren.

- Der RAVI eignet sich gut für mittel- bis langfristige Trends; die Kombination mit kurzfristigen Indikatoren kann die Risikotragfähigkeit der Strategie erhöhen.

Zusammenfassung

Diese Strategie berücksichtigt sowohl Umkehr- als auch Trendfaktoren und reduziert durch die doppelte Bestätigung die Wahrscheinlichkeit von Fehlsignalen. Als nächster Schritt könnten maschinelle Lernalgorithmen zur adaptiven Parameteroptimierung integriert werden. Alternativ könnte die Strategie mit anderen Strategietypen kombiniert werden, um bei gleichbleibender Rendite den maximalen Drawdown zu verringern.

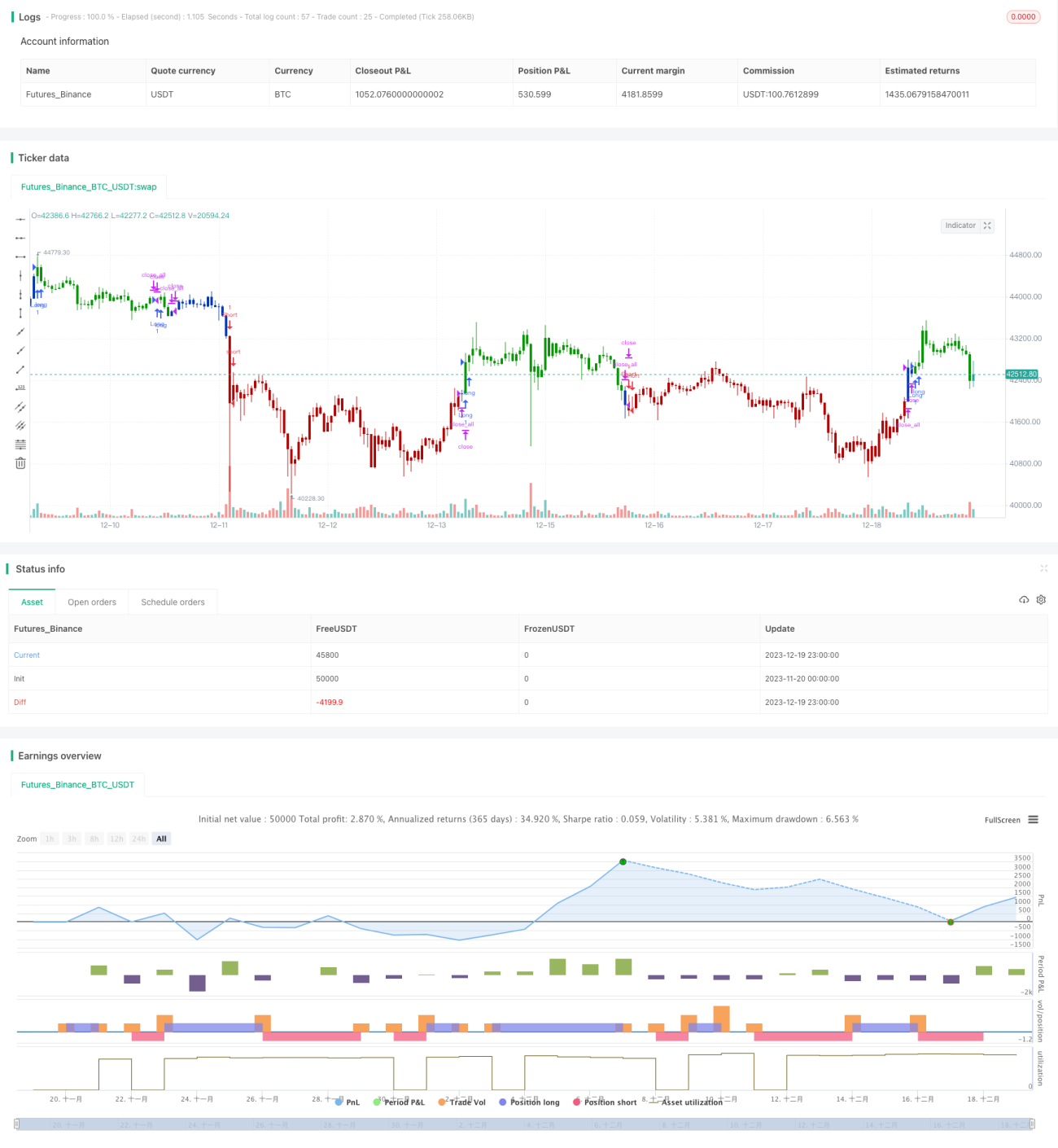

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 31/05/2021

// This is combo strategies for get a cumulative signal. - 1