Doppelkanal-Umkehr-MACD-Quantitative-Handelsstrategie

Überblick

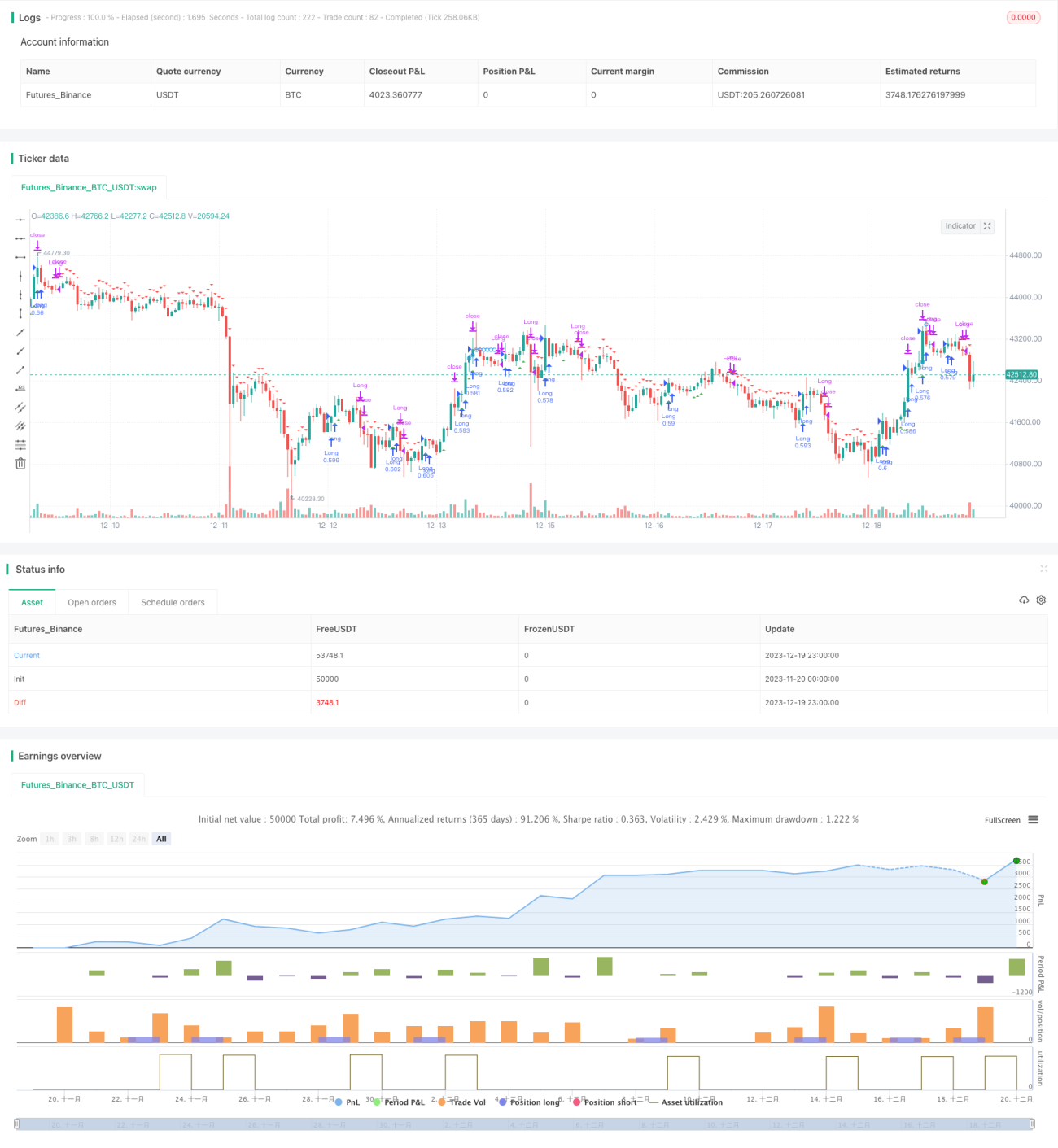

Diese Strategie ist eine quantitative Handelsstrategie mit zwei Gleisen und inversem MACD. Sie greift auf die technischen Indikatoren zurück, die William Blau in seinem Buch Momentum, Direction and Divergence beschrieben hat, und erweitert diese. Die Strategie verfügt über eine Backtesting-Funktion und kann mit zusätzlichen Funktionen wie Alarmen, Filtern und Trailing-Stop-Loss ausgestattet werden.

Strategieprinzip

Der Kernindikator der Strategie ist der MACD. Sie berechnet den exponentiell gleitenden Durchschnitt (EMA) der schnellen Linie (EMA(r)) und den EMA der langsamen Linie (slowMALen), anschließend wird deren Differenz xmacd gebildet. Zusätzlich wird der EMA von xmacd (signalLength) berechnet, um xMA_MACD zu erhalten. Wenn xmacd die xMA_MACD von unten nach oben durchbricht, wird eine Long-Position eröffnet; bei einem Durchbruch von oben nach unten wird short gegangen. Das Besondere an dieser Strategie ist das inverse Handelssignal – das Verhältnis von xmacd zu xMA_MACD ist genau umgekehrt zum konventionellen MACD-Indikator, was den Namen „Inverser MACD“ erklärt.

Darüber hinaus wird ein Trendfilter eingesetzt. Wenn ein Long-Signal ausgelöst wird, wird bei Aktivierung eines bullischen Trendfilters geprüft, ob der Kurs steigt; analog dazu wird bei Short-Signalen ein fallender Trend erkannt. Der RSI- und der MFI-Indikator können ebenfalls zur Signalfilterung verwendet werden. Eine Stop-Loss-Mechanik begrenzt Verluste über einen bestimmten Schwellenwert hinaus.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in ihrer leistungsstarken Backtesting-Funktion. Es können verschiedene Handelsinstrumente ausgewählt, der Backtesting-Zeitraum festgelegt und die Strategie für spezifische Daten optimiert werden. Im Vergleich zu einfachen MACD-Strategien bietet sie zusätzliche Beurteilungen von Trend und überkauften/überverkauften Zuständen, wodurch ähnliche Signale gefiltert werden können. Der inverse MACD mit zwei Gleisen unterscheidet sich vom traditionellen MACD und kann Gelegenheiten erfassen, die der klassische MACD möglicherweise übersieht.

Risikoanalyse

Das Hauptrisiko dieser Strategie ergibt sich aus dem inversen Handelsansatz. Während inverse Signale einige Chancen bieten können, verzichten sie auch auf traditionelle MACD-Kauf- und Verkaufspunkte, was eine sorgfältige Abwägung erfordert. Zudem neigt der MACD von sich aus zu falschen Long-Signalen. In Seitwärtsmärkten kann die Strategie übermäßig viele Trades generieren, was zu höheren Transaktionskosten und Slippage-Verlusten führt.

Zur Risikominderung können die Parameter angepasst, die Längen der gleitenden Durchschnitte optimiert, Trend- und Indikatorfilter kombiniert werden, um Signale in Seitwärtsmärkten zu vermeiden. Außerdem kann der Stop-Loss-Abstand angemessen erhöht werden, um die Verluste einzelner Trades zu begrenzen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Anpassung der Parameter der schnellen und langsamen Linie, Optimierung der Längen der gleitenden Durchschnitte, Testen der besten Parameterkombination für spezifische Instrumente.

- Hinzufügen oder Anpassen von Trendfiltern, um anhand der Backtesting-Ergebnisse zu beurteilen, ob die Strategierendite verbessert wird.

- Testen verschiedener Stop-Loss-Mechanismen – feste Stop-Loss oder Trailing-Stop-Loss.

- Einbindung weiterer Indikatoren wie KD, Bollinger-Bänder usw., um zusätzliche Filterbedingungen zur Sicherstellung der Signalqualität zu schaffen.

Zusammenfassung

Die quantitative Strategie mit zwei Gleisen und inversem MACD greift die Idee des klassischen MACD-Indikators auf und erweitert sowie verbessert ihn. Die Strategie zeichnet sich durch flexible Parametereinstellungen, eine umfangreiche Auswahl an Filtern und leistungsstarke Backtesting-Funktionen aus. Dadurch kann sie für verschiedene Handelsinstrumente individuell optimiert werden – eine vielversprechende quantitative Handelsstrategie, die es zu erkunden lohnt.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/12/2016

// This is one of the techniques described by William Blau in his book- 1