Quantitative Ichimoku-Wolken-Kurzfriststrategie

Übersicht

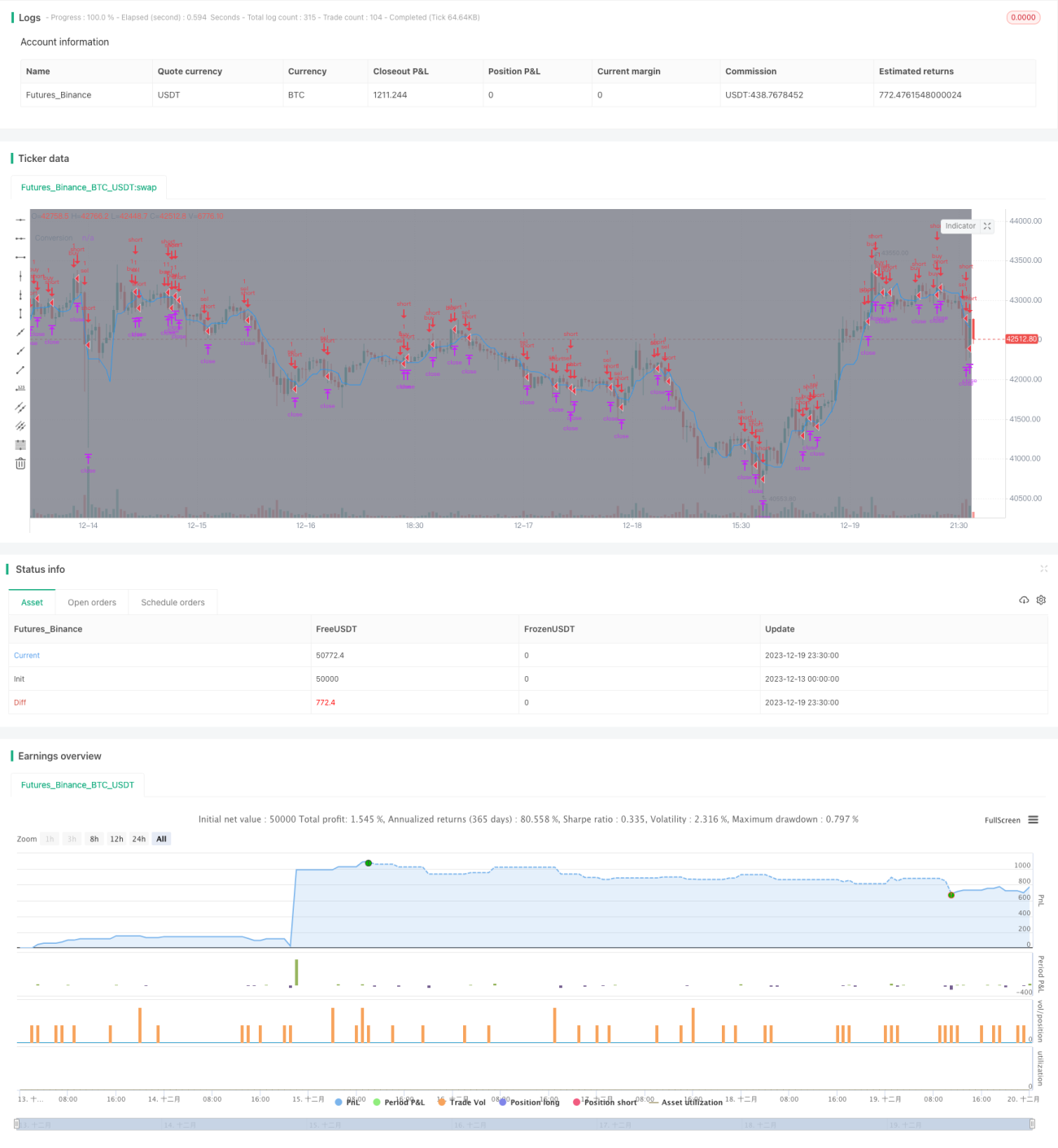

Die Ichimoku-Cloud-Quant-Scalping-Strategie ist eine kurzfristige quantitative Strategie, die die Ichimoku-Kinko-Hyo-Cloud mit dem Average Directional Index (ADX) kombiniert. Die Strategie nutzt die Ichimoku-Cloud zur Bestimmung der Trendrichtung und den ADX zur Filterung von Seitwärtsmärkten, um in Trendphasen kurzfristige Trades durchzuführen.

Strategieprinzip

Die Strategie besteht aus zwei Hauptkomponenten:

-

Ichimoku-Cloud zur Bestimmung der Trendrichtung

- Conversion Line: Medianlinie der letzten 7 Perioden

- Base Line: Medianlinie der letzten 26 Perioden

- Leading Span A: Mittelwert von Conversion Line und Base Line

- Leading Span B: Medianlinie der letzten 52 Perioden

Liegt der Kurs oberhalb der Cloud, handelt es sich um einen Aufwärtstrend; unterhalb der Cloud um einen Abwärtstrend. Die Strategie nutzt den Ausbruch über die Conversion Line zur Erkennung von Trendwenden.

-

ADX zur Filterung von Seitwärtsmärkten

Ein ADX-Wert über 20 deutet auf einen Trendmarkt hin; dann generiert die Strategie Handelssignale. Unter 20 liegt eine Seitwärtsbewegung vor, und die Strategie handelt nicht.

Handelsregeln:

- Long-Einstieg: Der Kurs bricht über die Conversion Line aus und der ADX ist größer als 20.

- Short-Einstieg: Der Kurs bricht unter die Conversion Line aus und der ADX ist größer als 20.

- Stop-Loss: 150 Punkte

- Take-Profit: 200 Punkte

Vorteile

Die Strategie bietet folgende Vorteile:

- Trendfolge ohne Seitwärtsmärkte: Die Ichimoku-Cloud erkennt Trendrichtung und Wendepunkte zuverlässig; der ADX filtert Seitwärtsmärkte aus und vermeidet Fehlsignale.

- Rückgangskontrolle: Der Stop-Loss von 150 Punkten begrenzt den Verlust pro Trade effektiv.

- Hohes Verhältnis von Gewinn zu Verlust: Take-Profit 200 Punkte, Stop-Loss 150 Punkte – ein Verhältnis von 1,33, das profitable Trades begünstigt.

- Angemessene Handelsfrequenz: Es wird nur in Trendmärkten gehandelt, ohne zu häufige Ein- und Ausstiege.

Risikobewertung

Die Strategie birgt folgende Risiken:

- Risiko einer fehlerhaften Trendbestimmung: Wenn die Ichimoku-Cloud einen Trendwechsel falsch anzeigt, können Fehlsignale entstehen. Eine Optimierung der Parameter (z. B. längere Perioden) kann helfen.

- Risiko eines Durchbruchs des Stop-Loss: In schnellen Märkten kann der Stop-Loss durchbrochen werden. Ein nachlaufender Stop-Loss oder eine größere Stop-Loss-Spanne können Abhilfe schaffen.

- Risiken bei Nacht- und Vorhandelszeiten: Die Strategie handelt standardmäßig nur während des Tageshandels; Signale in der Nacht oder vor Handelsbeginn können ungültig sein. Ein 24-Stunden-Handel oder separate Strategien für diese Zeiten sind möglich.

Optimierungsansätze

Die Strategie kann in folgenden Bereichen optimiert werden:

- Parameteroptimierung der Ichimoku-Cloud: Testen verschiedener Werte für Conversion Line, Base Line und Leading Span B, um die optimale Kombination zu finden.

- ADX-Parameter und Schwellenwert: Optimierung der ADX-Periode und des Filter-Schwellenwerts (z. B. 20) durch Backtesting.

- Optimierung von Take-Profit und Stop-Loss: Historische Daten können genutzt werden, um die optimalen Punktzahlen zu ermitteln.

- Nachlaufender Stop-Loss: Ein gleitender Stop-Loss zur besseren Gewinnsicherung im Trend.

- Zusätzliche Trendindikatoren: Einbindung von MACD, Stochastik o. Ä. zur Verbesserung der Signaltreffsicherheit.

- Adaptive Optimierung: Individuelle Parameter für unterschiedliche Handelsinstrumente mit stark abweichendem Verhalten.

Zusammenfassung

Die Ichimoku-Cloud-Quant-Scalping-Strategie vereint die Stärken der Ichimoku-Cloud und des ADX: Sie erkennt Trendwenden zuverlässig und filtert Seitwärtsmärkte effektiv aus, wodurch Fehlsignale vermieden werden. Mit einem hohen Verhältnis von Gewinn zu Verlust und kontrollierten Rückgängen eignet sie sich für kurzfristige Trendfolge-Trades. Durch Parameteroptimierung, Stop-Loss-Anpassung und zusätzliche Indikatoren kann die Stabilität und Rendite der Strategie weiter verbessert werden.

/*backtest

start: 2023-12-13 00:00:00

end: 2023-12-20 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]Spot/Binary Scalper V0', shorttitle='IC', overlay=true, initial_capital=100000, currency=currency.USD)

// || Adapted from:

// || http://www.binaryoptionsedge.com/topic/1414-ta-spot-scalping-it-works-damn-good/?hl=singh- 1