Momentum-Umkehr-Gleitender-Durchschnitt-Kreuzungsstrategie

Übersicht

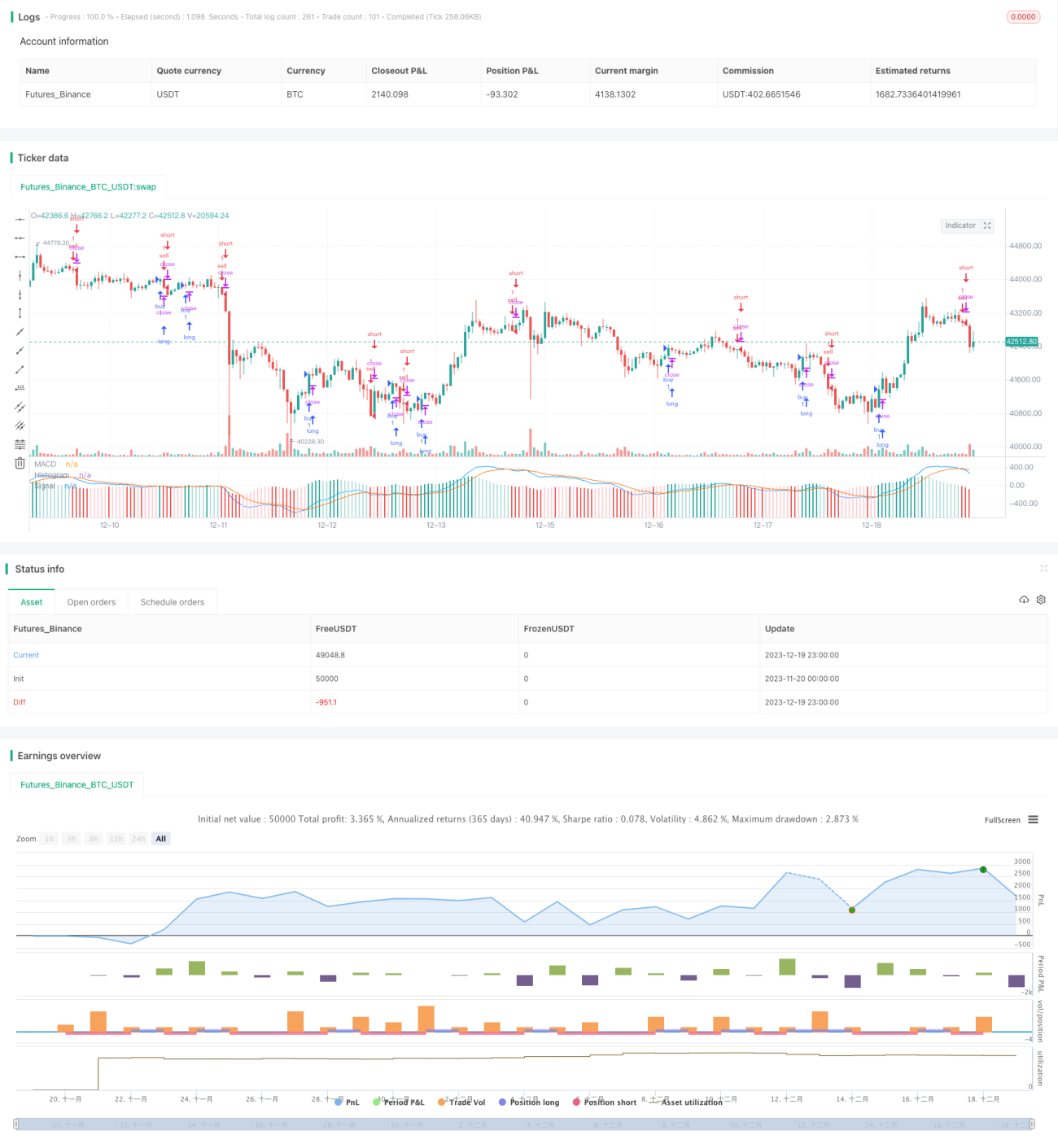

Diese Strategie ist eine Momentum-Umkehrhandelsstrategie basierend auf dem MACD-Indikator. Sie generiert den MACD-Indikator, indem sie die Differenz zwischen dem schnellen gleitenden Durchschnitt und dem langsamen gleitenden Durchschnitt berechnet. Wenn der MACD-Indikator von positiv nach negativ wechselt, wird ein Verkaufssignal generiert; wenn der MACD-Indikator von negativ nach positiv wechselt, wird ein Kaufsignal generiert. Die Strategie kombiniert gleichzeitig die Glättung der Signallinie des MACD-Indikators, um einen Teil der verrauschten Handelssignale herauszufiltern.

Strategieprinzip

Der Kernindikator dieser Strategie ist der MACD, der aus dem schnellen gleitenden Durchschnitt, dem langsamen gleitenden Durchschnitt und der Signallinie besteht. Zuerst werden der schnelle EMA und der langsame EMA berechnet, der schnelle EMA-Parameter ist auf 12 Tage, der langsame EMA-Parameter auf 26 Tage eingestellt, dann wird die Differenz zwischen beiden als MACD-Indikator berechnet. Der MACD-Indikator spiegelt den Trend der Aktienkursveränderungen durch das Momentum-Konzept wider. Wenn der Anstieg des schnellen EMA größer ist als der des langsamen EMA, befindet sich die Aktie im Aufwärtstrend und der MACD ist positiv; umgekehrt befindet sich die Aktie im Abwärtstrend und der MACD ist negativ.

Um Rauschen herauszufiltern, führt die Strategie den Signallinienindikator ein, der eine zusätzliche Glättung des MACD vornimmt. Der Signallinienparameter ist auf 9-Tage-EMA eingestellt. Schließlich wird die Differenz zwischen MACD und Signallinie als Handelssignal berechnet. Wenn die Differenz von positiv nach negativ wechselt, wird ein Verkaufssignal generiert; wenn die Differenz von negativ nach positiv wechselt, wird ein Kaufsignal generiert.

Vorteilsanalyse

Diese Strategie hat hauptsächlich folgende Vorteile:

- Die Verwendung des MACD-Indikators zur Bestimmung von Umkehrpunkten des Aktienkurses ermöglicht es, kurzfristige Kursumkehrmöglichkeiten zu erfassen.

- Die Kombination mit der Signallinienglättung filtert einen Teil der verrauschten Handelssignale heraus und reduziert Fehlsignale.

- Die Strategieparameter können frei eingestellt werden, der Händler kann die Parameter je nach tatsächlicher Situation anpassen und flexibel auf Marktveränderungen reagieren.

- Die Berechnungslogik ist einfach und klar, leicht zu verstehen und umzusetzen, geeignet für Anfänger zum Lernen und Studieren.

- Die Kombination von Indikatoren und Signalen ist vielfältig, der Optimierungsspielraum der Strategie ist groß und weist eine starke Erweiterbarkeit auf.

Risikoanalyse

Diese Strategie birgt auch gewisse Risiken:

- Durch die Verfolgung kurzfristiger Kursumkehrungen kann die Handelsfrequenz und die Transaktionskosten erhöhen.

- Der MACD-Indikator neigt dazu, in langen einseitigen Aufwärts- oder Abwärtstrends des Aktienkurses Fehlsignale zu erzeugen.

- Bei ungeeigneten Parametern kann es zu Verzögerungen bei der Signalerzeugung kommen, was dazu führen kann, dass optimale Einstiegspunkte verpasst werden.

- Die Strategie ist relativ einfach, unter komplexen Marktbedingungen wird die Handelseffektivität beeinträchtigt.

Gegen die oben genannten Risiken können Verbesserungen auf folgende Weise vorgenommen werden:

- Optimierung der Parameter zur Reduzierung der Handelsfrequenz, z.B. durch Erhöhung des Signallinienzyklusparameters.

- Hinzufügen von Filterbedingungen, um ein Festhalten in langfristigen Trends zu vermeiden, z.B. durch Kombination mit anderen Trendindikatoren zur Bestimmung lang- und kurzfristiger Trends.

- Verwendung von Limitaufträgen zur Verfolgung des optimalen Preises.

- Einbeziehung weiterer Faktoren zur Beurteilung des Marktzustands, um den Handel in ungewöhnlichen Märkten zu vermeiden.

Optimierungsrichtungen

Diese Strategie kann in folgenden Aspekten optimiert werden:

- Optimierung der MACD-Parameter und Signallinienparameter, um die beste Parameterkombination zu finden.

- Hinzufügen anderer Hilfsindikatoren zur Bestimmung lang- und kurzfristiger Trends, um Gegenwindhandel zu vermeiden, z.B. durch Einbeziehung von gleitenden Durchschnitten, Bollinger-Bändern usw.

- Kombination mit Volumenindikatoren, z.B. dem On-Balance-Volume-Indikator, um falsche Ausbrüche zu vermeiden.

- Gruppenspezifische Parametereinstellung je nach Aktieneigenschaften, um die Strategie anpassungsfähiger zu machen.

- Hinzufügen von Stop-Loss- und Take-Profit-Preisgrenzen zur Kontrolle von Verlust und Gewinn pro Trade.

- Bewertung der Aktienqualität, z.B. Finanzkennzahlen, Ratingänderungen usw., zur Auswahl eines qualitativ hochwertigen Aktienpools.

Diese Optimierungsmaßnahmen können die Stabilität, die Gewinnrate und das Rentabilitätsniveau der Strategie verbessern. Sie legen auch die Grundlage für die kontinuierliche Entwicklung und Verbesserung der Strategie.

Zusammenfassung

Diese Strategie ist eine typische kurzfristige Umkehrhandelsstrategie. Sie verwendet den einfachen und klaren MACD-Indikator, um die Momentumveränderungen der Aktie widerzuspiegeln, und ergänzt sie mit der Signallinie, um konkrete Einstiegspunkte zu bestimmen. Bei geeigneter Parametereinstellung kann sie Chancen kurzfristiger Kursumkehrungen nutzen und Überrenditen erzielen.

Natürlich ist es für jeden einzelnen Indikator und jede einfache Strategie schwierig, sich perfekt an alle komplexen Marktbedingungen anzupassen. Anleger sollten auf Risiken achten, die Strategie entsprechend ihrer eigenen Situation und Risikobereitschaft auswählen und gleichzeitig kontinuierlich die Marktbedingungen beobachten, die Strategieparameter und Handelsregeln optimieren. Nur durch ständiges Lernen und ständige Verbesserung können langfristig stabile Anlagerenditen erzielt werden.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="MACD Strategy by Sedkur", shorttitle="MACD Strategy by Sedkur")

strategy (title="MACD Strategy by Sedkur", shorttitle="MACD Strategy by Sedkur")

- 1