EMA-Golden-Cross-Rückzug-Strategie

Übersicht

Die EMA-Golden-Cross-Rückzugsstrategie ist eine quantitative Handelsstrategie, die auf dem EMA-Indikator basiert. Die Strategie verwendet drei EMA-Kurven mit unterschiedlichen Perioden, um Handelssignale zu generieren, und kombiniert einen Preisrückzugsmechanismus, um Stop-Loss und Take-Profit festzulegen und einen automatisierten Handel zu ermöglichen.

Strategieprinzip

Die Strategie verwendet drei EMA-Kurven, nämlich:

- EMA1: Wird verwendet, um Unterstützungs-/Widerstandsniveaus bei Preisrückzügen zu bestimmen, mit einer kürzeren Periode, standardmäßig 33 Perioden.

- EMA2: Wird verwendet, um einige Umkehrsignale herauszufiltern, mit einer Periode, die dem 5-fachen von EMA1 entspricht, standardmäßig 165 Perioden.

- EMA3: Wird verwendet, um die allgemeine Trendrichtung zu bestimmen, mit einer Periode, die dem 11-fachen von EMA1 entspricht, standardmäßig 365 Perioden.

Die Erzeugung von Handelssignalen folgt der folgenden Logik:

Long-Signal: Nachdem der Preis über EMA1 gestiegen ist, kommt es zu einem Rückzug, der über EMA1 einen höheren Tiefpunkt bildet, wobei der Rückzug EMA2 nicht berührt. Nach Erfüllung der Bedingungen wird bei einem erneuten Anstieg über EMA1 long gegangen.

Short-Signal: Nachdem der Preis unter EMA1 gefallen ist, kommt es zu einem Rückzug, der unter EMA1 ein niedrigeres Hoch bildet, wobei der Rückzug EMA2 nicht berührt. Nach Erfüllung der Bedingungen wird bei einem erneuten Fall unter EMA1 short gegangen.

Der Stop-Loss wird auf das Tiefst-/Höchstpreis des Rückzugs gesetzt. Take-Profit wird auf das Doppelte des Stop-Loss festgelegt.

Strategievorteile

Die Strategie bietet die folgenden Vorteile:

- Verwendung des EMA-Indikators zur Generierung von Handelssignalen mit hoher Zuverlässigkeit.

- Kombination mit dem Preisrückzugsmechanismus, um effektiv Verlustfallen zu vermeiden.

- Setzen des Stop-Loss auf vorherige Hochs/Tiefs zur effektiven Risikokontrolle.

- Festlegen des Take-Profit gemäß dem Stop-Loss/Take-Profit-Verhältnis, um das Gewinn/Verlust-Verhältnis zu erfüllen.

- Anpassung der EMA-Parameter an den Markt, um sich an verschiedene Zeiträume anzupassen.

Strategierisiken

Die Strategie birgt auch gewisse Risiken:

- Der EMA-Indikator hat eine Verzögerung, was zu verpassten Trendumkehrpunkten führen kann.

- Ein zu großer Rückzug, der EMA2 überschreitet, kann falsche Signale erzeugen.

- In Trendmärkten kann der Stop-Loss durchbrochen werden.

- Falsche Parametereinstellungen können zu übermäßigem Handel oder verpassten Gelegenheiten führen.

Parameter können durch Anpassung der EMA-Perioden, des Rückzugsbereichs usw. optimiert werden. Zudem können Signale durch die Kombination mit anderen Indikatoren gefiltert werden.

Strategieoptimierungsrichtungen

Die Strategie kann auch in den folgenden Aspekten optimiert werden:

- Hinzufügen von Trendindikatoren, um gegen den Trend zu handeln. Zum Beispiel die Integration von MACD.

- Hinzufügen von Volumenindikatoren, um falsche Ausbrüche zu vermeiden. Zum Beispiel die Integration von OBV.

- Optimierung der EMA-Periodenparameter oder Verwendung eines adaptiven EMA.

- Dynamische Optimierung der Parameter mithilfe von maschinellen Lernmethoden wie dem Bag-of-Words-Modell.

- Integration von Modellvorhersagen und Einrichtung eines adaptiven Stop-Loss/Take-Profit.

Zusammenfassung

Die EMA-Golden-Cross-Rückzugsstrategie realisiert einen automatisierten Handel durch den Aufbau eines Drei-EMA-Handelssystems, das Take-Profit und Stop-Loss basierend auf den Preisrückzugseigenschaften festlegt. Die Strategie kontrolliert effektiv das Handelsrisiko und kann durch Anpassung der Parameter an den Markt optimiert werden. Insgesamt ist die Strategie logisch und praktisch anwendbar. Zukünftig können weitere Optimierungen in den Bereichen Trendbeurteilung, Parameteroptimierung und Risikomanagement vorgenommen werden.

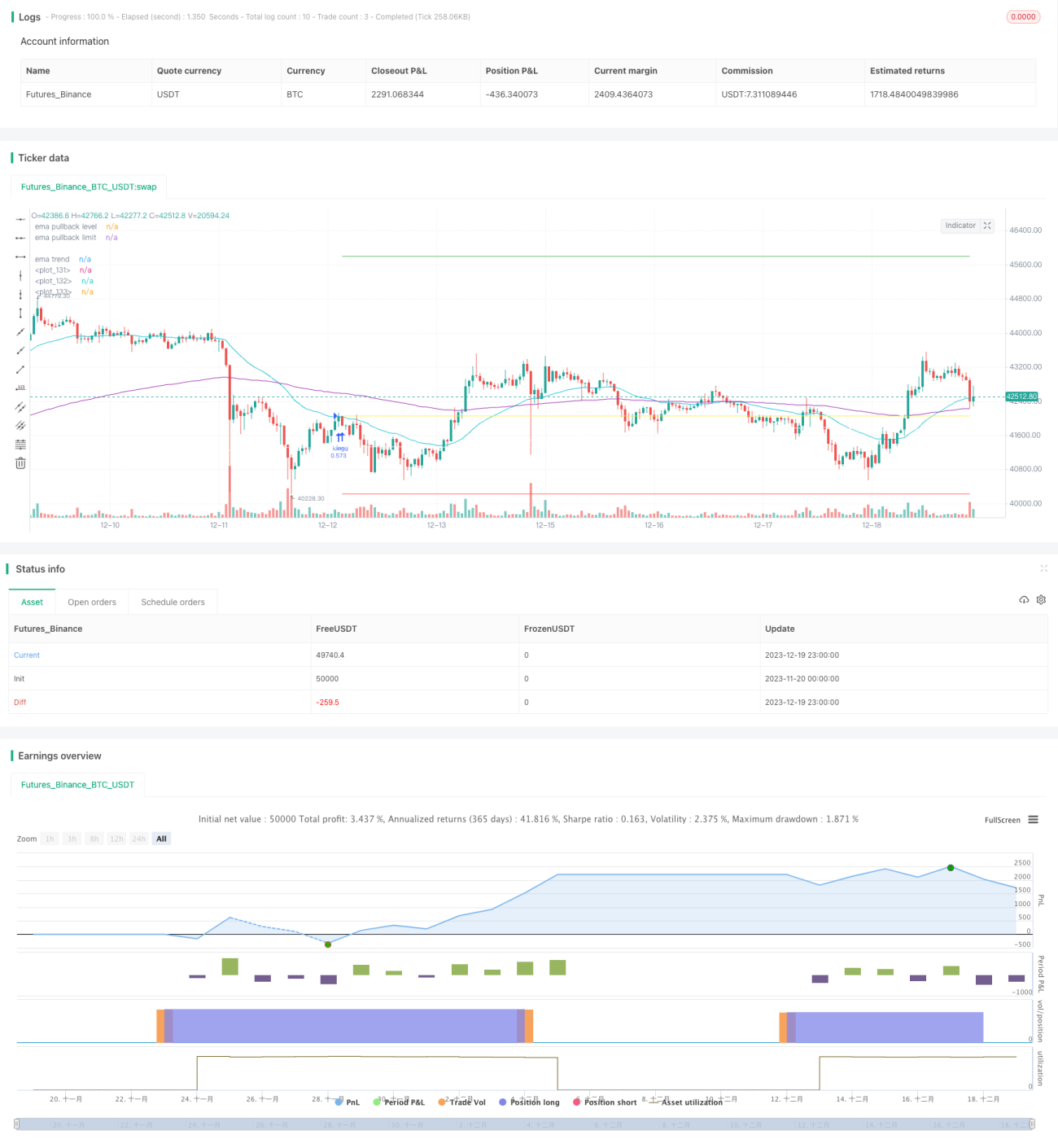

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// created by Space Jellyfish

//@version=4

- 1