Handelsstrategie mit der Drei-Drachen-Verbundtechnik

Übersicht

Das Drei-Drachen-System ist eine kombinierte technische Handelsstrategie, die den Erweiterten Preis-Volumen-Trend-Indikator (EPVT), den Donchian-Kanal und den Parabolischen SAR-Indikator nutzt. Die Strategie verwendet die komplementären Stärken dieser drei Indikatoren, um die Richtung des Markttrends zu identifizieren und potenzielle Kauf- und Verkaufssignale zu erkennen.

Strategieprinzip

Die Strategie bestimmt zunächst die Markttrendrichtung mit Hilfe des EPVT-Indikators und des Donchian-Kanals. Wenn der EPVT-Indikator über seiner Basislinie liegt und der Preis über der oberen Begrenzung des Donchian-Kanals notiert, deutet dies auf einen Aufwärtstrend hin. Umgekehrt signalisiert ein EPVT-Indikator unter der Basislinie und ein Preis unter der unteren Begrenzung des Donchian-Kanals einen Abwärtstrend.

Nach der Identifizierung der Trendrichtung wird der Parabolische SAR-Indikator verwendet, um konkrete Kauf- und Verkaufszeitpunkte zu bestimmen. Ein Kaufsignal entsteht, wenn der Parabolische SAR unter den Preis fällt; ein Verkaufssignal wird generiert, wenn der Parabolische SAR über den Preis steigt.

Zur weiteren Validierung der Signale bestätigt die Strategie die Trendrichtung über mehrere Zeitrahmen hinweg, um Markteintritte während starker Volatilität zu vermeiden. Darüber hinaus werden mehrere Gewinnmitnahme-Niveaus festgelegt, um Gewinne zu sichern und Risiken zu kontrollieren.

Vorteilsanalyse

Der größte Vorteil des Drei-Drachen-Systems liegt in der Kombination von drei unterschiedlichen Indikatortypen, die sich gegenseitig ergänzen und so eine umfassendere und genauere Marktanalyse ermöglichen. Die Hauptvorteile im Einzelnen:

- Der EPVT-Indikator kann Trendwende-Punkte und die Trendstärke präzise identifizieren und bietet eine solide fundamentale Grundlage.

- Der Donchian-Kanal zeigt die Trendrichtung klar an und hilft, den Trend gut zu erfassen.

- Der Parabolische SAR in Kombination mit Trendindikatoren ermöglicht eine genauere Bestimmung von Ein- und Ausstiegspunkten.

Durch die organische Integration der Indikatoren können die Stärken jedes einzelnen voll ausgeschöpft werden, sodass das Drei-Drachen-System mittel- bis langfristige Marktbewegungen zuverlässig beurteilt und Ein- und Ausstiegspunkte präziser erkennt, was zu einem günstigeren Risiko-Ertrags-Verhältnis führt.

Risikoanalyse

Das Drei-Drachen-System als Indikatoren-Kombinationsstrategie ist insgesamt risikoarm, dennoch sind einige Risiken zu beachten:

- Der EPVT-Indikator birgt das Risiko von Fehlsignalen bei Fehlausbrüchen und massiven Kursumkehrungen.

- In Seitwärtsphasen kann sich der Donchian-Kanal verengen, was die Wahrscheinlichkeit von Fehlsignalen erhöht.

- Eine ungeeignete Parametereinstellung des Parabolischen SAR kann die Treffsicherheit der Ein-/Ausstiegspunkte beeinträchtigen.

Um diese Risiken zu mindern, empfehlen wir eine Anpassung der Indikatorparameter sowie den Einbezug weiterer Indikatoren, um das Ausfallrisiko einzelner Indikatoren zu reduzieren. Zudem sind ein angemessenes Stop-Loss-Management und Positionsgrößensteuerung für die Gesamtrisikokontrolle der Strategie von entscheidender Bedeutung.

Strategieoptimierung

Das Drei-Drachen-System bietet noch weiteres Optimierungspotenzial:

- Die Einführung von maschinellen Lernalgorithmen zur automatischen Optimierung der Indikatorparameter.

- Die Integration von Volatilitätsindikatoren zur Unterstützung der Entscheidungsfindung und Erhöhung der Strategiestabilität.

- Die Berücksichtigung von Stimmungsindikatoren, um den Einfluss der Marktstimmung auf die Strategie zu bewerten.

Durch algorithmische Parameteroptimierung, multiple Indikatorenkombinationen und verhaltensquantitative Analysen kann die Rendite und Stabilität des Drei-Drachen-Systems weiter verbessert werden. Wir werden kontinuierlich die neuesten Technologien der Branche verfolgen und das Strategiesystem weiter optimieren.

Zusammenfassung

Das Drei-Drachen-System ist eine technische Indikatoren-Kombinationsstrategie, die durch die komplementäre Nutzung von EPVT-Indikator, Donchian-Kanal und Parabolischem SAR die Marktrichtung erkennt und Ein- und Ausstiegspunkte identifiziert. Die Strategie bietet hohe Treffsicherheit, kontrollierbare Risiken und hat sich in mehrfachen Validierungen als effektives System für mittel- bis langfristige Anleger erwiesen. Wir werden das Drei-Drachen-System kontinuierlich optimieren, um ein noch besseres Risiko-Ertrags-Verhältnis zu erzielen.

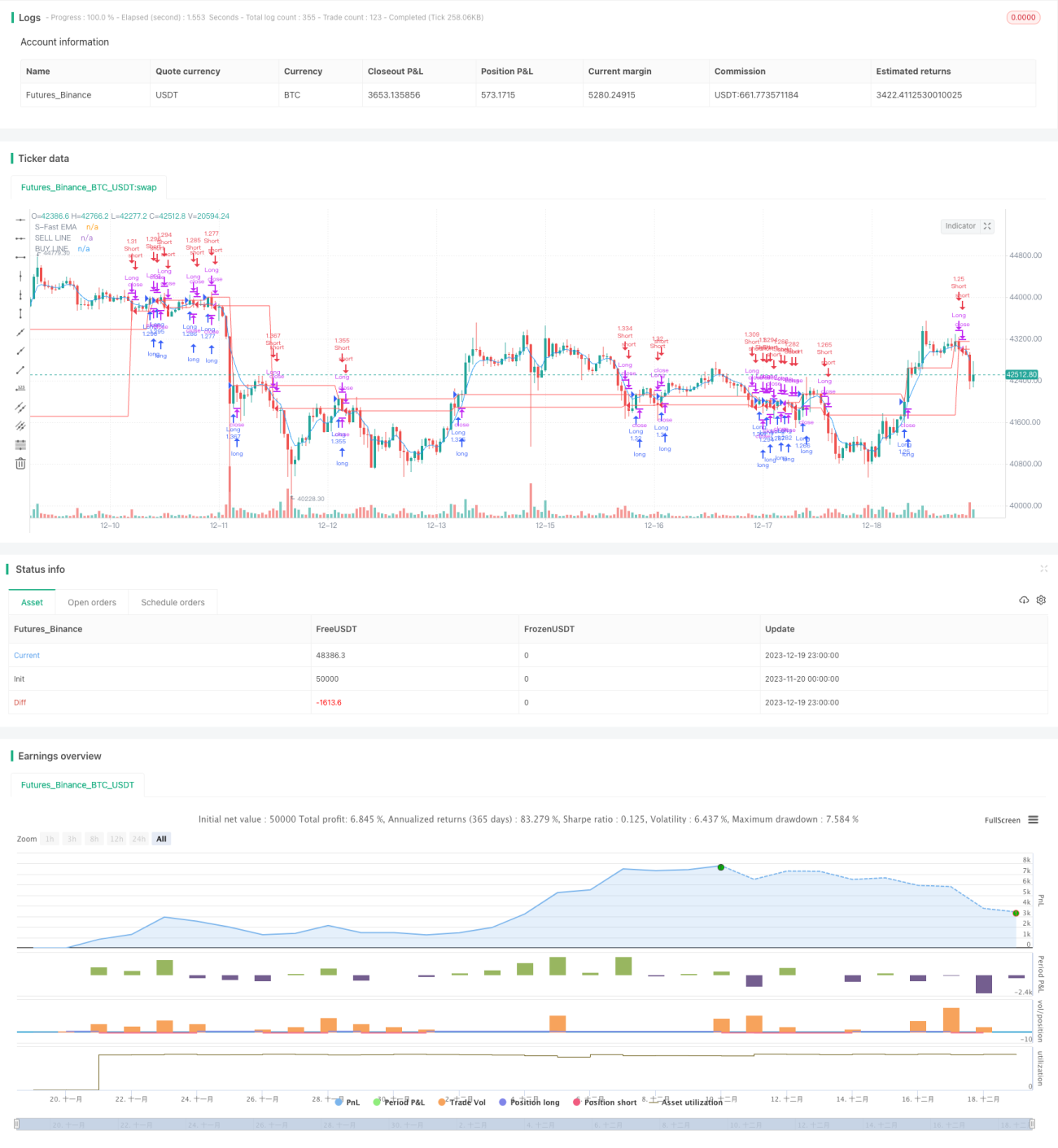

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="TRIPLE DRAGON SYSTEM", overlay=true,default_qty_type = strategy.percent_of_equity,default_qty_value=100,initial_capital=1000,pyramiding=0,commission_value=0.01)

/////////////// DRAG-ON ///// EMA'S ///////////////

emar = ta.ema(close,5)- 1