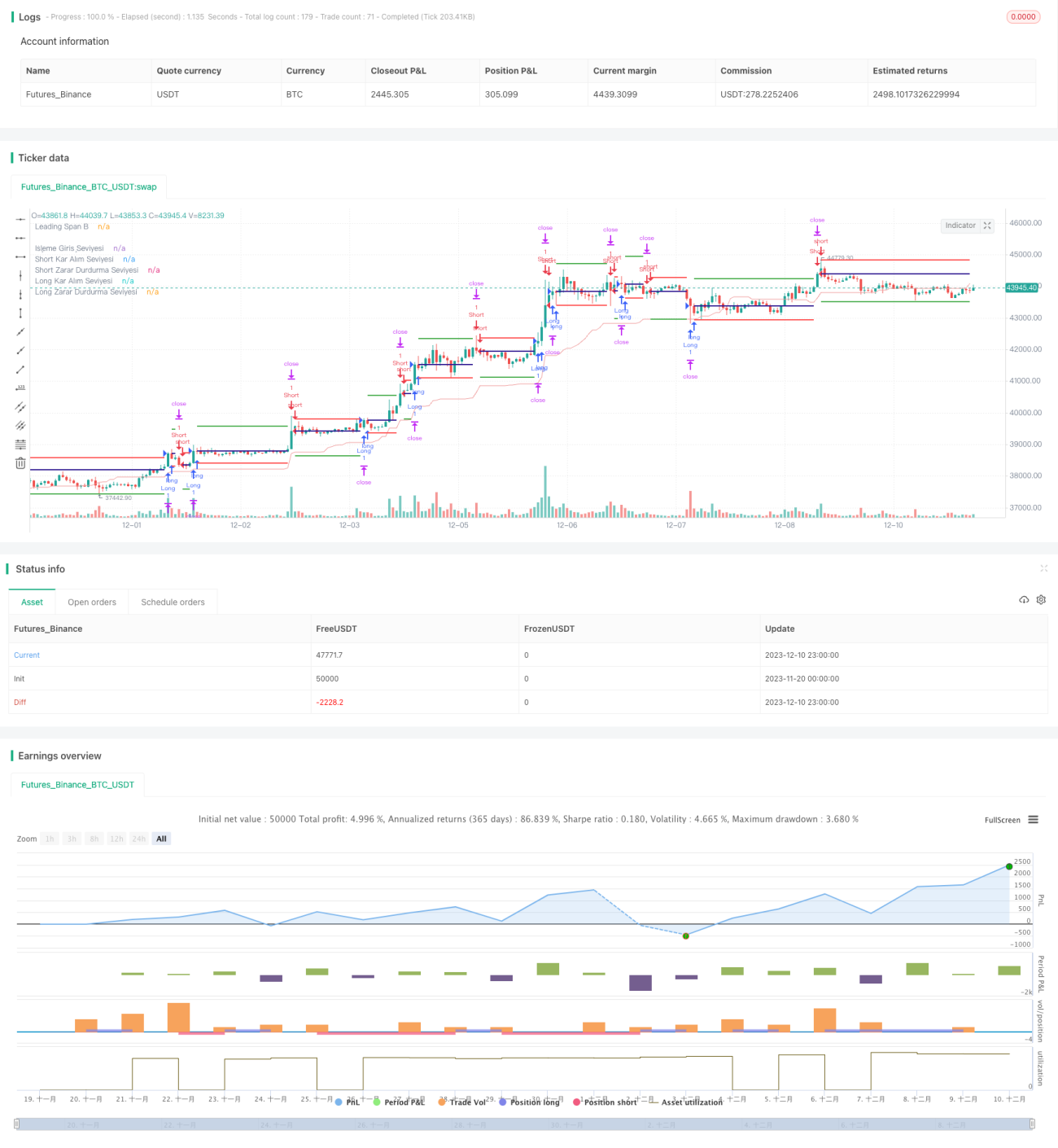

Take-Profit- und Stop-Loss-Strategie nach dem Durchbruch-Säge-Prinzip basierend auf gleitenden Durchschnitten

Übersicht

Diese Strategie basiert auf dem Goldenen Kreuz und dem Todeskreuz von gleitenden Durchschnitten (Moving Averages) zur Eröffnung von Positionen und verwendet eine Trailing-Stop-Methode für Take-Profit und Stop-Loss. Ihre Hauptmerkmale sind:

- Verwendung eines gleitenden Durchschnittssystems zur Filterung von Seitwärtsmärkten.

- Einsatz von trailing Take-Profit und Stop-Loss für dynamisches Kapitalmanagement.

- Konfigurierbare Positionsfilterung, um eine einseitige Positionseröffnung zu vermeiden.

Strategieprinzip

Die Strategie besteht aus vier Hauptteilen:

-

Gleitendes Durchschnittssystem

Verwendung des Goldenen Kreuzes und des Todeskreuzes gleitender Durchschnitte zur Trendbestimmung und Filterung von Seitwärtsmärkten. -

Trailing Take-Profit und Stop-Loss

Einsatz eines prozentualen trailing Take-Profit und Stop-Loss zur Sicherung von Gewinnen und Begrenzung von Risiken, um ein dynamisches Kapitalmanagement zu ermöglichen. -

Positionsfilterung

Konfigurierbare Aktivierung der Positionsfilterung. Wenn die vorherige Position long war, muss das nächste Signal short sein, um eine Position zu eröffnen. Dadurch wird eine einseitige Haltung vermieden. -

ATR-Stop-Loss

Verwendung des ATR (Average True Range) zur Begrenzung des maximalen Stop-Loss-Bereichs, um übermäßige Verluste zu vermeiden.

Im Detail berechnet die Strategie zunächst den gleitenden Durchschnitt und geht bei einem Goldenen Kreuz long, bei einem Todeskreuz short. Nach dem Einstieg wird ein trailing Take-Profit und Stop-Loss mit einem bestimmten Prozentsatz festgelegt. Wenn der Preis die Take-Profit-Linie berührt, wird der Gewinn realisiert; bei Berührung der Stop-Loss-Linie oder Überschreitung des ATR-Stop-Loss-Bereichs wird die Position geschlossen.

Strategievorteile

Diese Strategie bietet folgende Hauptvorteile:

-

Hohe Konfigurierbarkeit

Viele Parameter in der Strategie sind konfigurierbar, sodass der Benutzer sie an seinen Handelsstil anpassen kann. -

Gutes Kapitalmanagement

Der Einsatz von trailing Take-Profit/Stop-Loss und ATR-Stop-Loss ermöglicht eine effektive Kontrolle des einzelnen Stop-Loss-Umfangs und ein hervorragendes Kapitalmanagement. -

Geeignet für Trendmärkte

Die Gleitender-Durchschnitts-Strategie eignet sich von Natur aus für stark trendende Märkte und kann Seitwärtsbewegungen effektiv ausfiltern.

Risiken und Gegenmaßnahmen

Die Strategie birgt auch einige Risiken, darunter:

-

Fehleinschätzung des Trends

Der gleitende Durchschnitt ist nicht perfekt für komplexe Marktbewegungen und kann Fehlsignale liefern. In diesem Fall sollten die Parameter des gleitenden Durchschnitts angepasst oder andere Indikatoren hinzugezogen werden. -

Zu aggressiver Stop-Loss

Der trailing Stop-Loss kann in Seitwärtsmärkten wiederholt ausgelöst werden. Daher sollte der Stop-Loss-Bereich in Verbindung mit dem ATR-Parameter festgelegt werden. -

Risiko einseitiger Positionen

Die Aktivierung der Positionsfilterung beeinflusst die Handelsfrequenz. Längere einseitige Positionen können zusätzliche Risiken mit sich bringen.

Optimierungsmöglichkeiten

Die wichtigsten Optimierungsrichtungen dieser Strategie sind:

-

Parameteroptimierung

Anpassung der Perioden des gleitenden Durchschnitts, des ATR-Parameters, der Take-Profit-/Stop-Loss-Prozentsätze usw., um die Strategieleistung zu verbessern. -

Hinzufügen weiterer Indikatoren

Einbeziehung von Indikatoren wie CMF (Chaikin Money Flow) oder OBV (On-Balance Volume), um den Kapitalfluss zu beurteilen und übermäßige Verluste zu vermeiden. -

Kombination mit anderen Strategien

Kombination mit Breakout-Strategien, um nach der Trendbestätigung zu folgen und bessere Ergebnisse zu erzielen.

Zusammenfassung

Insgesamt ermöglicht diese Strategie durch die Filterung mittels gleitender Durchschnitte und trailing Take-Profit/Stop-Loss ein dynamisches, trendbasiertes Kapitalmanagement. Sie ist hoch konfigurierbar und eignet sich für rationale Anleger, die sie an ihren eigenen Stil anpassen möchten. Als eine allgemeine quantitative Strategie bietet sie noch viel Optimierungspotenzial und ist eine eingehende Untersuchung wert.

- 1