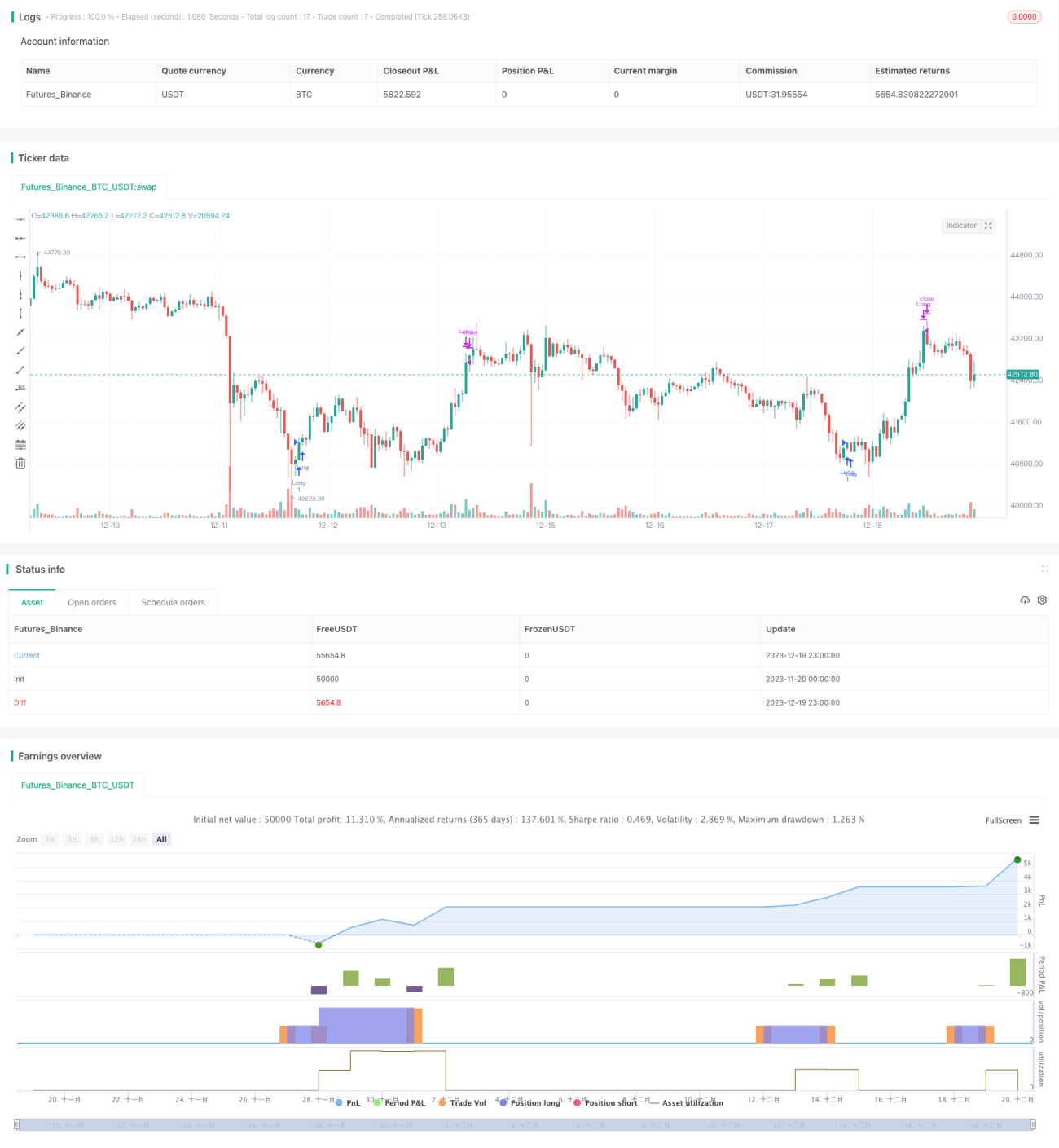

Mehrzeitraum-Handelsstrategie basierend auf Volatilitätsindikator und Stochastic Oszillator

Übersicht

Diese Strategie kombiniert den Volatilitätsindikator VIX mit dem Stochastic-Indikator RSI. Durch die Kombination von Indikatoren unterschiedlicher Zeiträume wird ein effizienter Breakout-Einstieg sowie ein Stopp-Loss bei überkauften/überverkauften Bedingungen erreicht. Die Strategie bietet ein hohes Optimierungspotenzial und kann an verschiedene Marktumgebungen angepasst werden.

Strategieprinzip

-

Berechnung des VIX-Volatilitätsindikators: Die Volatilität wird aus dem höchsten und niedrigsten Kurs der letzten 20 Tage ermittelt. Liegt die Volatilität über der oberen Schranke, deutet dies auf Marktpanik hin; liegt sie unter der unteren Schranke, auf Markt-Selbstgefälligkeit.

-

Berechnung des RSI-Indikators: Basierend auf den Kursveränderungen der letzten 14 Tage. Ein RSI über 70 zeigt einen überkauften Bereich an, unter 30 einen überverkauften.

-

Kombination beider Indikatoren: Ein Long-Einstieg erfolgt, wenn die Volatilität über der oberen Schranke oder dem höchsten Perzentil liegt; eine Schließung der Position erfolgt, wenn der RSI über 70 steigt.

Strategievorteile

- Kombination mehrerer Indikatoren zur ganzheitlichen Marktzeitpunkterkennung.

- Gegenseitige Bestätigung durch Indikatoren unterschiedlicher Zeiträume erhöht die Entscheidungsgenauigkeit.

- Parameter können optimiert und an verschiedene Handelsinstrumente angepasst werden.

Risikoanalyse

- Falsche Parametereinstellungen können zu vielen Fehlsignalen führen.

- Ein einzelner Schließungsindikator kann Kursumkehrungen leicht übersehen.

Optimierungsvorschläge

- Hinzufügen weiterer bestätigender Indikatoren wie Gleitende Durchschnitte, Bollinger-Bänder usw. zur Einstiegszeitbestimmung.

- Hinzufügen weiterer Schließungsindikatoren wie umkehrende Kerzenformationen.

Zusammenfassung

Diese Strategie nutzt den VIX-Indikator zur Bestimmung von Marktzeitpunkten und Risikoniveaus, kombiniert mit dem RSI-Indikator, um ungünstige Handelspunkte in überkauften/überverkauften Bereichen herauszufiltern. So wird ein effizienter Einstieg und rechtzeitiger Stopp-Loss erreicht. Die Strategie bietet ein hohes Optimierungspotenzial und kann an ein breiteres Marktumfeld angepasst werden.

- 1