Zufalls-Wirbel-Strategie

Überblick

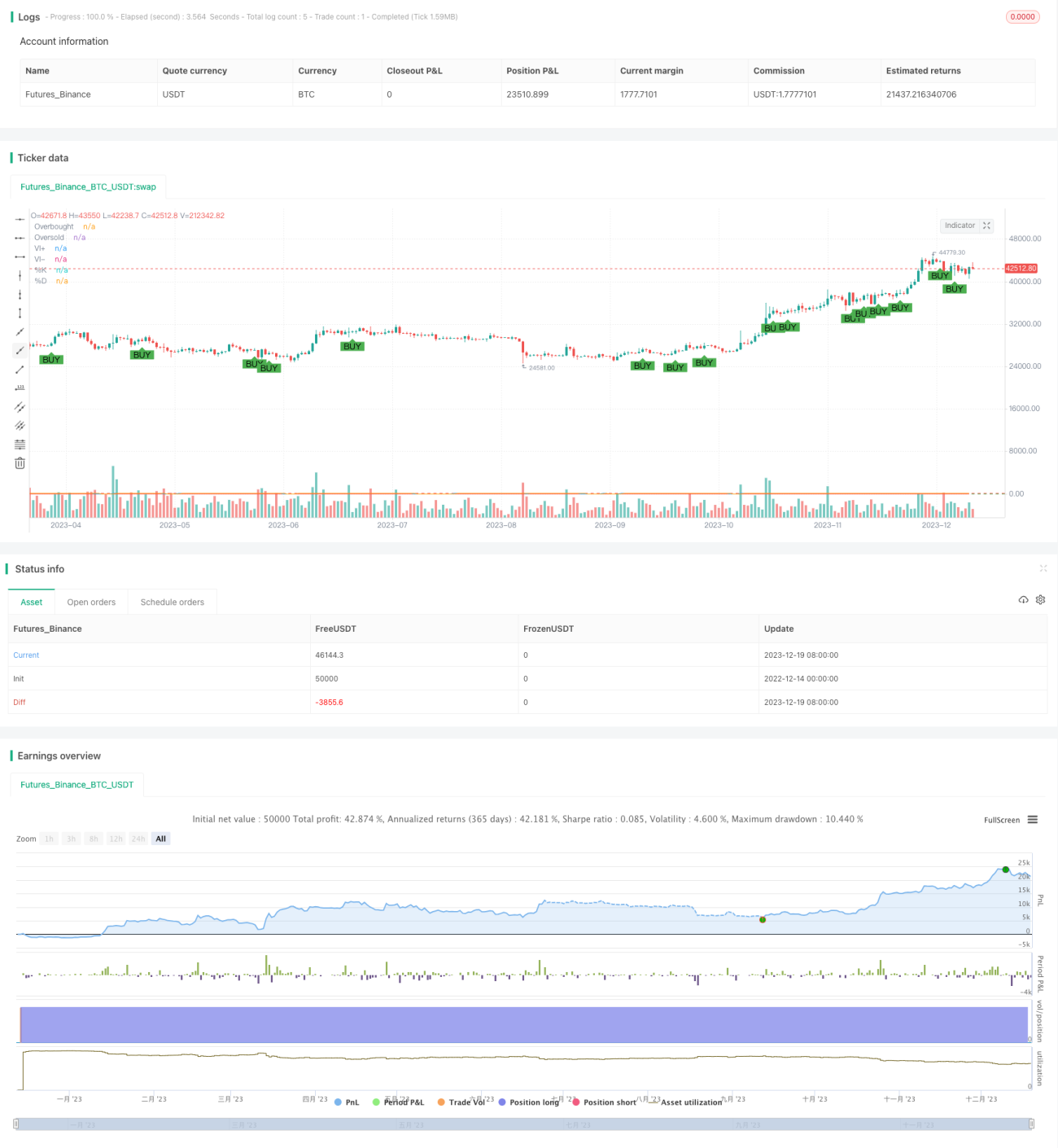

Die Stochastic-Vortex-Strategie ist eine Strategie, die ein Kaufsignal generiert, wenn die K-Linie des Stochastic Oszillators die D-Linie kreuzt und der positive Vortex-Indikator über dem negativen Vortex-Indikator liegt. Die Strategie kombiniert die Vorteile des Stochastic Oszillators und des Vortex-Indikators, um bei Kursumkehrungen günstige Einstiegsmöglichkeiten zu nutzen.

Strategieprinzip

Die Strategie basiert auf zwei Hauptindikatoren:

-

Stochastic Oszillator: Dieser Indikator vergleicht den Schlusskurs des aktuellen Tages mit dem höchsten und niedrigsten Kurs innerhalb eines bestimmten Zeitraums und zeigt an, ob der Markt überverkauft oder überkauft ist. Wenn die schnelle Linie K des Stochastic Oszillators die langsame Linie D von unten nach oben kreuzt, wird dies als Kaufsignal gewertet.

-

Vortex-Indikator: Dieser Indikator misst durch den Vergleich der maximalen und minimalen Schwankungen innerhalb eines bestimmten Zeitraums die wirbelartige Aufwärts- oder Abwärtsbewegung des Marktes. Wenn der positive Vortex-Indikator über dem negativen liegt, deutet dies auf eine stärkere Aufwärtsdynamik als Abwärtsdynamik hin, was einen Kauf begünstigt.

Das Kaufsignal dieser Strategie ergibt sich aus der Überschneidung der schnellen K-Linie über die langsame D-Linie des Stochastic Oszillators, was auf eine Kurswende aus dem überverkauften Bereich hindeutet. Gleichzeitig zeigt ein positiver Vortex-Indikator über dem negativen eine starke Aufwärtsdynamik an. Durch die Kombination dieser beiden Signale entsteht die finale Kaufentscheidung.

Vorteile

Die Strategie vereint die Stärken von Stochastic Oszillator und Vortex-Indikator und zeichnet sich durch folgende Eigenschaften aus:

- Sie erkennt rechtzeitig Kursumkehrungen nach oben; das Kreuzen der K-Linie über die D-Linie signalisiert eine Trendwende.

- Der Vortex-Indikator bewertet die Aufwärtsdynamik und vermeidet Fehlausbrüche.

- Die Parameter können angepasst werden, um die Strategie zu optimieren.

- Die visuellen Kaufsignale erleichtern die intuitive Entscheidungsfindung.

- Stochastic Oszillator und Vortex-Indikator benötigen keine umfangreichen historischen Daten und eignen sich daher für den Live-Handel.

Risikoanalyse

Die Strategie birgt jedoch auch Risiken:

- Kaufsignale können Fehlsignale sein und Verluste nicht vollständig ausschließen.

- Eine ungeeignete Parametereinstellung kann die Wirksamkeit der Strategie beeinträchtigen.

- Bei starken Kursschwankungen steigt die Wahrscheinlichkeit, dass die Indikatoren versagen.

- Die Strategie erkennt keinen übergeordneten Trend; auch in einem Bärenmarkt können Kaufsignale generiert werden.

Diese Risiken können durch Anpassung der Indikatorparameter, Setzen von Stop-Loss und Berücksichtigung des Markttrends vermieden werden. Dennoch kann keine quantitative Strategie Verluste vollständig verhindern; ein gewisses Risiko muss in Kauf genommen werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Kombination mit anderen technischen Indikatoren zur Bestimmung des übergeordneten Trends, um Einstiege auf hohem Niveau zu vermeiden.

- Integration eines Stop-Loss-Mechanismus zur Begrenzung des maximalen Verlusts pro Trade.

- Testen verschiedener Indikatorparameter-Kombinationen zur Ermittlung optimaler Einstellungen.

- Hinzufügen weiterer Einstiegsbedingungen zur Reduzierung von Fehlsignalen.

- Berücksichtigung von Transaktionskosten und Festlegung eines Mindestgewinnziels.

Diese Optimierungen können die Stabilität der Strategie verbessern, Verluste reduzieren und das Potenzial der Strategie bestmöglich ausschöpfen.

Zusammenfassung

Die Stochastic-Vortex-Strategie ist eine typische Umkehrstrategie, die sowohl das Kurswendesignal als auch die Aufwärtsdynamik berücksichtigt. Sie nutzt rechtzeitig die Gelegenheit, wenn der Kurs aus dem überverkauften Bereich nach oben dreht, und filtert mithilfe des Vortex-Indikators Fehlausbrüche heraus. Die Strategie ist flexibel einsetzbar, für den Live-Handel geeignet und bietet ein kontrolliertes Risiko. Sie stellt eine wählbare quantitative Strategie dar. Dennoch kann keine Strategie das Marktrisiko vollständig vermeiden; sie ist mit Vorsicht zu behandeln, und mögliche Optimierungsspielräume sollten stets im Auge behalten werden, um den Wert der Strategie weiter zu steigern.

- 1