Ichimoku-Wolken-Quantitative-Trading-Strategie

Überblick

Diese Strategie basiert auf einem bekannten Trendindikator der technischen Marktanalyse – der Ichimoku-Wolke. Sie nutzt die Kreuzungen zwischen der Tenkan-Linie (Conversionslinie), der Kijun-Linie (Baseline) und der Wolke, um Markttrends zu identifizieren und quantitative Handelsentscheidungen zu treffen. Die Strategie eignet sich für Trader, die mittelfristige Trends verfolgen.

Funktionsweise der Strategie

Der Kern der Strategie besteht aus drei Linien der Ichimoku-Wolke: der Tenkan-Linie, der Kijun-Linie und der Wolke. Die Tenkan-Linie repräsentiert die kurzfristige Preisdynamik, die Kijun-Linie den mittelfristigen Preistrend, während die Wolke die mittel- bis langfristigen Unterstützungs- und Widerstandszonen visuell darstellt. Die Strategie bestimmt Markttrends und Handelssignale anhand der Kreuzungen dieser drei Elemente.

Konkret basiert die Logik der Strategie auf folgenden Regeln:

- Wenn die Kijun-Linie die Wolke von unten nach oben durchbricht, signalisiert dies eine Umkehr des mittelfristigen Trends nach oben – Long.

- Wenn die Tenkan-Linie die Wolke von unten nach oben durchbricht, deutet dies auf eine kurzfristige Preiserholung hin – Long.

- Wenn die Kijun-Linie die Wolke von oben nach unten durchbricht, signalisiert dies eine Umkehr des mittelfristigen Trends nach unten – Short.

- Wenn die Tenkan-Linie die Wolke von oben nach unten durchbricht, deutet dies auf einen kurzfristigen Preisverfall hin – Short.

Um Fehlsignale zu filtern, wird zusätzlich der Kreuzungspunkt zwischen dem Preis und der Wolke als unterstützende Bedingung herangezogen. Nur wenn sowohl die Tenkan- oder die Kijun-Linie als auch der Preis die Wolke kreuzen, wird ein echtes Handelssignal generiert.

Vorteile

Im Vergleich zu reinen gleitenden Durchschnitten oder anderen Indikatoren liegt der größte Vorteil dieser Strategie darin, dass sie gleichzeitig Daten aus mehreren Zeiträumen kombiniert, um Strukturveränderungen im Markt zu erkennen. Die Tenkan-Linie spiegelt die kurzfristige Situation wider, die Kijun-Linie den mittelfristigen Trend und die Wolke die langfristige Unterstützung/Widerstand. Diese Kombination ermöglicht eine präzisere Erkennung von Wendepunkten. Zudem besitzt die Ichimoku-Wolke selbst eine Filterfunktion gegen Fehlsignale, die verhindert, dass man in Rauschspitzen einsteigt oder in Rauschtälern aussteigt, und hilft so, mittel- bis langfristige Trends zu erfassen.

Risikoanalyse

Das größte Risiko dieser Strategie liegt in der Empfindlichkeit der Ichimoku-Wolke gegenüber Parametereinstellungen. Bei falscher Parametrisierung können leicht fehlerhafte Signale entstehen. Zudem neigt die Wolke in Seitwärtsmärkten zur Abflachung, was viele unsichere Signale erzeugt. Dies führt zu häufigem Öffnen und Schließen von Positionen und damit zu erhöhten Transaktionskosten. Schließlich besteht bei mittel- bis langfristigen Trades das inhärente Risiko größerer Verluste, weshalb strenge Stop-Loss-Regeln erforderlich sind.

Um diese Risiken zu reduzieren, können Parameterkombinationen optimiert, Stop-Loss- und Take-Profit-Strategien implementiert oder die Ichimoku-Wolke mit anderen Indikatoren kombiniert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Parameteroptimierung: Testen verschiedener Periodenlängen, um die am besten zum gehandelten Instrument passende Kombination zu finden.

- Zusätzliche Filter: Einbeziehung anderer Indikatoren (z. B. Volumenindikatoren), um die Trendzuverlässigkeit zu erhöhen, etwa nur bei steigendem Volumen Positionen zu eröffnen.

- Stop-Loss-Mechanismen: Einführung von Trailing-Stops oder zeitbasierten Stopps, um Einzelverluste zu begrenzen.

- Kombination mit Swing-Strategien: Nutzung kürzerfristiger Reversals als Einstiegszeitpunkte innerhalb des mittel- bis langfristigen Trends.

Zusammenfassung

Die Ichimoku-Wolken-Quantstrategie ermittelt mittel- bis langfristige Trends anhand der Kreuzungen von Kijun-Linie, Tenkan-Linie und Wolke und generiert darauf basierend Handelssignale. Im Vergleich zu Einzelindikatoren bezieht sie Daten aus mehreren Zeiträumen ein und ermöglicht so eine zuverlässigere Erkennung von Strukturveränderungen. Der eingebaute Filtermechanismus hilft zudem, Marktrauschen zu vermeiden. Bei optimaler Parameterwahl und Risikokontrolle kann diese Strategie stabile Überrenditen erzielen. Sie eignet sich für erfahrene Trendtrader mit mittel- bis langfristigen Haltedauern.

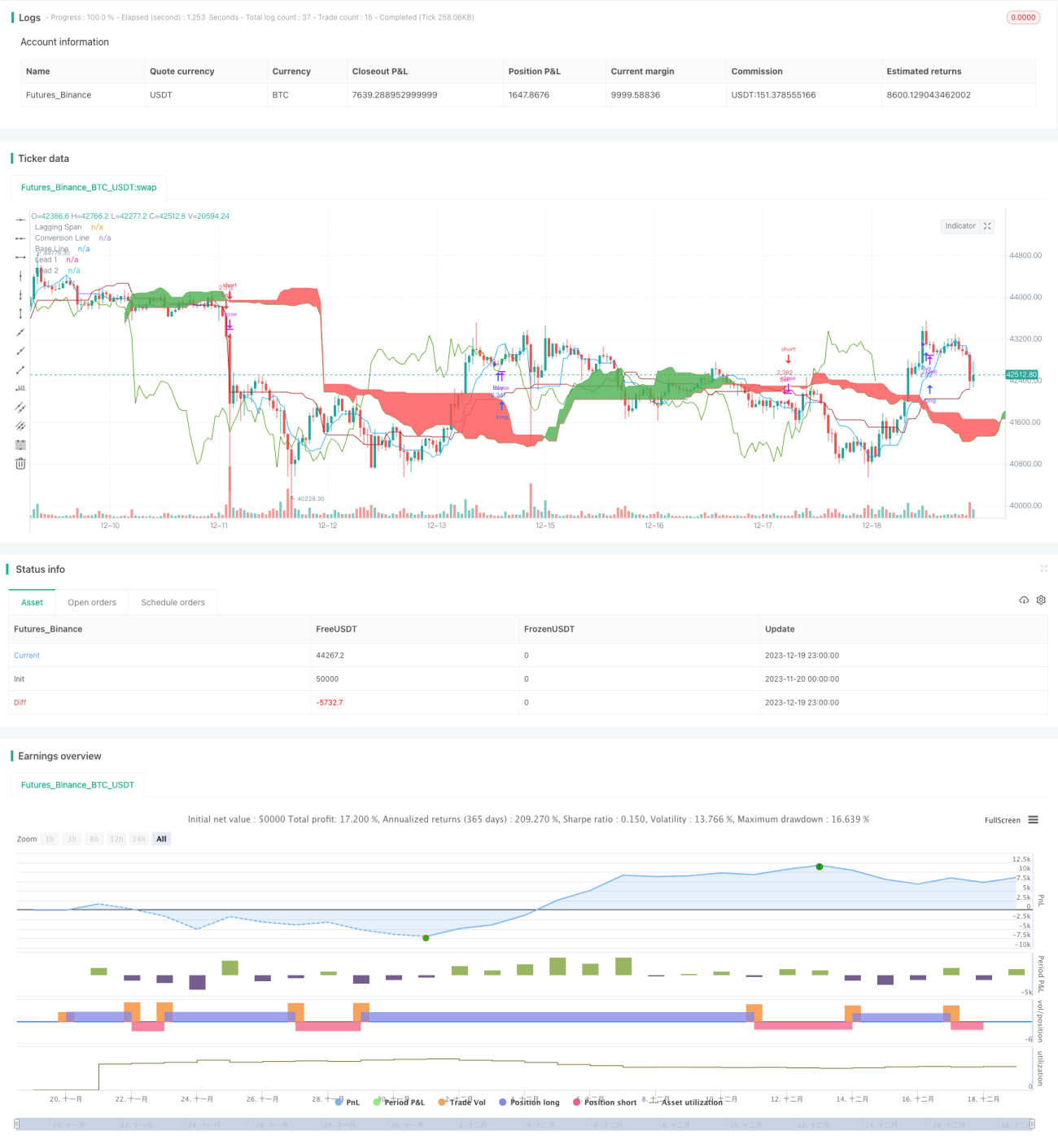

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Ichimoku Cloud", shorttitle="Ichimoku", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000, initial_capital=100000, currency=currency.USD)

- 1