Strategie zur Trendverfolgung mit doppeltem gleitendem Durchschnitt (MA) Crossover

Überblick

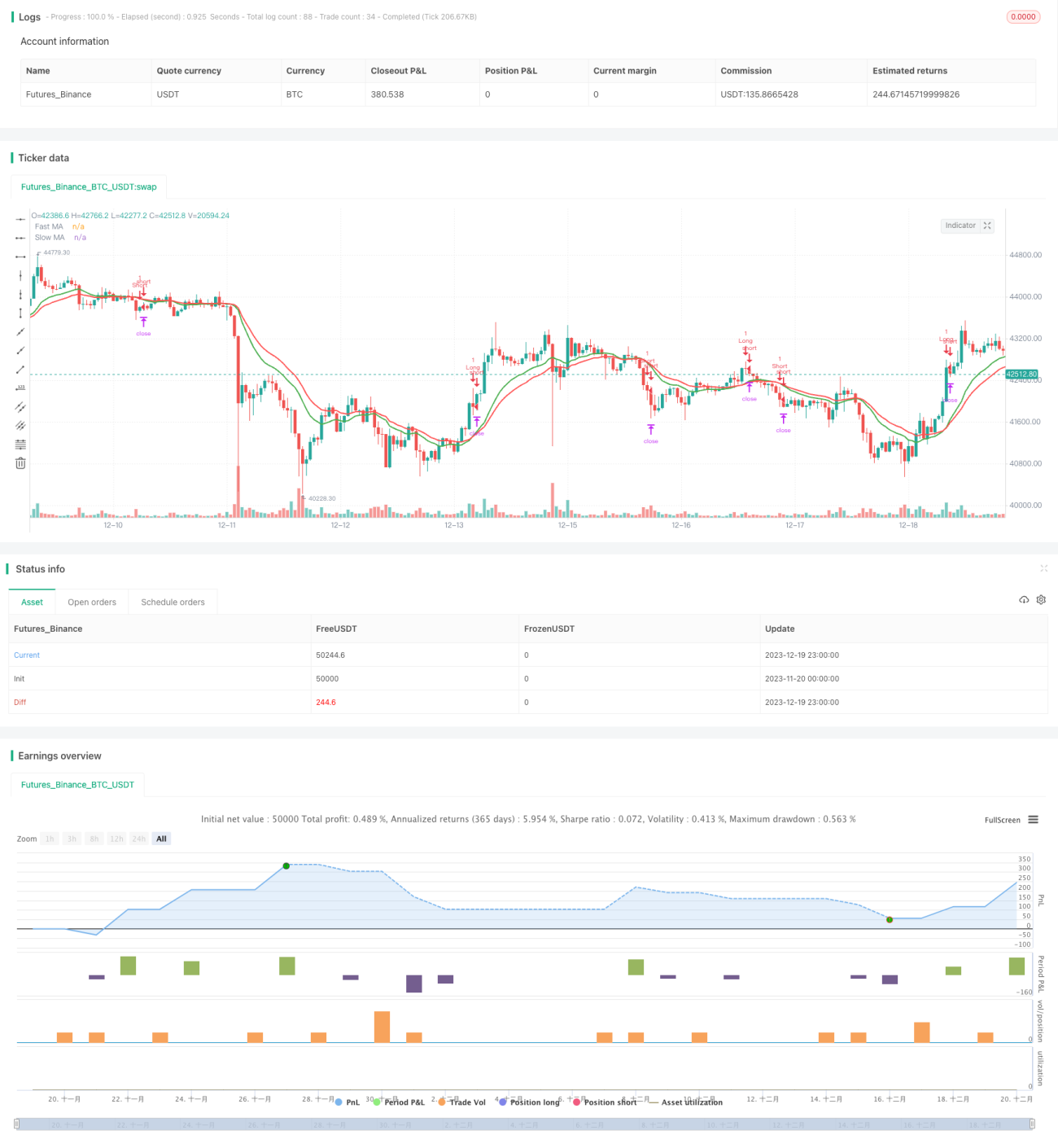

Diese Strategie verwendet die typische Trendfolgemethode des Doppelten Gleitenden Mittelwert-Crossovers und kombiniert Risikomanagementmechanismen wie Stop-Loss, Take-Profit und Trailing-Stop, um größere Gewinne aus Trendbewegungen zu erzielen.

Funktionsweise der Strategie

- Berechnung des EMA (Exponential Moving Average) über den schnellen Zeitraum n Tage als kurzfristigen gleitenden Mittelwert.

- Berechnung des EMA über den langsamen Zeitraum m Tage als langfristigen gleitenden Mittelwert.

- Wenn der kurzfristige gleitende Mittelwert von unten nach oben den langfristigen durchbricht, wird eine Long-Position eröffnet; wenn er von oben nach unten durchbricht, wird eine Short-Position eröffnet.

- Ausstiegsbedingung: Umgekehrter Durchbruch (z. B. wenn bei einer Long-Position ein umgekehrter Durchbruch erfolgt, wird die Position geschlossen).

- Risikomanagement durch Stop-Loss, Take-Profit und Trailing-Stop.

Vorteile

- Die Verwendung eines doppelten EMA ermöglicht eine gute Erkennung von Trendwendepunkten und das Erfassen von Trendbewegungen.

- Die Kombination von Stop-Loss, Take-Profit und Trailing-Stop kann einzelne Verluste effektiv begrenzen, Gewinne sichern und den Drawdown reduzieren.

- Viele Parameter sind anpassbar, sodass die Strategie je nach Instrument und Marktumfeld optimiert werden kann.

- Die Logik der Strategie ist einfach und klar, leicht zu verstehen und zu modifizieren.

- Unterstützt sowohl Long- als auch Short-Positionen und passt sich somit verschiedenen Marktphasen an.

Risikoanalyse

- Die Doppel-MA-Strategie reagiert sehr empfindlich auf Fehlsignale (False Breakouts) und kann leicht in die Irre führen.

- Ungünstige Parametereinstellungen können zu häufigen Trades führen und die Transaktionskosten sowie Slippage-Verluste erhöhen.

- Die Strategie selbst kann Trendwendepunkte nicht sicher bestimmen; die Kombination mit anderen Indikatoren verbessert die Ergebnisse.

- In Seitwärtsmärkten werden häufig Handelssignale erzeugt, die jedoch nur geringe tatsächliche Rentabilität aufweisen.

- Eine Optimierung der Parameter ist erforderlich, um sie an verschiedene Instrumente und Marktumgebungen anzupassen.

Die Risiken können wie folgt reduziert werden:

- Kombination mit anderen Indikatoren zur Filterung von Fehlausbrüchen.

- Optimierung der Parametereinstellungen, um die Handelsfrequenz zu senken.

- Einbeziehung von Trendbestimmungsindikatoren, um Trades in Seitwärtsmärkten zu vermeiden.

- Anpassung des Positionsmanagements zur Reduzierung des Einzelrisikos.

Optimierungsmöglichkeiten

Diese Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Periodenparameter der schnellen und langsamen gleitenden Mittelwerte, um sie an unterschiedliche Instrumente und Marktbedingungen anzupassen.

- Hinzufügen weiterer Indikatoren zur Trendbestimmung und Filterung von Fehlsignalen. Typisch sind MACD, KDJ usw.

- Ersetzung des EMA durch SMA (Simple Moving Average) oder WMA (Weighted Moving Average).

- Dynamische Anpassung des Stop-Loss-Abstands auf Basis des ATR (Average True Range).

- Flexibles Anpassen der Positionsgröße basierend auf dem Positionsmanagement.

- Parametrische Selbstoptimierung durch Kombination von Korrelations- und Volatilitätsindikatoren.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine typische Doppel-EMA-Trendfolgestrategie. Sie hat den Vorteil, Trendbewegungen zu erfassen, und kombiniert Risikomanagement wie Stop-Loss, Take-Profit und Trailing-Stop. Allerdings weist sie auch typische Probleme auf, wie z. B. eine hohe Empfindlichkeit gegenüber Rauschen und Seitwärtsmärkten, die zu Verlusten führen können. Durch die Einführung zusätzlicher Hilfsindikatoren, Parameteroptimierung, dynamische Anpassung und kombinierten Einsatz kann die Effektivität der Strategie weiter gesteigert werden. Insgesamt kann die Strategie bei richtiger Parametereinstellung und Übereinstimmung mit dem Marktverhalten gute Ergebnisse liefern.

- 1