# Kurzfristige Handelsstrategie basierend auf dem Chaikin-Volatilitätsindikator

Überblick

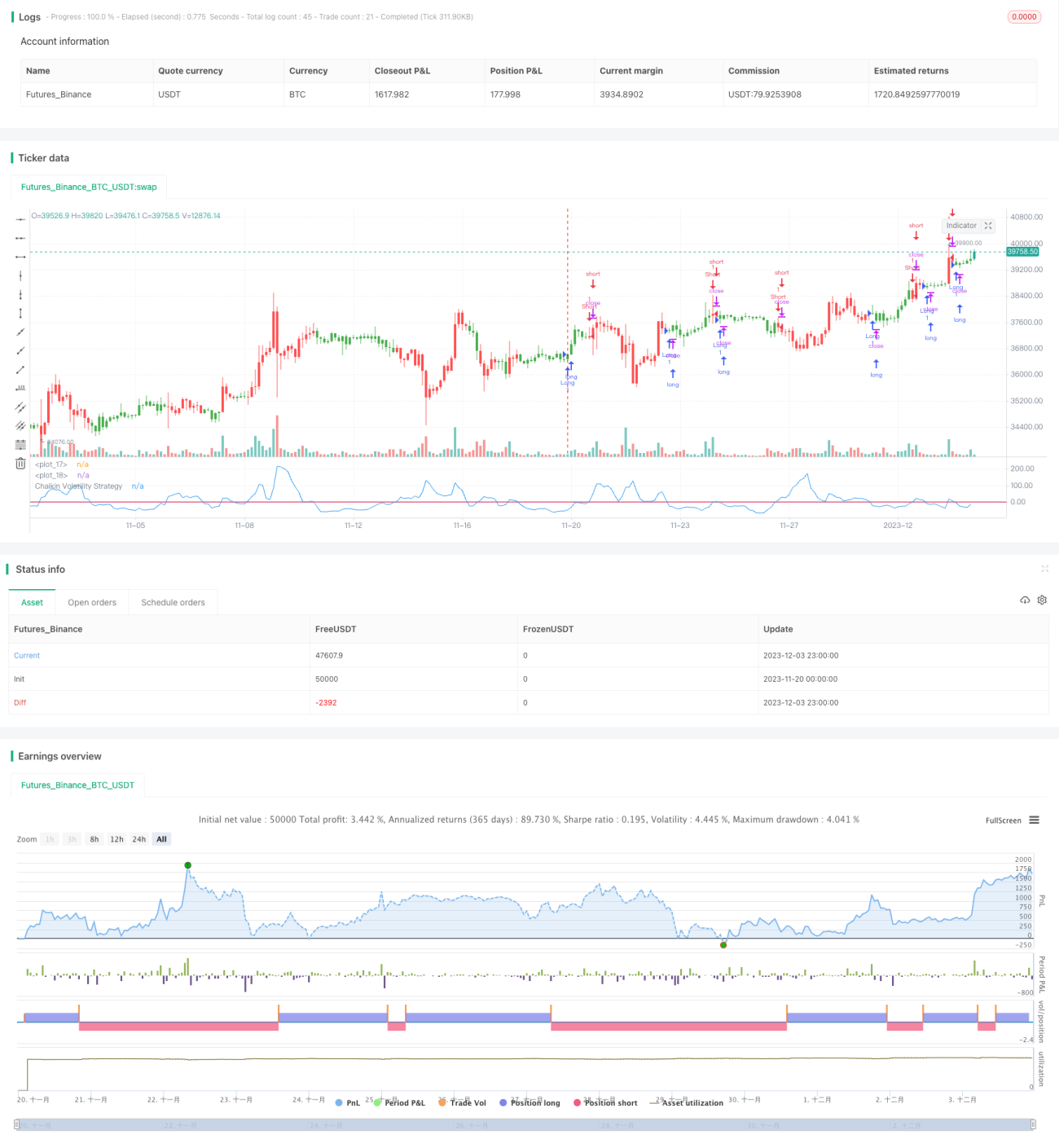

Diese Strategie basiert auf dem Chaikin-Volatilitätsindikator und bildet ein kurzfristiges Handelssystem, das hauptsächlich die kurzfristige Volatilität des Marktes erfasst. Der grundlegende Ansatz ist: Wenn der Chaikin-Volatilitätsindikator einen bestimmten Schwellwert nach oben oder unten durchbricht, wird ein Kauf- oder Verkaufssignal ausgelöst.

Funktionsweise

Der Chaikin-Volatilitätsindikator misst die Volatilität, indem er die Spanne zwischen dem Höchst- und Tiefstkurs eines Wertpapiers quantifiziert. Wenn sich die Differenz zwischen Höchst- und Tiefstkurs vergrößert, steigt die Volatilität.

Die konkrete Logik dieser Strategie:

- Berechnung des Chaikin-Volatilitätsindikators (xROC_EMA)

- Festlegung eines Auslöseschwellwerts (Trigger)

- Wenn xROC_EMA den Trigger nach oben durchbricht → Long-Position; wenn xROC_EMA den Trigger nach unten durchbricht → Short-Position

- Optionale Berücksichtigung gegenläufiger Geschäfte

Vorteile der Strategie

Diese Strategie bietet folgende Vorteile:

- Schnelle Reaktionsfähigkeit, geeignet für kurzfristigen Handel

- Relativ geringer Drawdown, gewisse Risikomanagementwirkung

- Einfach umsetzbar und leicht verständlich

- Flexible Parametereinstellung, anpassbar an verschiedene Marktumgebungen

Risikoanalyse

Die Strategie birgt auch gewisse Risiken:

- Hohe Handelsfrequenz durch kurzfristigen Handel, Überhandlungsrisiko

- Parameter wie Length und Trigger neigen zu Overfitting

- Bei Trendumkehrungen kann es zu Verlusten kommen

- Marktrauschen wird nicht effektiv gefiltert, Fehlsignale möglich

Lösungsansätze für die Risiken:

- Angemessene Parameteranpassung zur Kontrolle der Handelsfrequenz

- Optimierung der Parametereinstellung zur Vermeidung von Overfitting

- Großzügigere Stop-Loss-Einstellung, um Preiskorrekturen zuzulassen

- Filterung mit anderen Indikatoren zur Reduzierung von Fehlsignalen

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Kombination mit Marktstrukturindikatoren zur Erkennung von Trends und wichtigen Unterstützungszonen

- Hinzufügen von Filtern (z. B. Volumenindikatoren, gleitende Durchschnitte) zur Vermeidung von Whipsaw

- Dynamische Parameteranpassung je nach Marktumfeld

- Optimierung der Stop-Loss-Mechanismen (z. B. Trailing-Stop oder Chandelier Exit) zur Gewinnsicherung

Zusammenfassung

Die Strategie ist klar und einfach konzipiert, mit einem Fokus auf kurzfristigen Handel. Die Parameter sind flexibel einstellbar. Es bestehen jedoch Risiken wie Overfitting und hohe Handelsfrequenz. Durch weitere Optimierung kann die Robustheit der Parameter verbessert werden, was zu stabileren Ergebnissen führt.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/12/2016

// Chaikin's Volatility indicator compares the spread between a security's- 1