Multi-Faktor-Modell-Momentum-Reversal-Strategie

Überblick

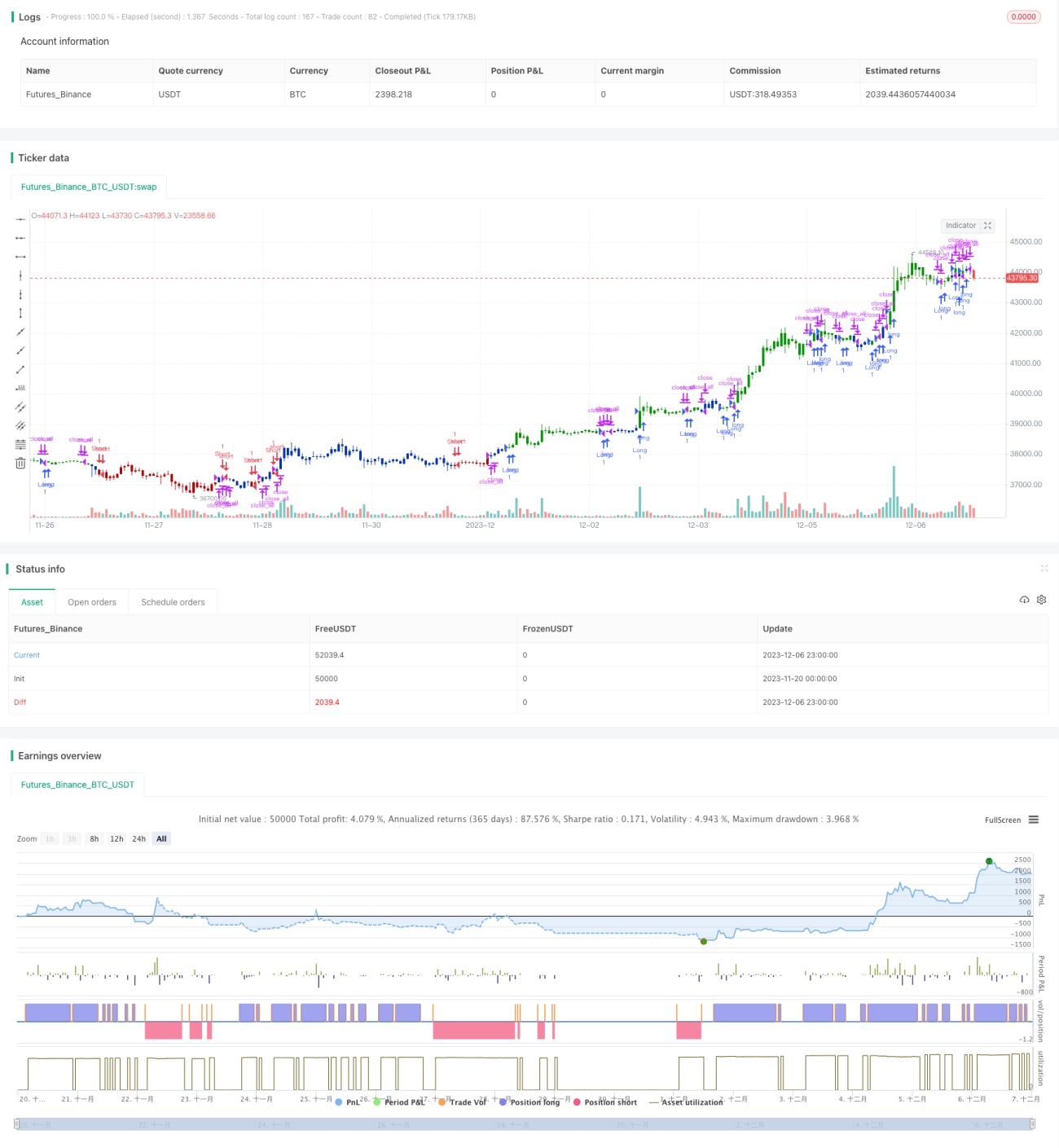

Die Multi-Faktor-Momentum-Reversal-Strategie kombiniert ein Multi-Faktor-Modell mit Momentum- und Reversal-Strategien, um stabilere und höhere Renditen zu erzielen. Die Strategie verwendet den 123-Reversal-Indikator und den Co-Auslöse-Indikator als zwei unabhängige Signale und eröffnet eine Position, wenn beide Signale übereinstimmen.

Strategieprinzip

Die Multi-Faktor-Momentum-Reversal-Strategie besteht aus zwei Unterstrategien: der 123-Reversal-Strategie und der Co-Auslöse-Indikator-Strategie.

Die 123-Reversal-Strategie basiert darauf, dass der Kurs zwei Tage in Folge steigt oder fällt, und verwendet den STOCH-Indikator, um zu beurteilen, ob der Markt überkauft oder überverkauft ist, um Handelssignale zu generieren. Konkret: Wenn der Kurs zwei Tage in Folge steigt und der 9-Tage-STOCH Slow Line unter 50 liegt, wird bullisch eingestuft; wenn der Kurs zwei Tage in Folge fällt und der 9-Tage-STOCH Fast Line über 50 liegt, wird bärisch eingestuft.

Die Co-Auslöse-Indikator-Strategie nutzt die Überlagerung von gleitenden Durchschnitten unterschiedlicher Perioden und Oszillatoren, um Trendrichtung und -stärke zu bestimmen. Dazu gehören Methoden wie lineare Gewichtung und sinusförmige Addition, um die bullische/bärische Lage umfassend zu bewerten. Der Indikator wird in Stufen unterteilt: 1 bis 9 stehen für stark bullisch, -1 bis -9 für stark bärisch.

Schließlich eröffnet die Strategie eine Long- oder Short-Position, wenn beide Signale übereinstimmen.

Vorteile

Die Multi-Faktor-Momentum-Reversal-Strategie kombiniert Reversal- und Momentum-Faktoren, um Reversal-Chancen zu nutzen, gleichzeitig dem Trend zu folgen und Fehlausbrüche zu vermeiden, was eine höhere Trefferquote ermöglicht. Die Vorteile im Einzelnen:

-

Die 123-Reversal-Strategie dient als Reversal-Signalquelle und ermöglicht es, kurzfristige Reversals für Überrenditen zu nutzen.

-

Der Co-Auslöse-Indikator bewertet Trendrichtung und -stärke und reduziert das Verlustrisiko durch zu große Reversal-Bewegungen.

-

Die Kombination beider ergänzt sich gegenseitig, gleicht Schwächen aus und verbessert die Signalqualität.

-

Im Vergleich zu Einzelfaktor-Modellen erhöht die Multi-Faktor-Kombination die Stabilität der Strategie.

Risikoanalyse

Obwohl die Multi-Faktor-Momentum-Reversal-Strategie gewisse Vorteile bietet, bestehen dennoch folgende Risiken:

-

Unvollständiges Reversal: Der Kurs dreht erneut und führt zu Verlusten. Dies kann durch angemessene Stop-Loss-Maßnahmen abgesichert werden.

-

Bei nicht übereinstimmenden Signalen beider Indikatoren ist die Richtung unklar. Durch Parameteranpassung kann die Übereinstimmung erhöht werden.

-

Das Modell ist komplex mit vielen Parametern, schwierig einzustellen und zu optimieren.

-

Die gleichzeitige Überwachung mehrerer Untermodelle erhöht den Aufwand im Live-Handel und den psychischen Druck. Ein gewisses Maß an automatisierter Handel kann die Belastung verringern.

Optimierungsmöglichkeiten

Die Multi-Faktor-Momentum-Reversal-Strategie kann in folgenden Bereichen optimiert werden:

-

Anpassung der Parameter der 123-Reversal-Strategie für genauere und zuverlässigere Reversal-Signale.

-

Anpassung der Parameter des Co-Auslöse-Indikators, um den Trend realistischer abzubilden.

-

Einsatz von maschinellem Lernen zur automatischen Optimierung von Parameterkombinationen.

-

Hinzufügen eines Positionsmanagement-Moduls zur quantitativeren und systematischeren Positionsanpassung.

-

Hinzufügen eines Stop-Loss-Moduls, um Einzelverluste durch vorab festgelegte Stop-Preise effektiv zu begrenzen.

Zusammenfassung

Die Multi-Faktor-Momentum-Reversal-Strategie nutzt sowohl Reversal- als auch Momentum-Faktoren und erzielt bei hoher Signalqualität durch die Kombination mehrerer Faktoren eine höhere Trefferquote. Die Strategie vereint die Vorteile der Nutzung von Reversal-Chancen und des Folgens des Trends und ist eine effiziente und stabile quantitative Strategie. Zukünftig kann sie durch Parameteroptimierung, Risikomanagement usw. weiter verbessert werden, um das Risiko-Ertrags-Verhältnis noch weiter zu steigern.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 11/11/2019

// This is combo strategies for get a cumulative signal. - 1