Trendfolgende Schildkrötenhandelsstrategie

Überblick

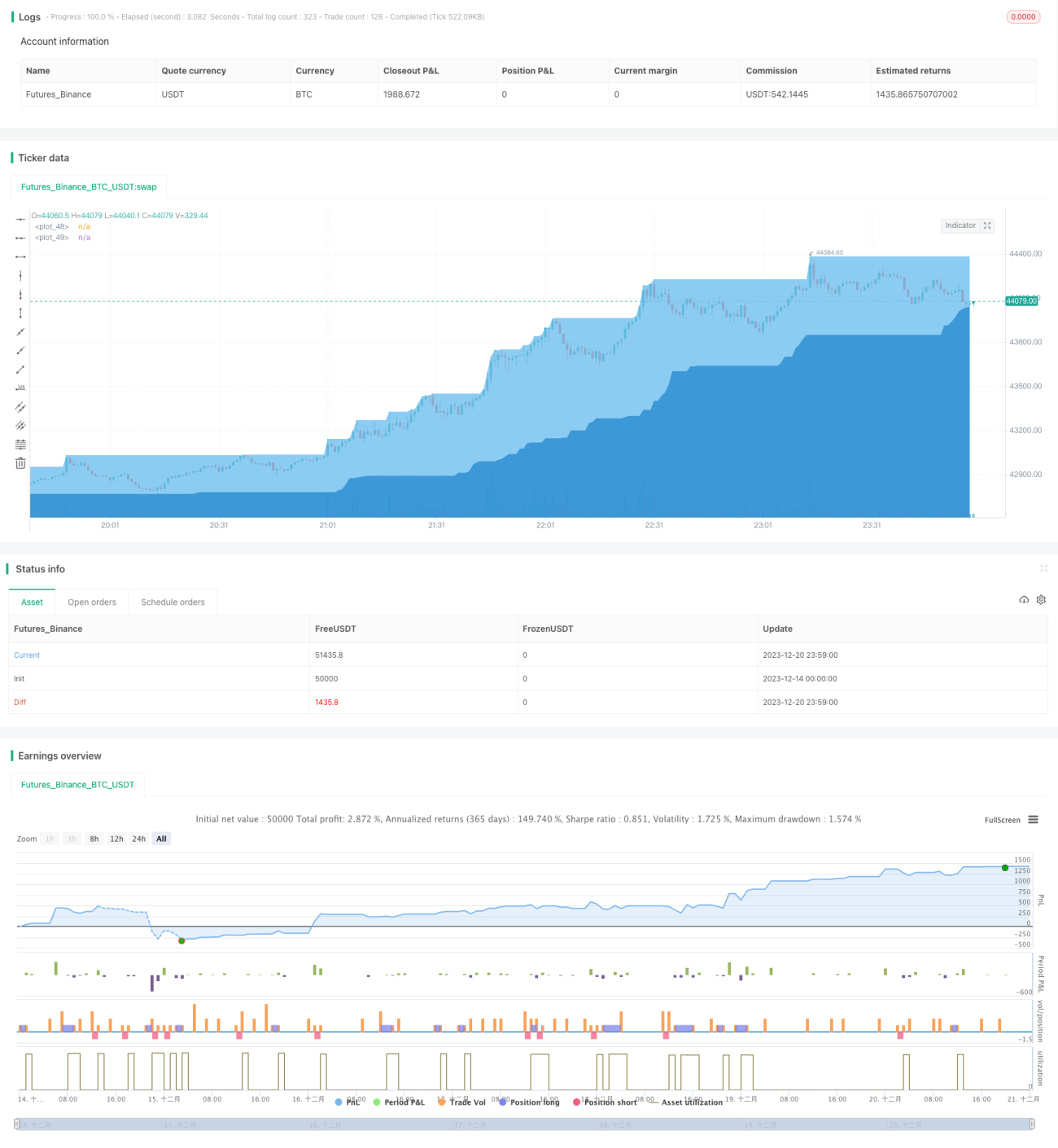

Die Trendfolge-Turtle-Trading-Strategie ist eine quantitative Strategie, die auf gleitenden Durchschnitten basiert, um die Trendrichtung zu bestimmen und an Trendwende-punkten zu handeln. Die Strategie kombiniert Kerzenformationen zur Signalerzeugung und führt Einstiege sowie Stop-Loss an potenziellen Wendepunkten durch.

Strategieprinzip

Die Strategie verwendet drei EMA-Gleitende-Durchschnitte (Exponential Moving Averages) unterschiedlicher Perioden, um die Trendrichtung zu bestimmen. Konkret werden EMA-Linien für die Perioden 15, 120 und 220 berechnet. Liegt die 15-Tage-Linie über der 220-Tage-Linie, wird ein Aufwärtstrend angenommen; liegt sie darunter, ein Abwärtstrend.

Bei einem Aufwärtstrend wird ein Short-Geschäft eröffnet, wenn der Schlusskurs unter der 220-Tage-Linie liegt. Bei einem Abwärtstrend wird ein Long-Geschäft eröffnet, wenn der Schlusskurs über der 220-Tage-Linie liegt.

Gleichzeitig werden Kerzenformationen zur Bestätigung herangezogen. Wenn ein bullischer oder bärischer großer Gap (Kurslücke) auftritt, wird die Position glattgestellt (Stop-Loss).

Vorteilsanalyse

Der größte Vorteil dieser Strategie ist, dass sie dem Trend folgt und gegenläufige Aktionen ohne klares Signal vermeidet. Durch die Verwendung mehrerer gleitender Durchschnitte zur Trendbestimmung kann Marktrauschen effektiv gefiltert und die Haupttrendrichtung identifiziert werden.

Zudem steigt die Strategie an potenziellen Trendwendepunkten ein, was ein gutes Risiko-Ertrags-Verhältnis bietet. Die Kombination mit Kerzen-Stop-Loss verhindert zu fragmentierte Stopps.

Risikoanalyse

Das Hauptrisiko der Strategie liegt darin, dass die durch die gleitenden Durchschnitte ermittelte Trendrichtung gegenüber der tatsächlichen Kursentwicklung eine gewisse Verzögerung aufweist. Dies kann zu trendwidrigen Positionen führen.

Darüber hinaus können die verwendeten Kerzenformationsregeln versagen und keinen effektiven Stop-Loss bieten. Bei ungewöhnlich starken Marktbewegungen kann der Stopp direkt durchbrochen werden, was zu erheblichen Verlusten führt.

Um diese Risiken zu mindern, könnten die Periodenparameter der gleitenden Durchschnitte angepasst oder die Faktoren für die Kerzenformationen verschärft werden. Dennoch muss man sich bewusst sein, dass technische Analysen Marktrisiken nie vollständig vermeiden können – eine angemessene Positionsgrößenkontrolle ist daher unerlässlich.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der Periodenparameter der gleitenden Durchschnitte, um eine besser geeignete Kombination für die Trendbestimmung zu finden.

-

Testen verschiedener Arten von gleitenden Durchschnitten (z. B. SMA, LWMA), um Indikatoren zu finden, die besser zum eigenen Stil passen.

-

Anpassung oder Erweiterung der Kerzenformationsregeln, um Umkehrsignale klarer und zuverlässiger zu machen.

-

Hinzufügen weiterer Stop-Loss-Strategien wie Trailing-Stop oder Zeit-Stop, um Einzelverluste weiter zu begrenzen.

-

Kombination mit anderen Indikatoren wie Oszillatoren oder Volumen, um das Handelssignal-System zu bereichern.

Zusammenfassung

Die Trendfolge-Turtle-Trading-Strategie ist insgesamt ein sehr typischer Trendfolgeansatz. Die Trendbestimmungsmethode ist einfach und praktikabel, und es gibt gewisse Risikomanagementmaßnahmen. Die Strategie eignet sich für Anleger, die bereits Grundkenntnisse im Trendhandel haben und stabile Erträge anstreben. Bei kontinuierlicher Optimierung kann sie zu einer quantitativen Strategie mit langfristigem Wettbewerbsvorteil werden.

- 1