MACD-Golden-Cross-Death-Cross-Trendfolgestrategie

Übersicht

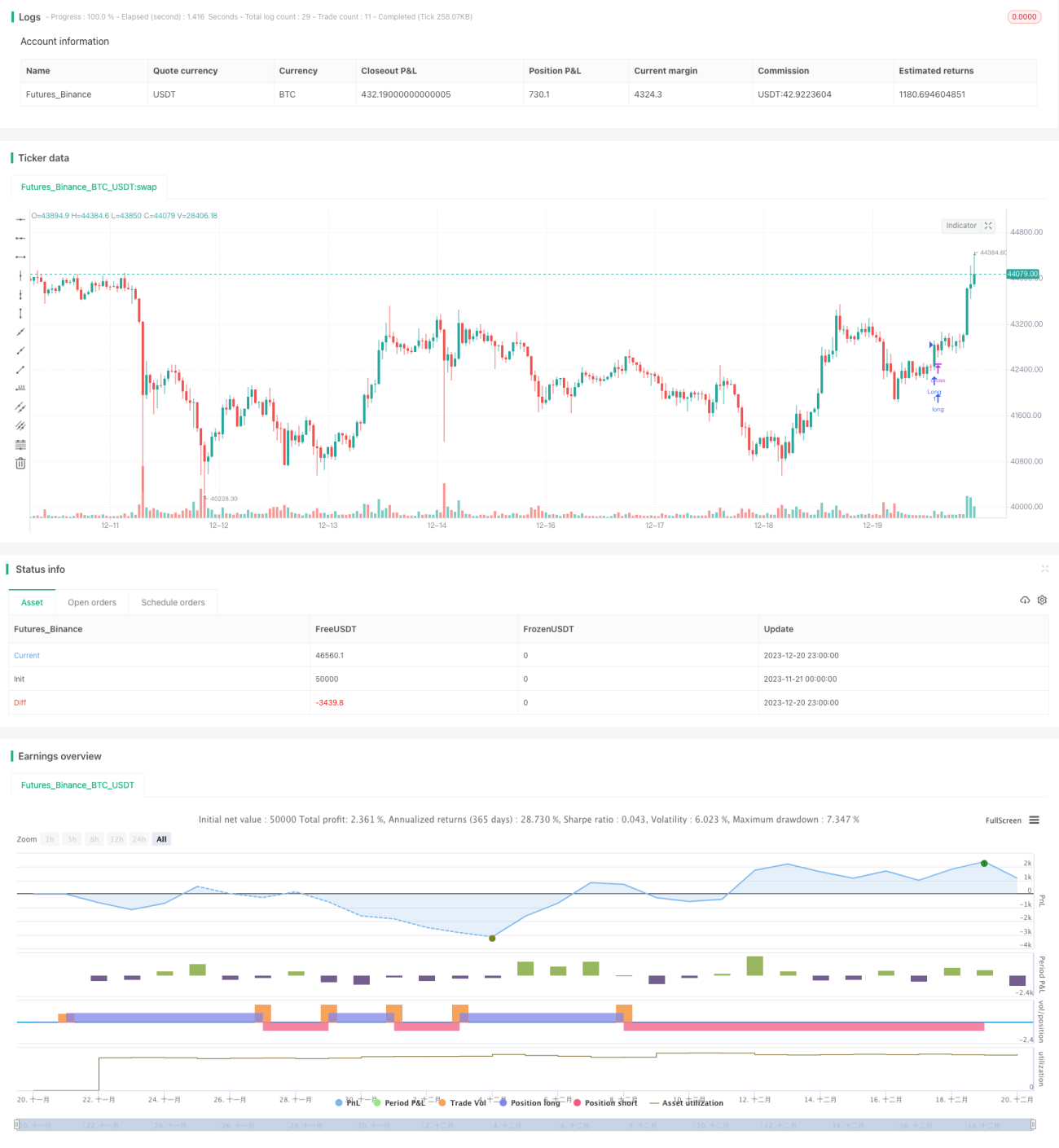

Diese Strategie nutzt die Golden-Cross- und Death-Cross-Signale des MACD-Indikators, um die Trendrichtung zu bestimmen, und verwendet zusammen mit dem ATR-Indikator Stop-Loss und Take-Profit, um Trendfolgegeschäfte durchzuführen. Der Name „Golden Cross und Death Cross“ in der Strategie unterstreicht die Verwendung der Golden-Cross- und Death-Cross-Signale des MACD.

Funktionsweise der Strategie

Wenn die MACD-Linie von unten die Signallinie nach oben kreuzt und positiv wird, entsteht ein Kaufsignal – das Golden-Cross-Signal, das auf einen Aufwärtstrend des Aktienkurses hinweist. Wenn die MACD-Linie von oben die Signallinie nach unten kreuzt und negativ wird, entsteht ein Verkaufssignal – das Death-Cross-Signal, das auf einen Abwärtstrend des Aktienkurses hinweist.

Diese Strategie nutzt dieses Prinzip, um bei einem Golden Cross long zu gehen und bei einem Death Cross short zu gehen, wodurch eine Trendfolge realisiert wird. Gleichzeitig führt die Strategie den ATR-Indikator ein, um Stop-Loss und Take-Profit zu berechnen und so das Handelssystem zu vervollständigen.

Im Einzelnen berechnet die Strategie zunächst die üblichen MACD-Indikatoren wie den exponentiell gleitenden Durchschnitt (schnell), den exponentiell gleitenden Durchschnitt (langsam), die MACD-Differenz und die Signallinie. Anschließend wird anhand eines von fünf wählbaren Signalen (Fortsetzungssignal, Umkehrsignal, Histogrammsignal, MACD-Null-Linien-Kreuzung, Signal-Null-Linien-Kreuzung) das Golden Cross oder Death Cross bestimmt. Schließlich werden in Kombination mit dem ATR-Indikator Stop-Loss und Take-Profit festgelegt, um die Ein- und Ausstiegslogik zu vervollständigen.

Vorteile

Die Strategie bietet die folgenden Vorteile:

-

Die Verwendung des MACD-Indikators zur Bestimmung der Trendrichtung ist genau und zuverlässig; der MACD hat sich über Jahre hinweg bei der Trendbestimmung bewährt.

-

Die Kombination mit dem ATR-Indikator für Stop-Loss und Take-Profit ermöglicht eine effektive Kontrolle des Risiko-Ertrags-Verhältnisses einzelner Geschäfte und reduziert die Wahrscheinlichkeit von Verlusten.

-

Durch fünf wählbare Signale kann für verschiedene Märkte das jeweils geeignetere Signal verwendet werden, was die Anpassungsfähigkeit der Strategie erhöht.

-

Es gibt viele einstellbare Parameter, die durch Parameteroptimierung zu besseren Handelsergebnissen führen können.

Risiken und Lösungen

Die Strategie birgt auch einige Risiken:

-

Der MACD-Indikator kann leicht Fehlsignale erzeugen, was zu unnötigen Verlusten führen kann. Dies kann durch die Kombination mit anderen Indikatoren zur Signalfilterung gemildert werden.

-

Der ATR-Indikator modelliert nur die Volatilität der letzten Zeit und kann bei extremen Marktbewegungen keinen genauen Stop-Loss bieten. Die Einführung eines dynamischen Stop-Loss kann dieses Problem lösen.

-

Die Wirksamkeit des gewählten Signals kann instabil sein; umfangreiche Backtests sind erforderlich, um die optimalen Parameter zu ermitteln.

-

Signalparameter und Risikomanagementparameter müssen gleichzeitig optimiert werden, da sonst kaum optimale Ergebnisse erzielt werden. Eine schrittweise Optimierung wird empfohlen.

Optimierungsvorschläge

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Testen anderer gleitender Durchschnitte wie TMA, HullMA usw., um MACD-Signale zu filtern.

-

Einführung dynamischer Stop-Loss-Mechanismen, um Schwankungen in extremen Marktphasen besser zu handhaben.

-

Vollständige Optimierung der traditionellen Parameterkombinationen des MACD-Indikators, um bessere Parameter zu finden.

-

Einsatz von maschinellen Lernmethoden zur Bestimmung des optimalen ATR-Multiplikators für ein verbessertes Risikomanagement.

-

Separate Backtests für die fünf Signaltypen, um das optimale Signal zu ermitteln.

-

Training eines neuronalen Netzes, um die Effektivität der Signaltypen zu bewerten und neue MACD-basierte Signale zu finden.

Zusammenfassung

Diese MACD-Golden-Cross-Death-Cross-Trendfolgestrategie nutzt den MACD-Indikator zur Trendbestimmung und in Kombination mit dem ATR-Indikator für Stop-Loss und Take-Profit, um effektiv von Trendhandelschancen zu profitieren. Die Strategie bietet mehrere Vorteile, wie optimierbare Indikatorparameter, ein vollständiges Stop-Loss-System und wählbare Signaltypen. Die nächsten Schritte werden sich auf die Verbesserung der Signalqualität, die Vervollständigung des Stop-Loss-Mechanismus und die Optimierung der Parameterauswahl konzentrieren, um bessere Backtest- und Live-Ergebnisse zu erzielen.

- 1