Preisumkehr-RSI-Kombinationsstrategie

Überblick

Diese Strategie kombiniert eine Preisumkehrstrategie mit dem Relative-Stärke-Index (RSI), um eine Trendbeurteilung mit der Erkennung von überkauften/überverkauften Zuständen zu verbinden. Der Preisumkehr-Teil erkennt, ob ein Umkehrsignal auftritt, während der RSI-Teil beurteilt, ob der Markt überkauft oder überverkauft ist. Die Kombination beider Signale kann Fehlsignale effektiv herausfiltern und die Signalqualität verbessern.

Strategieprinzip

Der Preisumkehr-Teil verwendet das 123-Formationsmuster, um Preisumkehrungen zu erkennen. Konkret wird ein Kaufsignal erzeugt, wenn der Schlusskurs an zwei aufeinanderfolgenden Tagen niedriger als der Schlusskurs des Vortages ist und die untere Linie des 9-Tage-Stochastik-Kanals über 50 liegt. Ein Verkaufssignal wird erzeugt, wenn der Schlusskurs an zwei aufeinanderfolgenden Tagen höher als der Schlusskurs des Vortages ist und die obere Linie des 9-Tage-Stochastik-Kanals unter 50 liegt.

Der RSI-Teil beurteilt, ob der Markt überkauft oder überverkauft ist, basierend darauf, ob der Relative-Stärke-Index über 70 oder unter 30 liegt. Ein RSI über 70 gilt als überkauftes Signal, ein RSI unter 30 als überverkauftes Signal.

Schließlich werden die Preisumkehrsignale und die RSI-Signale logisch UND-verknüpft. Das heißt, nur wenn beide Signale entweder Kauf- oder Verkaufssignale sind, wird ein tatsächliches Handelssignal zum Einstieg generiert. Dadurch werden Fehlsignale einzelner Indikatoren effektiv herausgefiltert und die Signalqualität verbessert.

Strategievorteile

-

Kombination mehrerer Indikatoren zur effektiven Filterung von Fehlsignalen

Die Strategie nutzt gleichzeitig einen Preismusterindikator und einen Überkauft/Überverkauft-Indikator. Beide Signale müssen in die gleiche Richtung zeigen, bevor ein Einstieg erfolgt. Dies maximiert die Reduzierung von Fehlsignalen, die ein einzelner Indikator erzeugen könnte, und stellt die Zuverlässigkeit jedes Einstiegssignals sicher.

-

Handelsweise: Umkehr im Fokus, Trend als Unterstützung

Der Preisumkehr-Teil verwendet die 123-Formation zur Erkennung von Umkehrungen. Dies ist eine typische Umkehrhandelsstrategie. Gleichzeitig kann der RSI-Indikator den Trend beurteilen und als Bestätigung dienen. Die Kombination von Umkehr als Hauptfokus und Trend als Nebenaspekt ermöglicht es, sowohl Umkehrmöglichkeiten zu nutzen als auch Konflikte mit dem Trend zu vermeiden.

-

Einfache Parametereinstellung, leicht im Live-Handel umsetzbar

Die Strategie verwendet nur zwei gängige Indikatoren mit moderater Parameteranzahl. Die Gesamtstruktur ist klar und einfach, der Live-Handel ist nicht schwierig und leicht zu erlernen. Dies ist für Live-Händler von großer Bedeutung.

Risikoanalyse

-

Risiko fehlgeschlagener Umkehr

Preisumkehrhandel birgt ein gewisses Risiko des Scheiterns, das nicht vollständig vermieden werden kann. Wenn das 123-Signal auftritt, der Preis sich aber später wieder umkehrt, führt dies zu einem gescheiterten Trade.

-

Risiko zu hoher Handelsfrequenz

Die Kriterien der Strategie sind relativ locker, was zu vielen Handelssignalen führen kann. Ohne Kontrolle kann die Handelsfrequenz zu hoch werden, was die Transaktionskosten und den psychologischen Druck erhöht.

-

Ungeeignete Einstellung des RSI-Bereichs

Der Standardbereich für überkaufte/überverkaufte Zustände des RSI liegt bei 30–70. Dies sind nur Erfahrungsparameter; wenn sie nicht zur tatsächlichen Marktbewegung passen, können korrekte Signale verpasst oder fehlerhafte Signale ausgelöst werden.

Risikolösungen

-

Anpassung der Positionsgröße zur Begrenzung von Einzelverlusten.

-

Hinzufügen von Filtern zur Reduzierung der Handelsfrequenz. Z. B. Integration eines gleitenden Durchschnitts.

-

Dynamische Anpassung des RSI-Parameterbereichs nach Tests auf verschiedenen Märkten, um angemessene Werte festzulegen.

Strategieoptimierung

-

Integration eines gleitenden Durchschnitts als zusätzliches Urteil

Durch Hinzufügen einer Regel basierend auf einem gleitenden Durchschnitt können kleine Marktschwankungen bis zu einem gewissen Grad herausgefiltert werden.

-

Optimierung der RSI-Parametereinstellung

Durch Backtesting historischer Daten kann die optimale Parameterkombination für die überkauften/überverkauften Schwellenwerte des RSI ermittelt werden.

-

Bewertung des Risiko-Ertrags-Verhältnisses als Exit-Bedingung

Zusätzlich zur bestehenden Stop-Loss-Methode kann eine Ausstiegsmechanik eingeführt werden, die das Verhältnis von Gewinnziel zu Verlustbegrenzung berücksichtigt, um Gewinne zu sichern.

Zusammenfassung

Diese Strategie nutzt eine doppelte Bestätigung aus Preisumkehrsignalen und RSI-Signalen und verwirklicht einen Handelsansatz mit Umkehr als Hauptfokus und Trend als Unterstützung. Gleichzeitig sind die Parametereinstellungen einfach und der Live-Handel leicht erlernbar. Durch Optimierung können weitere Filterbedingungen hinzugefügt werden, um die Handelsfrequenz zu reduzieren, während die Qualität der Signalerfassung erhalten bleibt. Die Gesamtleistung der Strategie ist gut und sie besitzt einen praktischen Nutzen für den Handel.

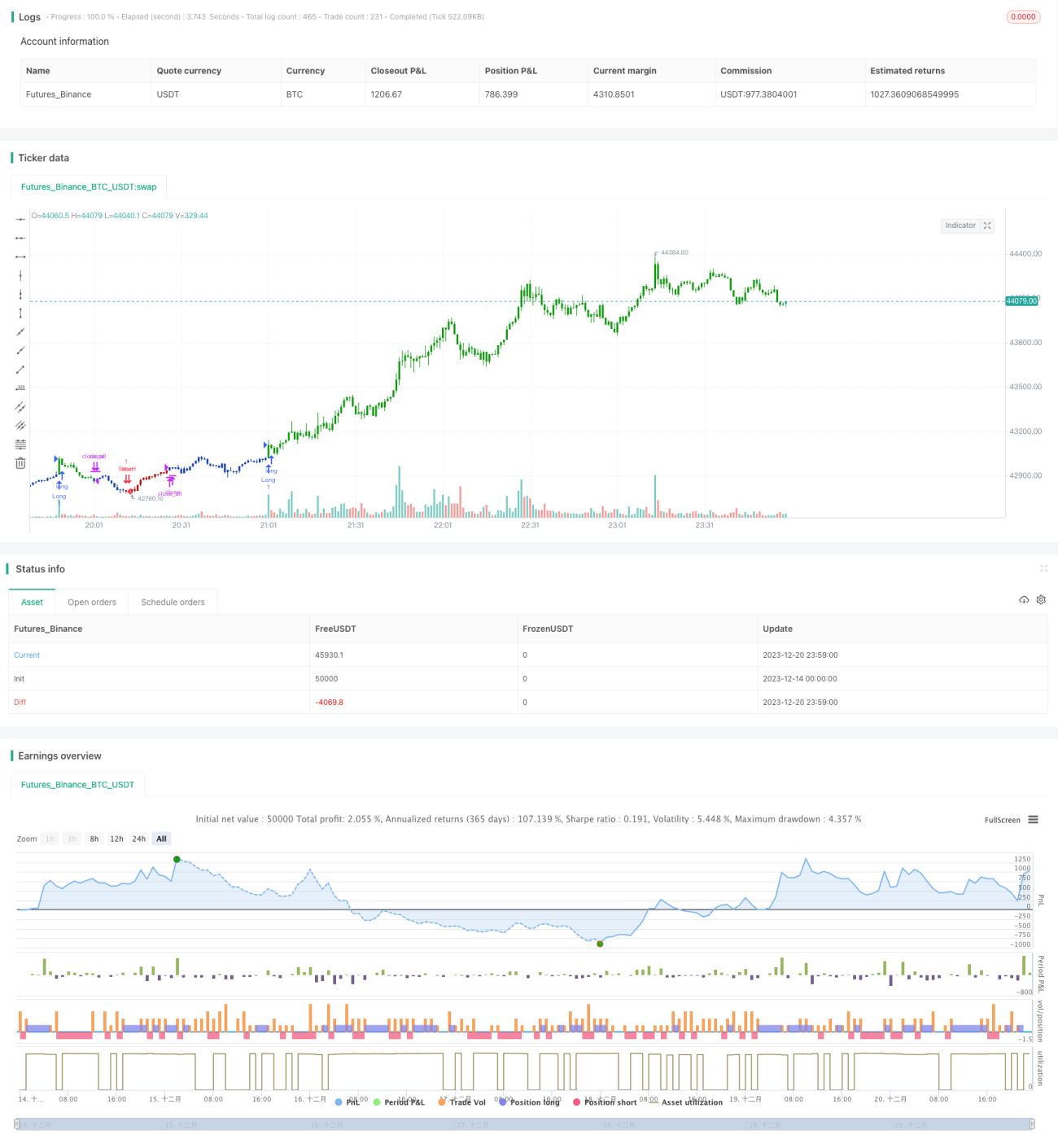

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/08/2021

// This is combo strategies for get a cumulative signal. - 1