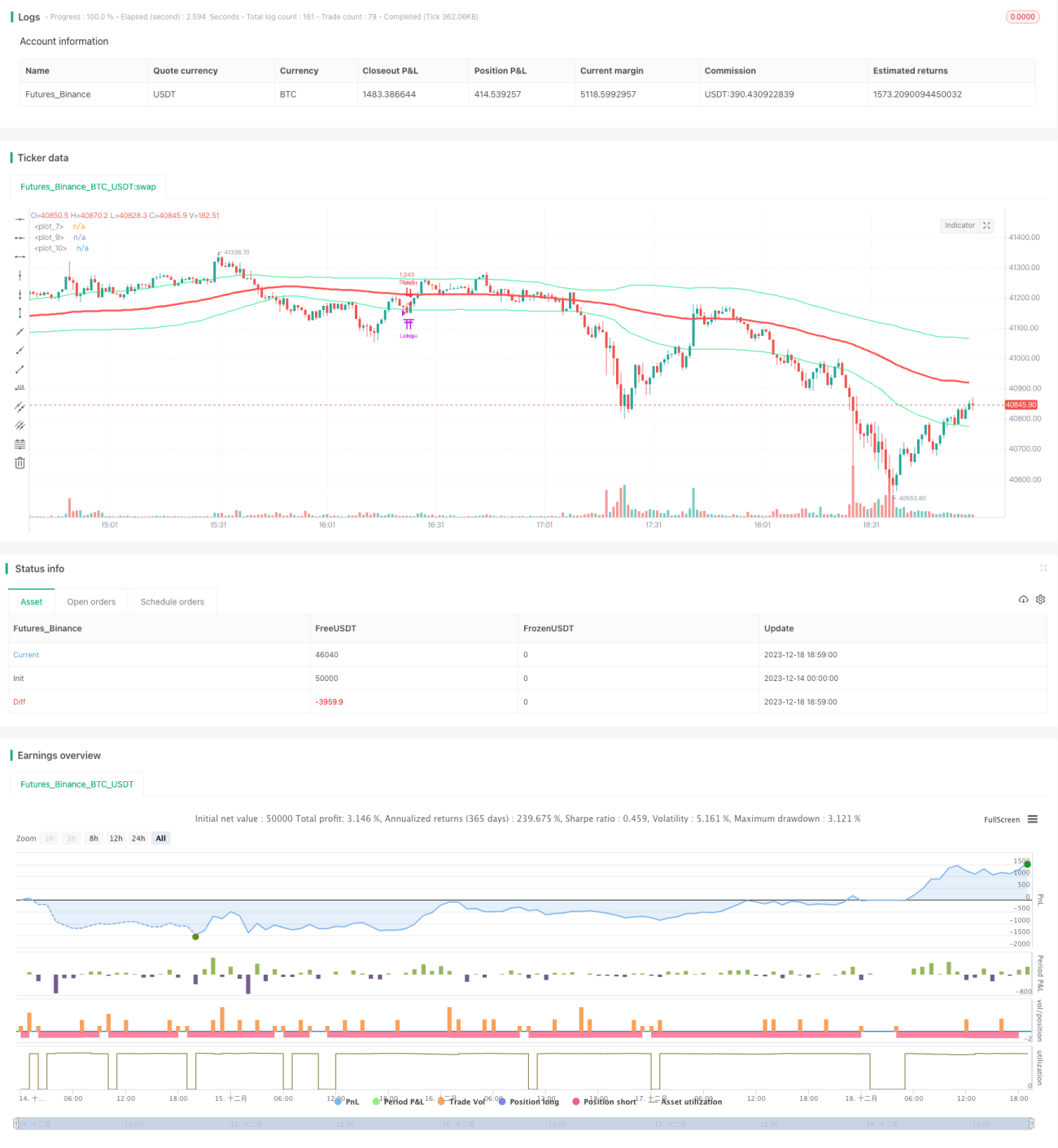

Einfacher gleitender Durchschnitt kreuzt Bollinger-Bänder-Strategie

Überblick

Diese Strategie basiert auf einem einfachen gleitenden Durchschnitt und Bollinger-Bändern. Wenn der Preis das obere oder untere Bollinger-Band durchbricht, wird eine Kauf- oder Verkaufsorder ausgelöst. Gleichzeitig wird die Trendrichtung anhand der Ausrichtung des gleitenden Durchschnitts beurteilt: Nur wenn der gleitende Durchschnitt steigt, wird gekauft; nur wenn er fällt, wird verkauft.

Strategieprinzip

Die Strategie trifft ihre Entscheidungen hauptsächlich auf Basis der folgenden Indikatoren:

- Gleitender Durchschnitt (SMA): Ein einfacher gleitender Durchschnitt des Schlusskurses (CLOSE), der den Preistrend darstellt.

- Oberes Bollinger-Band: Stellt die Widerstandslinie dar. Ein Durchbruch über dieses Band signalisiert einen starken Ausbruch.

- Unteres Bollinger-Band: Stellt die Unterstützungslinie dar. Ein Unterschreiten dieses Bandes signalisiert eine mögliche Trendwende.

Die konkreten Handelssignale lauten:

- Kaufsignal: Wenn der Schlusskurs das obere Bollinger-Band durchbricht und der gleitende Durchschnitt steigt, wird gekauft.

- Verkaufssignal: Wenn der Schlusskurs das untere Bollinger-Band unterschreitet und der gleitende Durchschnitt fällt, wird verkauft.

Durch die Kombination von Trend und Ausbruch werden die Handelssignale zuverlässiger und Fehldurchbrüche vermieden.

Strategievorteile

- Einfache und klare Regeln, leicht zu verstehen und umzusetzen.

- Nutzung des gleitenden Durchschnitts zur Bestimmung der übergeordneten Trendrichtung, um Leerverkäufe in Aufwärtstrends und Käufe in Abwärtstrends zu vermeiden.

- Die oberen und unteren Bollinger-Bänder bestimmen lokale Ausbruchspunkte und erfassen präzise Ausbruchssignale.

- Relativ geringer Drawdown, der der Risikoneigung der meisten Anleger entspricht.

Strategierisiken

- Ein einzelner Indikator kann leicht Fehlsignale erzeugen. Die Fehlerquote kann durch Optimierung der Parameter verringert werden.

- Die Strategie kann nicht mit großen Kursschwankungen umgehen. Der Stop-Loss kann entsprechend angepasst werden.

- Bei sehr starken Trends kann die Strategie keine höheren Gewinne erzielen. Eine Erhöhung der Positionsgröße könnte in Betracht gezogen werden.

Strategieoptimierung

- Optimierung der Periodenparameter des gleitenden Durchschnitts, um ihn an verschiedene Instrumente anzupassen.

- Hinzufügen weiterer Indikatoren zur Filterung, z. B. MACD, um Fehlsignale zu reduzieren.

- Dynamische Anpassung der Stop-Loss-Punkte, um den maximalen Drawdown zu begrenzen.

- Integration von Money-Management-Ansätzen, um Gewinne und Verluste ausgeglichener zu gestalten.

Zusammenfassung

Insgesamt ist diese Strategie recht einfach und praktisch und für die meisten Anleger geeignet. Durch einige Optimierungen und Anpassungen kann sie robuster werden und sich besser an verschiedene Marktbedingungen anpassen. Sie ist eine empfehlenswerte Strategie.

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-18 19:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="single sma cross", shorttitle="single sma cross",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,overlay=true,currency="USD")

s=input(title="s",defval=90)

p=input(title="p",type=float,defval=.9,step=.1)- 1