Goldenes Kreuz und Totes Kreuz – Doppelter Gleitender Durchschnitt MACD Trendfolgestrategie

Übersicht

Diese Strategie realisiert die Beurteilung von Preistrends durch die Berechnung von schnellem gleitendem Durchschnitt, langsamem gleitendem Durchschnitt und MACD-Indikator, konstruiert Golden-Cross- und Death-Cross-Handelssignale und kombiniert Take-Profit-, Stop-Loss- und Trailing-Stop-Mechanismen, um Gewinne zu sichern und eine kontinuierliche Trendverfolgung zu erreichen.

Strategieprinzip

Diese Strategie basiert hauptsächlich auf drei Indikatoren.

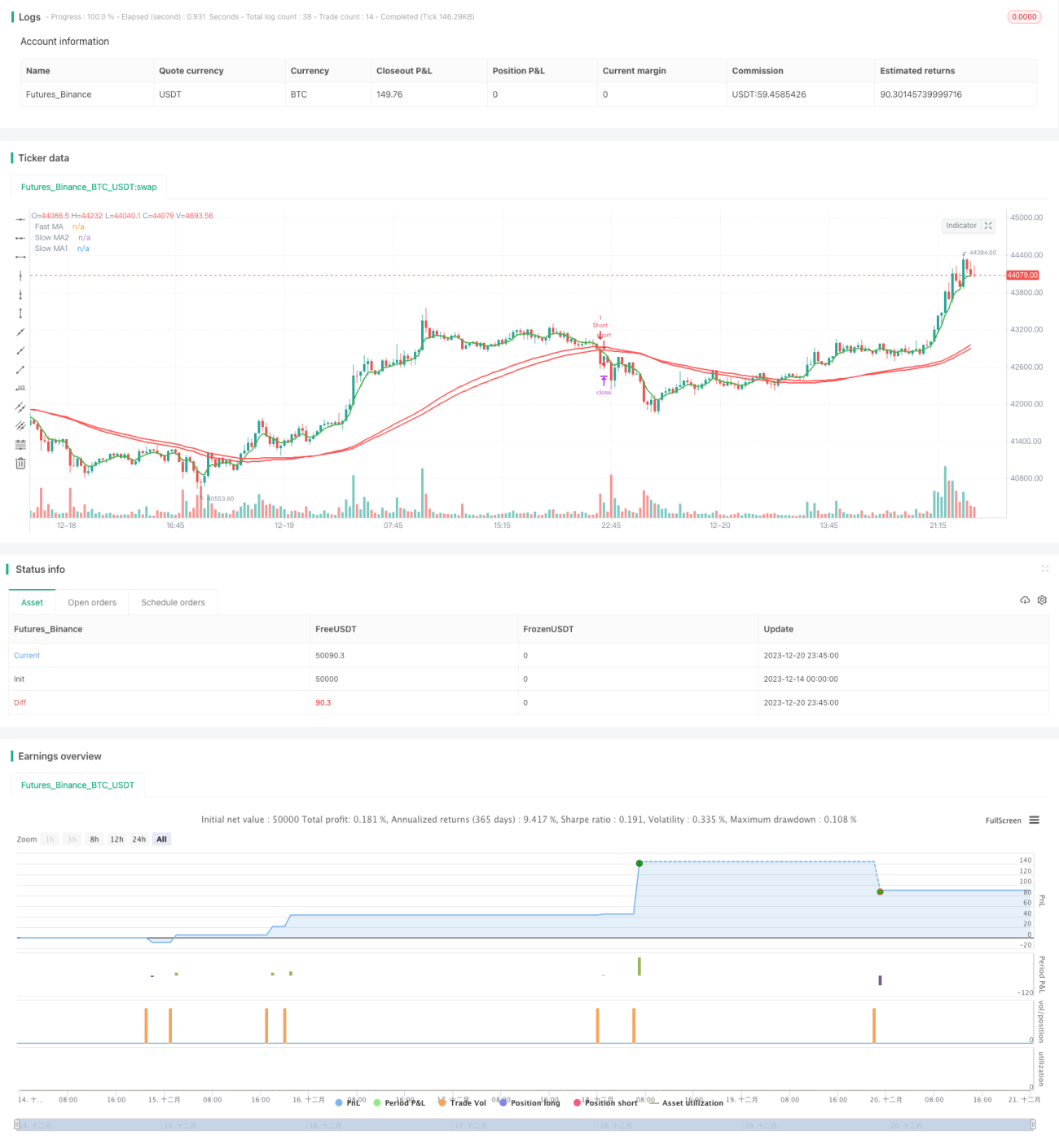

Zunächst werden der schnelle gleitende Durchschnitt und zwei langsame gleitende Durchschnitte berechnet. Wenn der schnelle gleitende Durchschnitt die beiden langsamen gleitenden Durchschnitte nach oben kreuzt, wird ein Kaufsignal generiert; wenn er sie nach unten kreuzt, wird ein Verkaufssignal generiert. Dadurch kann das Verhältnis zwischen kurzfristigem und langfristigem Preistrend beurteilt werden, um Golden-Cross- und Death-Cross-Handel zu realisieren.

Zweitens wird der MACD-Indikator berechnet, einschließlich MACD-Linie, Signallinie und Histogramm. Wenn das MACD-Histogramm > 0 ist, handelt es sich um einen bullischen Indikator; wenn das MACD-Histogramm < 0 ist, um einen bärischen Indikator. Auf diese Weise wird die Zuverlässigkeit der Golden-Cross- und Death-Cross-Signale unterstützend beurteilt.

Schließlich wird ein Take-Profit-, Stop-Loss- und Trailing-Stop-Mechanismus integriert. Take-Profit- und Stop-Loss-Punkte werden verwendet, um Gewinne zu sichern und Risiken zu kontrollieren; ein Trailing-Stop wird verwendet, um Gewinne zu verfolgen.

Strategievorteile

Diese Strategie bietet folgende Vorteile:

- Golden Cross und Death Cross in Kombination mit MACD-Indikator ermöglichen eine zuverlässige Beurteilung des Preistrends.

- Die Einstellung von Stop-Loss-Punkten verhindert eine Vergrößerung von Verlusten.

- Der Trailing-Stop verschiebt sich automatisch, sichert kontinuierlich Gewinne und maximiert die Trendgewinne.

- Die Parametereinstellungen sind flexibel, die Perioden der gleitenden Durchschnitte können individuell angepasst werden.

Strategierisiken

Diese Strategie birgt auch einige Risiken:

- Bei Preisschwankungen besteht das Risiko, dass der Stop-Loss ausgelöst wird.

- Bei längerem Betrieb des Trailing-Stops ist eine kontinuierliche Überwachung und rechtzeitige Anpassung erforderlich.

- Falsche Parametereinstellungen können zu übermäßigem Handel oder verpassten Signalen führen.

Lösungen für die entsprechenden Risiken:

- Angemessene Festlegung der Stop-Loss-Punkte, um unnötige Stop-Loss-Auslösungen zu vermeiden.

- Regelmäßige Überprüfung und Optimierung der Parametereinstellungen.

- Manuelles Eingreifen und Zustandsüberwachung.

Strategische Optimierungsmöglichkeiten

Diese Strategie kann aus folgenden Aspekten optimiert werden:

- Hinzufügen weiterer Indikatoren wie RSI usw., um Signale zuverlässiger zu machen.

- Optimierung der Parameter der gleitenden Durchschnitte, um sie besser an die Eigenschaften verschiedener Instrumente anzupassen.

- Hinzufügen eines dynamischen Trailing-Algorithmus für Take-Profit und Stop-Loss, damit diese sich an Marktveränderungen anpassen können.

- Hinzufügen von Modulen zur Positionseröffnungshäufigkeit, Positionsgrößenkontrolle und anderen Geldmanagement-Modulen.

Zusammenfassung

Diese Strategie ist insgesamt eine einfache und effektive Strategie, die Golden Cross und Death Cross in Kombination mit dem MACD-Indikator zur Trendbeurteilung und zur Implementierung eines Trailing-Stops nutzt. Vorteile sind die Verfolgung von Trends und die Gewinnsicherung, eine hohe Anpassbarkeit und Eignung für verschiedene Instrumente. Es handelt sich um eine universelle, parameteroptimierbare Strategie. Es gibt gewisse Risiken und Optimierungspotenzial, dennoch ist sie insgesamt eine zuverlässige und praktische Handelsstrategie.

- 1