Quantitative Handelsstrategie basierend auf empirischer Modenzerlegung

Übersicht

Diese Strategie basiert auf der Methode der empirischen Modalzerlegung (Empirical Mode Decomposition, EMD), um die Kursreihe zu zerlegen, Merkmale verschiedener Bandbreiten zu extrahieren und in Kombination mit dem gleitenden Mittelwert Handelssignale zu generieren. Die Strategie eignet sich hauptsächlich für mittel- bis langfristige Positionen.

Strategieprinzip

- Verwendung der EMD-Methode zur Bandpassfilterung des Kurses, um die Wellenmerkmale im Kurs zu extrahieren

- Berechnung des gleitenden Mittelwerts der Spitzenwertreihe und der Tiefstwertreihe

- Generierung eines Handelssignals, wenn die gleitende Mittellinie die Spitzen- und Tiefstwertlinien um einen bestimmten Prozentsatz überschreitet

- Ausführung von Long- oder Short-Positionen basierend auf dem Handelssignal

Vorteilsanalyse

- Die EMD-Methode kann die Kursreihe effektiv zerlegen und nützliche Merkmale extrahieren

- Die Spitzen-/Tiefstwertlinien stellen sicher, dass die Strategie nur dann handelt, wenn die Kursbewegung eine bestimmte Größenordnung überschreitet

- In Kombination mit der gleitenden Mittellinie können Fehlausbrüche effektiv herausgefiltert werden

Risikoanalyse

- Eine ungeeignete Parameterwahl der EMD-Methode kann zu Überanpassung führen

- Es wird eine längere Periode benötigt, um Handelssignale zu erzeugen, daher ungeeignet für Hochfrequenzhandel

- Kann mit Marktumgebungen mit heftigen Kursbewegungen nicht umgehen

Optimierungsmöglichkeiten

- Optimierung der Parameter des EMD-Modells zur Verbesserung der Anpassungsfähigkeit an den Markt

- Kombination mit anderen Indikatoren als Stop-Loss- und Take-Profit-Signale

- Testen verschiedener Kursreihen als Strategieeingabe

Zusammenfassung

Diese Strategie nutzt die empirische Modalzerlegung zur Merkmalsextraktion aus der Kursreihe und generiert auf Basis der extrahierten Merkmale Handelssignale, wodurch eine stabile mittel- bis langfristige Handelsstrategie realisiert wird. Der Vorteil der Strategie liegt darin, dass sie periodische Merkmale im Kurs effektiv erkennen und bei großen Schwankungen Handelsbefehle auslösen kann. Es bestehen jedoch auch gewisse Risiken, die eine weitere Optimierung erfordern, um sich an komplexere Marktumgebungen anzupassen.

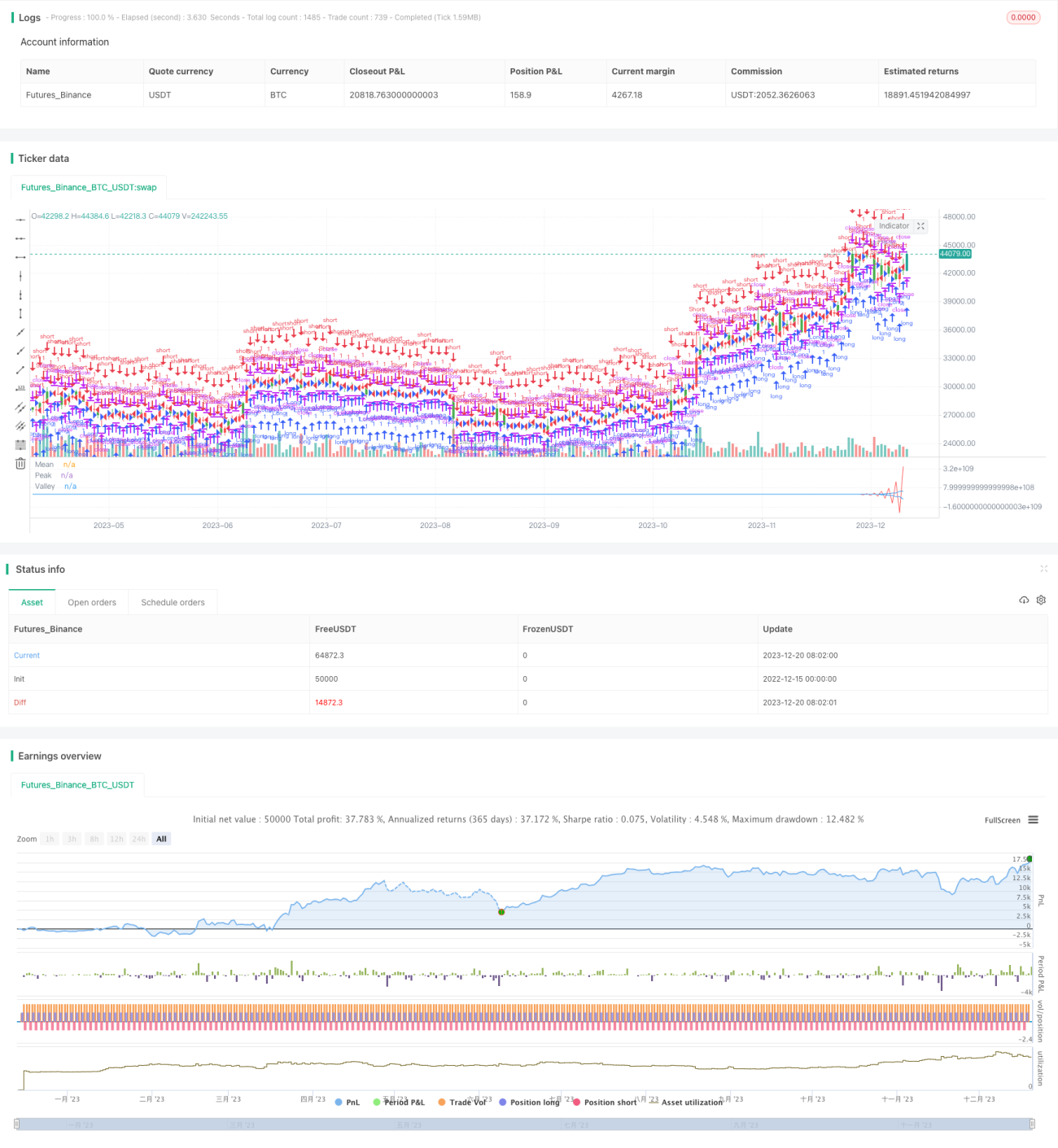

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/04/2017

// The related article is copyrighted material from Stocks & Commodities Mar 2010- 1