Momentum-Tracking-Parabolic-Stop-and-Reverse-Strategie

Überblick

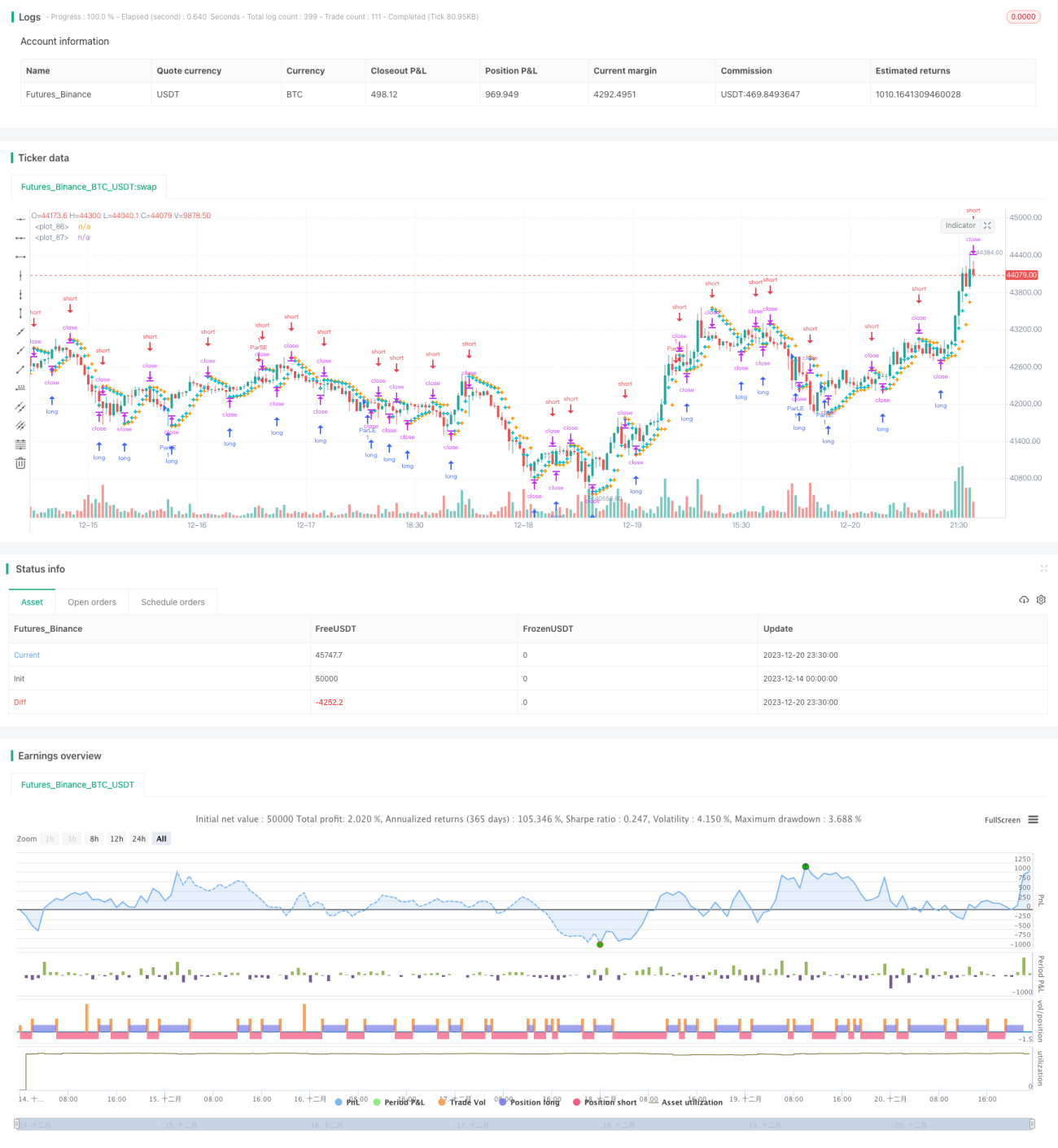

Diese Strategie ist eine Swing-Trading-Strategie, die den Parabolic SAR (Parabolisches Gleitpunkt-Werte) mit Kerzenstäben kreuzt, um Momentum zu verfolgen und Stop-Loss zu setzen. Die Strategie eröffnet Long- und Short-Positionen in bullischen und bärischen Märkten und schließt diese Positionen bei Trendumkehr als Stop-Loss.

Funktionsweise

Die Strategie verwendet hauptsächlich den Parabolic SAR-Indikator, um zu bestimmen, ob der Preis derzeit steigt oder fällt. Wenn der Parabolic SAR unterhalb des Kerzenstabs liegt, deutet dies auf einen steigenden Preis hin. In diesem Fall prüft die Strategie am Schluss jedes Kerzenstabs, ob der Parabolic SAR-Wert das Tief des Kerzenstabs nach oben durchbricht. Wenn nicht, wird der Aufwärtstrend als fortsetzend betrachtet und die Strategie eröffnet eine Long-Position. Wenn der Parabolic SAR jedoch das Tief des Kerzenstabs nach oben durchbricht, deutet dies auf eine Trendumkehr nach unten hin, und die Long-Position wird mit einem Stop-Loss geschlossen. Umgekehrt, wenn der Parabolic SAR oberhalb des Kerzenstabs liegt, bedeutet dies einen fallenden Preis. Dann prüft die Strategie am Schluss jedes Kerzenstabs, ob der Parabolic SAR-Wert das Hoch des Kerzenstabs nach unten durchbricht. Wenn nicht, wird eine Short-Position eröffnet; wenn der Durchbruch erfolgt, deutet dies auf eine Trendumkehr nach oben hin, und die Short-Position wird mit einem Stop-Loss geschlossen.

Durch dieses Prinzip kann die Strategie in einem bestätigten Preistrend Positionen in Trendrichtung eröffnen und diese sofort bei der ersten Umkehr schließen, um Gewinne zu sichern. Da der Parabolic SAR ein Momentum-Indikator ist, kann er Trendumkehrpunkte präziser erkennen, was auch die Stop-Loss-Setzung genauer macht.

Vorteile der Strategie

- Die Verwendung des Parabolic SAR zur Bestimmung von Trends und Umkehrpunkten ist ein relativ fortschrittlicher und genauer technischer Indikator, der die Entscheidungsgenauigkeit erhöht.

- Die Methode des Momentum-Trackings und der Stop-Loss bei Umkehr ermöglicht es, Chancen aus Preistrends optimal zu nutzen.

- Die Stop-Loss-Regeln sind streng, was zu einer starken Risikokontrolle führt.

- Die Parameter der Strategie wurden optimiert und eignen sich besonders für das Währungspaar GBP/JPY, das starke Trends aufweist.

Risiken der Strategie

- Wie bei jeder Einzelindikator-Strategie kann der Parabolic SAR Fehleinschätzungen des Trends oder der Umkehrpunkte liefern. Wenn der Indikator versagt, kann dies zu unnötigen Verlusten führen.

- Die Strategie verlässt sich vollständig auf die Signale des Parabolic SAR. Wenn die Parameter nicht optimal eingestellt sind oder der Stop-Loss zu locker gesetzt wird, kann das Risiko nicht effektiv kontrolliert werden.

- Jede Einzelstrategie kann aufgrund von Änderungen der Marktstruktur oder -umgebung allmählich an Wirksamkeit verlieren. Daher ist eine regelmäßige Überprüfung und Optimierung erforderlich.

Möglichkeiten zur Verbesserung der Robustheit der Strategie sind: Optimierung des Stop-Loss, um ihn streng genug zu machen; Kombination mit anderen Indikatoren zur Bestätigung; Anpassung der Parameter an veränderte Marktbedingungen; Auswahl optimaler Parametersätze für verschiedene Instrumente.

Optimierungsmöglichkeiten

- Die Strategie kann verschiedene Parametersätze des Parabolic SAR testen und optimieren, um eine bessere Indikatorleistung zu erzielen.

- Es können andere Bestätigungsindikatoren wie MACD, KD usw. integriert werden, um ein System mit mehreren Signalen zu schaffen und die Zuverlässigkeit der Handelssignale zu erhöhen.

- Unterschiedliche Stop-Loss-Methoden wie Trailing-Stop, Time-Stop oder Preis-Stop können getestet werden.

- Je nach den Eigenschaften verschiedener Instrumente sollten die Parameter optimiert werden, damit die Strategie bei verschiedenen Produkten gute Renditen erzielt.

Zusammenfassung

Die Parabolic-SAR-Swing-Strategie ist insgesamt eine effektive kurzfristige Handelsstrategie. Sie nutzt den Parabolic SAR, um Trendrichtungen und Preis-Momentum zu bestimmen, und kombiniert diese mit Swing-Trading, um wiederholt Long- und Short-Positionen in steigenden und fallenden Märkten zu eröffnen. Die strengen Stop-Loss-Mechanismen sorgen für eine starke Risikokontrolle. Da es sich jedoch um eine Einzelindikator-Strategie handelt, kann ein Versagen des Parabolic SAR erhebliche Auswirkungen haben. Daher bietet diese Strategie Vorteile und Potenzial, birgt aber auch Risiken. Sie muss je nach den tatsächlichen Gegebenheiten getestet und kontinuierlich optimiert werden, um nachhaltige Überrenditen zu erzielen.

- 1