RSI-Überverkauft-Umkehr-Ausbruchsstrategie

Übersicht

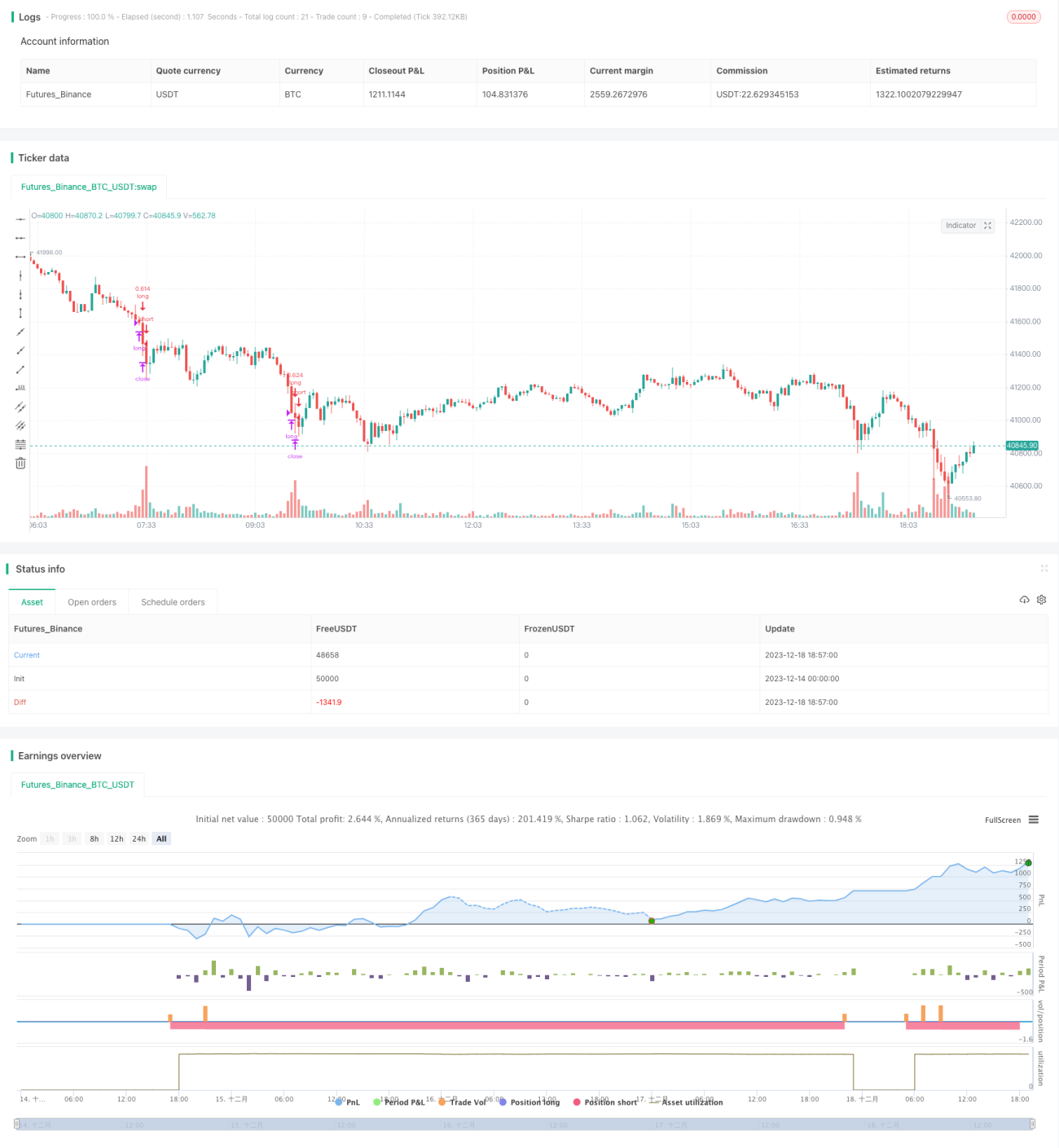

Die RSI-Überverkaufs-Umkehrstrategie ist eine algorithmische Handelsstrategie, die den Relative-Stärke-Index (RSI) nutzt, um überverkaufte Bedingungen zu erkennen und bei einer Preisumkehr Long-Positionen zu eröffnen. Die Strategie setzt den RSI-Schwellenwert auf 30; wenn der RSI unter 30 fällt, wird dies als überverkaufter Zustand gewertet, woraufhin eine Long-Position eröffnet wird. Durch strenge Stop-Loss- und Take-Profit-Regeln werden Gewinne gesichert.

Strategieprinzip

Die RSI-Überverkaufs-Umkehrstrategie verwendet einen RSI mit 14 Perioden. Wenn der RSI unter 30 fällt, wird dies als überverkaufter Zustand angesehen. Dies deutet darauf hin, dass der Preis in der vorangegangenen Zeit kontinuierlich gefallen ist und sich nun in einem überverkauften Zustand befindet; der Markt steht kurz vor einer Umkehr, und der Preis wird voraussichtlich steigen. Die Strategie eröffnet zu diesem Zeitpunkt eine Long-Position, um die Umkehrmöglichkeit zu nutzen.

Konkret wird bei RSI < 30 innerhalb des Backtest-Zeitfensters ein Long-Signal ausgelöst, das eine Position eröffnet. Der Stop-Loss wird 1 % unter dem Einstiegspreis gesetzt, der Take-Profit 7 % über dem Einstiegspreis. Wenn der Preis über den Take-Profit oder unter den Stop-Loss fällt, wird die Position geschlossen.

Die gesamte Strategie basiert darauf, den überverkauften Umkehrpunkt zu identifizieren, in den Markt einzusteigen und durch Stop-Loss und Take-Profit Gewinne zu sichern, um so das Kapital zu vermehren.

Vorteilsanalyse

Die RSI-Überverkaufs-Umkehrstrategie bietet folgende Vorteile:

- Sie nutzt die Long-Chance, die sich aus überverkauften Umkehrungen ergibt – eine relativ zuverlässige Handelsstrategie.

- Die Verwendung des RSI-Indikators zur Identifizierung von Einstiegspunkten ist professioneller als eine direkte Positionseröffnung auf Basis des Preises.

- Strenge Stop-Loss- und Take-Profit-Einstellungen ermöglichen eine effektive Kontrolle des Risikos und des Gewinns einzelner Trades.

- Backtest-Daten zeigen, dass die Strategie sowohl eine hohe Rendite als auch eine hohe Gewinnquote aufweist.

- Sie ist leicht verständlich und auch für Anfänger einfach anwendbar.

Risikoanalyse

Die RSI-Überverkaufs-Umkehrstrategie birgt auch einige Risiken, hauptsächlich:

- Es besteht weiterhin die Wahrscheinlichkeit eines fehlgeschlagenen Preisumkehrs. Obwohl ein RSI unter 30 die Wahrscheinlichkeit einer Umkehr erhöht, ist das Marktumfeld komplex und volatil; auch Fehlumkehrungen können auftreten, bei denen der Stop-Loss ausgelöst wird.

- Der Stop-Loss liegt möglicherweise zu nah und die Wahrscheinlichkeit eines Stop-Loss-Hits ist relativ hoch. Die Stop-Loss-Spanne könnte etwas erweitert werden.

- Eine ungeeignete Einstellung des Backtest-Zeitfensters könnte zu verzerrten Testergebnissen führen. Der Backtest-Zeitraum sollte angepasst werden, um die Strategie vollständig zu bewerten.

- Auch die Wahl des falschen Handelsinstruments kann die Rendite beeinträchtigen. Diese Strategie eignet sich am besten für Instrumente mit hoher Volatilität.

Optimierungsmöglichkeiten

Die RSI-Überverkaufs-Umkehrstrategie bietet noch Optimierungspotenzial:

- Anpassung der RSI-Parameter, um die Auswirkungen verschiedener Parameter auf die Strategierendite zu testen.

- Testen verschiedener Handelspaare, um volatilere Instrumente auszuwählen.

- Anpassung der Stop-Loss- und Take-Profit-Parameter, um die optimale Parameterkombination zu finden. Eine moderate Erweiterung des Stop-Loss-Bereichs ist ebenfalls eine Option.

- Hinzufügen weiterer Indikatorfilter, z. B. erst dann einsteigen, wenn der Preis einen gleitenden Durchschnitt durchbricht.

- Testen verschiedener Zeitperioden-Parameter, um den besten Einstiegszeitpunkt zu finden.

Zusammenfassung

Die RSI-Überverkaufs-Umkehrstrategie ist insgesamt leicht verständlich und einfach umzusetzen. Sie erzielt Gewinne, indem sie überverkaufte Umkehrmöglichkeiten nutzt. Der größte Vorteil der Strategie liegt darin, dass sie leicht zu erlernen ist und auch von Anfängern verwendet werden kann. Gleichzeitig sorgen strenge Stop-Loss- und Take-Profit-Mechanismen für ein kontrollierbares Risiko. In einem nächsten Schritt kann die Strategie durch Anpassung der Parameter, Hinzufügen von Filtern usw. optimiert werden, um noch bessere Ergebnisse zu erzielen.

- 1