Bullen- und Bärenkreuzhandelsstrategie basierend auf Doppelten Gleitenden Durchschnitten und FRAMA-Indikator

Überblick

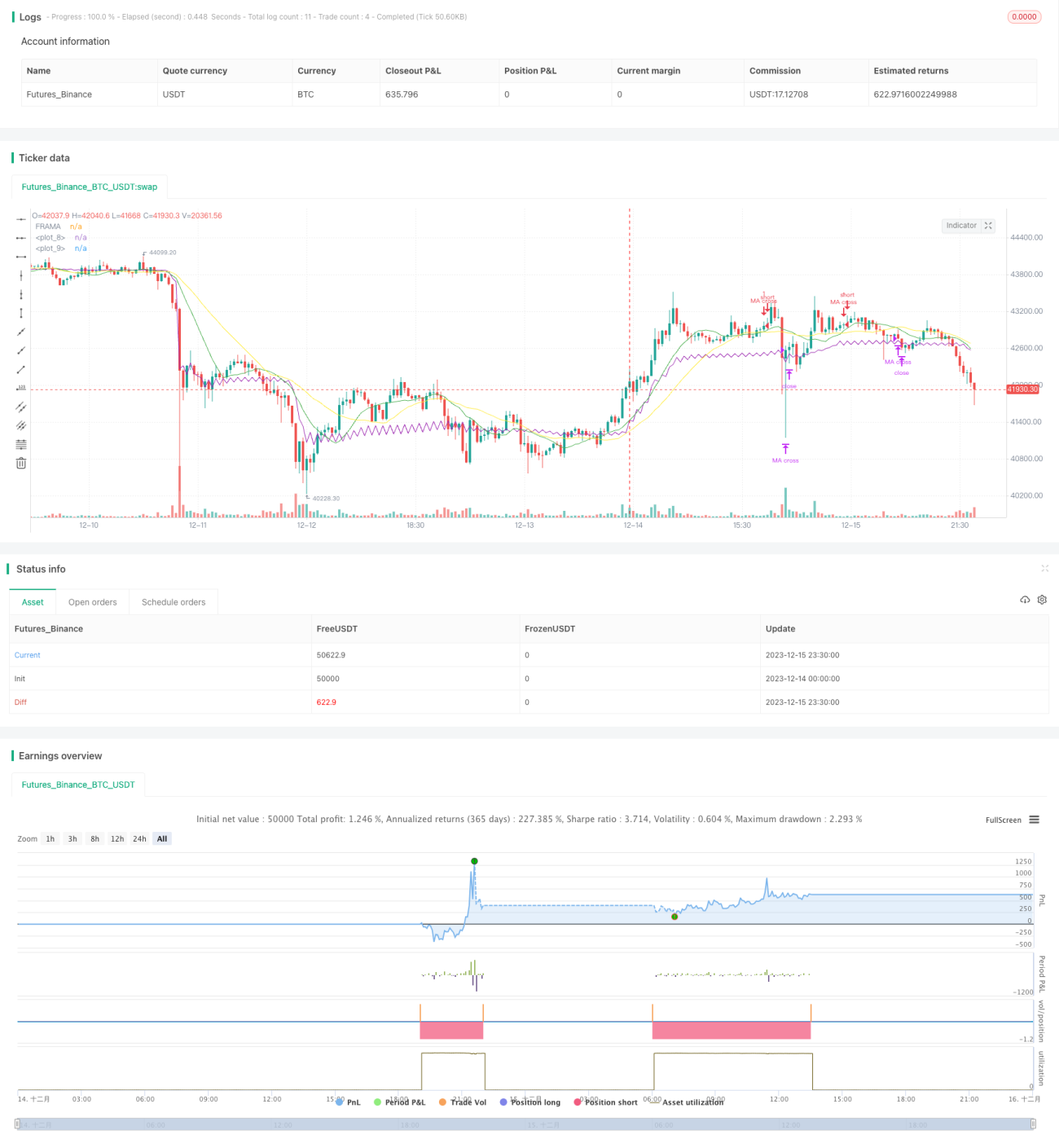

Diese Strategie berechnet zunächst die einfachen gleitenden Durchschnitte (SMA) über 13 und 26 Perioden und anschließend den FRAMA-Indikator. Wenn die schnelle Linie die langsame Linie von unten nach oben durchbricht, wird eine Long-Position eröffnet. Wenn die schnelle Linie die langsame Linie von oben nach unten durchbricht oder der FRAMA-Indikator den Schlusskurs von oben nach unten durchbricht, wird die Position geschlossen.

Strategieprinzip

Die Strategie nutzt hauptsächlich die Kreuzung zweier gleitender Durchschnitte zur Generierung von Handelssignalen. Wenn der kurzfristige gleitende Durchschnitt den langfristigen gleitenden Durchschnitt von unten nach oben durchbricht, signalisiert dies eine Trendwende von fallend zu steigend, und es wird eine Long-Position eröffnet. Wenn der kurzfristige gleitende Durchschnitt den langfristigen von oben nach unten durchbricht, deutet dies auf eine bevorstehende Trendumkehr hin, und die Position wird geschlossen.

Gleichzeitig wird der FRAMA-Indikator als Hilfsmittel zur Beurteilung herangezogen. FRAMA ist ein adaptiver gleitender Durchschnitt, der auf der fraktalen Markthypothese basiert. Durch die Berechnung der logarithmischen Änderungsrate der Preisschwankungsbreite über verschiedene Zeiträume schätzt er in Echtzeit die fraktale Dimension des Marktes und passt so die Glättung des Durchschnitts dynamisch an. Wenn der FRAMA-Indikator den Schlusskurs von oben nach unten durchbricht, zeigt dies ein Trendumkehrsignal an. In Kombination mit dem Kreuzungssignal der gleitenden Durchschnitte wird die Genauigkeit der Beurteilung erhöht.

Analyse der Strategievorteile

Diese Strategie kombiniert die Kreuzung zweier gleitender Durchschnitte mit dem FRAMA-Indikator, um falsche Ausbruchssignale effektiv zu filtern und die Signalqualität zu verbessern. Die Kreuzung der gleitenden Durchschnitte gibt die Haupthandelsrichtung vor, während der FRAMA-Indikator als Hilfsmittel dient, um in Seitwärtsmärkten den Zeitpunkt von Trendumkehrungen nicht zu verpassen.

Im Vergleich zu Einzelindikatoren und -modellen kann diese Strategie die Signalqualität deutlich verbessern und die Wahrscheinlichkeit von Fehleinschätzungen verringern. Durch die Kombination von schnellen und langsamen gleitenden Durchschnitten kann sie zudem dem Trend folgen, um Verluste zu vermeiden.

Risikoanalyse

Das Hauptrisiko dieser Strategie liegt darin, dass die doppelten gleitenden Durchschnitte viele falsche Ausbruchssignale erzeugen können. Auch die Parametereinstellungen des FRAMA-Indikators beeinflussen die Beurteilung. Darüber hinaus kann es in bestimmten Marktphasen vorkommen, dass sich schnelle und langsame Linien sowie FRAMA und Schlusskurs über längere Zeit nicht kreuzen, was zu fehlenden Handelsmöglichkeiten führt.

Um die genannten Risiken zu kontrollieren, können die Periodenparameter der gleitenden Durchschnitte angepasst oder zusätzliche Indikatoren zur Filterung eingesetzt werden. Auch die Länge des FRAMA-Indikators, der Fraktalfaktor und andere Parameter müssen für unterschiedliche Märkte sinnvoll eingestellt werden, um übermäßige Glättung oder Überempfindlichkeit zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Testen weiterer Kombinationen von gleitenden Durchschnitten und Periodenparametern, um die optimalen Parameterpaare zu finden.

-

Einführung eines Stop-Loss-Mechanismus zur Begrenzung von Einzelverlusten.

-

Kombination mit Volumenindikatoren, um falsche Ausbrüche bei geringem Volumen zu vermeiden.

-

Integration von maschinellen Lernmodellen zur Echtzeitbewertung des Marktzustands und zur dynamischen Parameteranpassung.

-

Berücksichtigung von Stimmungsindikatoren, Nachrichtenlage und weiteren multiplen Faktoren zur Beurteilung der Marktstimmung und Verbesserung der Entscheidungsqualität.

Zusammenfassung

Diese Strategie stellt eine erste praktische Kombination der Doppel-Gleitenden-Durchschnitts-Kreuzungsstrategie mit dem FRAMA-Indikator dar. Unter Beibehaltung von Einfachheit und Anschaulichkeit wird die Signalqualität effektiv verbessert, was weitere Tests und Optimierungen rechtfertigt. Mit Parameteranpassungen, Einführung neuer Indikatoren und weiteren Optimierungen kann diese Strategie zu einer stabilen und zuverlässigen quantitativen Handelsstrategie werden.

- 1