Beidseitige Umkehr-Momentum-Index-Handelsstrategie

Überblick

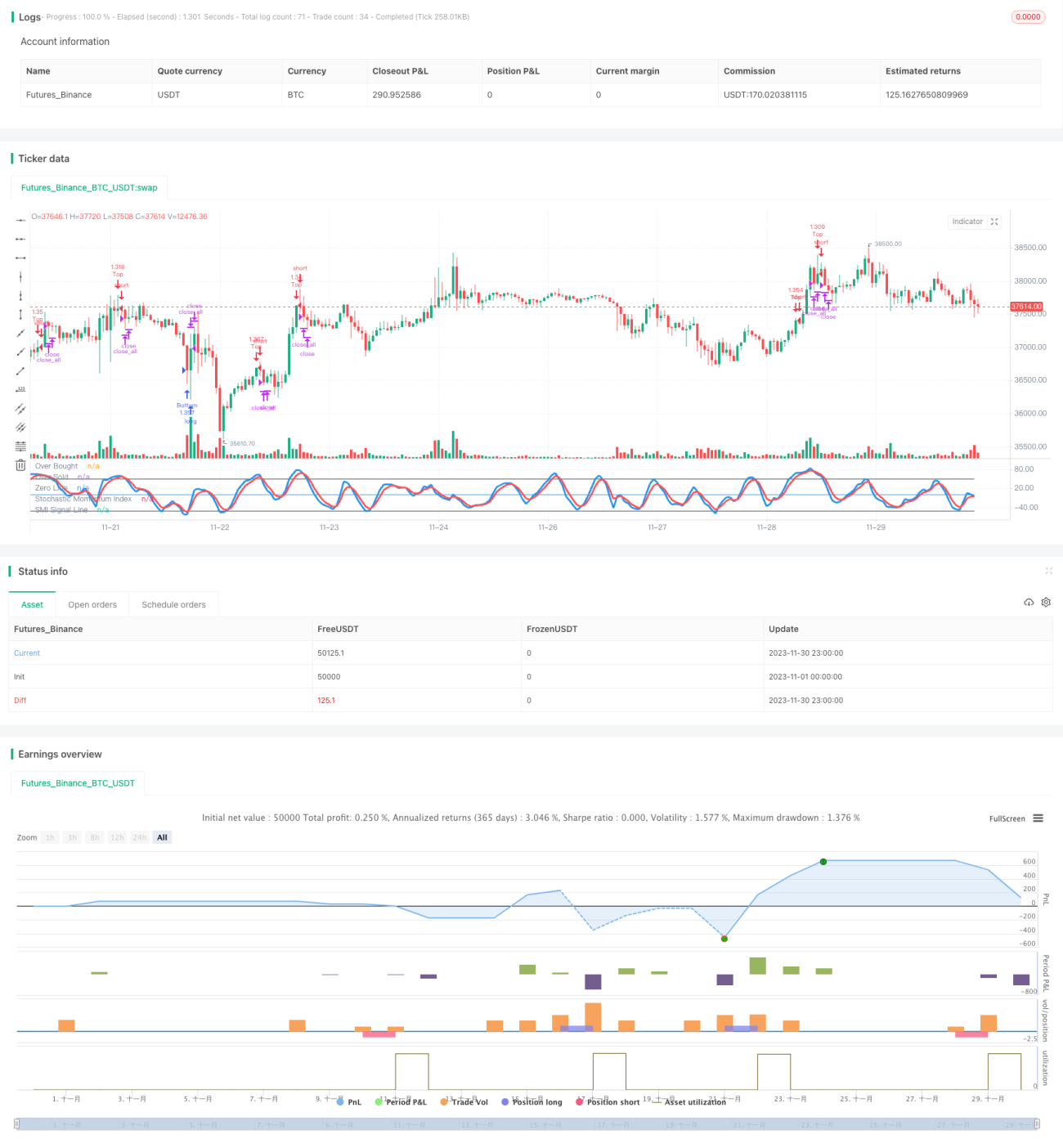

Diese Strategie ist eine Handelsstrategie, die den bidirektionalen Reversal-Momentum-Indikator nutzt. Die Strategie berechnet einen Reversal-Momentum-Index auf Basis des höchsten Kurses, des niedrigsten Kurses und des Schlusskurses über einen bestimmten Zeitraum und bildet deren gleitenden Durchschnitt, um Handelssignale zu generieren. Handelssignale werden erzeugt, wenn der Index von der überkauften Zone nach unten oder von der überverkauften Zone nach oben umkehrt. Die Strategie verfügt außerdem über einen Ausbruchs-Stopp-Mechanismus.

Strategieprinzip

Der Kernindikator dieser Strategie ist der Stochastic Momentum Index (SMI). Die Berechnungsformel für den SMI lautet:

\[SMI = \frac{Close-(HH+LL)/2}{AVGDIFF/2}*100\]

Dabei ist HH der höchste Kurs der letzten N Tage, LL der niedrigste Kurs der letzten N Tage, N wird durch Parameter a bestimmt; AVGDIFF ist der M-Tage gleitende Durchschnitt von HH-LL, M wird durch Parameter b bestimmt.

Der SMI-Index spiegelt die Reversal-Eigenschaften des Kurses wider. Wenn der Aktienkurs nahe am höchsten Kurs der letzten N Tage liegt, nähert sich der SMI 100 an, was auf eine Überkauft-Situation hinweist; wenn er sich dem niedrigsten Kurs der letzten N Tage nähert, nähert sich der SMI -100 an, was auf eine Überverkauft-Situation hinweist. Wenn der SMI von der 100er-Marke nach unten umkehrt oder von der -100er-Marke nach oben umkehrt, werden Kauf-/Verkaufssignale generiert.

Diese Strategie verwendet den M-Tage gleitenden Durchschnitt SMA des SMI als Signallinie. Wenn der SMI von der überkauften Zone nach unten umkehrt und den SMA durchbricht, wird ein Kaufsignal generiert; wenn der SMI von der überverkauften Zone nach oben umkehrt und den SMA durchbricht, wird ein Verkaufssignal generiert.

Gleichzeitig wird der Stop-Loss basierend auf dem Durchbruch des Kerzenkörpers gesetzt.

Strategievorteile

Diese Strategie bietet folgende Vorteile:

-

Nutzung des Kursreversal-Prinzips: Sie kann Handelssignale an Trendwende-Punkten generieren und Reversal-Chancen erfassen.

-

Der SMI-Index kombiniert Höchst-, Tiefst- und Schlusskurs, um Überkauft- und Überverkauft-Situationen umfassend zu beurteilen, die Signale sind relativ zuverlässig.

-

Der Stop-Loss basierend auf dem Durchbruch des Kerzenkörpers ermöglicht ein rechtzeitiges Schließen der Position und eine effektive Risikosteuerung.

-

Die Strategie hat wenige Parameter und ist einfach zu implementieren und zu optimieren.

Strategierisiken

Diese Strategie birgt auch einige Risiken:

-

Reversal-Trading macht es schwierig, den Zeitpunkt des erfolgreichen Reversals zu bestimmen; es kann zu mehreren Verlusten kommen, bevor der Trendwechsel erfasst wird.

-

Eine falsche Einschätzung des Reversal-Zeitpunkts kann zu größeren Verlusten führen.

-

Der Stop-Loss basierend auf dem Kerzenkörper-Durchbruch kann zu empfindlich sein und die Wahrscheinlichkeit eines "Fallenstellens" (Gefangensein in einer Position) erhöhen.

Entsprechende Lösungen:

-

Optimierung der SMI-Parameter, Anpassung der Reversal-Handelshäufigkeit.

-

Kombination mit anderen Indikatoren zur Bestimmung des Reversal-Zeitpunkts.

-

Anpassung der Stop-Loss-Parameter für die Kerzenkörpergröße, um übermäßige Empfindlichkeit zu vermeiden.

Strategieoptimierung

Diese Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der SMI-Parameter a und b, Anpassung der Empfindlichkeit der Reversal-Erfassung.

-

Hinzufügen weiterer Indikatoren zur Bestimmung, um das Verpassen des Haupttrends zu vermeiden. Z. B. Kombination mit gleitenden Durchschnitten, Volatilitätsindikatoren usw.

-

Erweiterung der Stop-Loss-Methoden, um zu verhindern, dass der Stop-Loss zu empfindlich oder zu träge ist. Mögliche Ansätze: Trailing Stop, Kurven-Stop usw.

-

Kombination mit maschinellen Lernmodellen zur Bewertung der Erfolgswahrscheinlichkeit eines Reversals, um fehlgeschlagene Reversal-Trades zu vermeiden.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine bidirektionale Handelsstrategie, die den Reversal-Index SMI nutzt. Der Vorteil liegt in der Nutzung der Reversal-Eigenschaften des Kurses, um an Wendepunkten Handelssignale zu generieren und viele kurzfristige Handelsmöglichkeiten zu erfassen. Es bestehen jedoch auch typische Risiken des Reversal-Tradings, die eine Optimierung der Parameter und des Stop-Loss erfordern, um Verlustvergrößerungen zu vermeiden. Insgesamt eignet sich diese Strategie für Anleger, die sich für Reversal-Trading interessieren, aber es müssen weitere Indikatoren zur Beurteilung kombiniert und strenge Stop-Loss-Regeln angewendet werden, um das Risiko zu kontrollieren.

- 1