Momentum-Kanal-Verfolgungsstrategie

Überblick

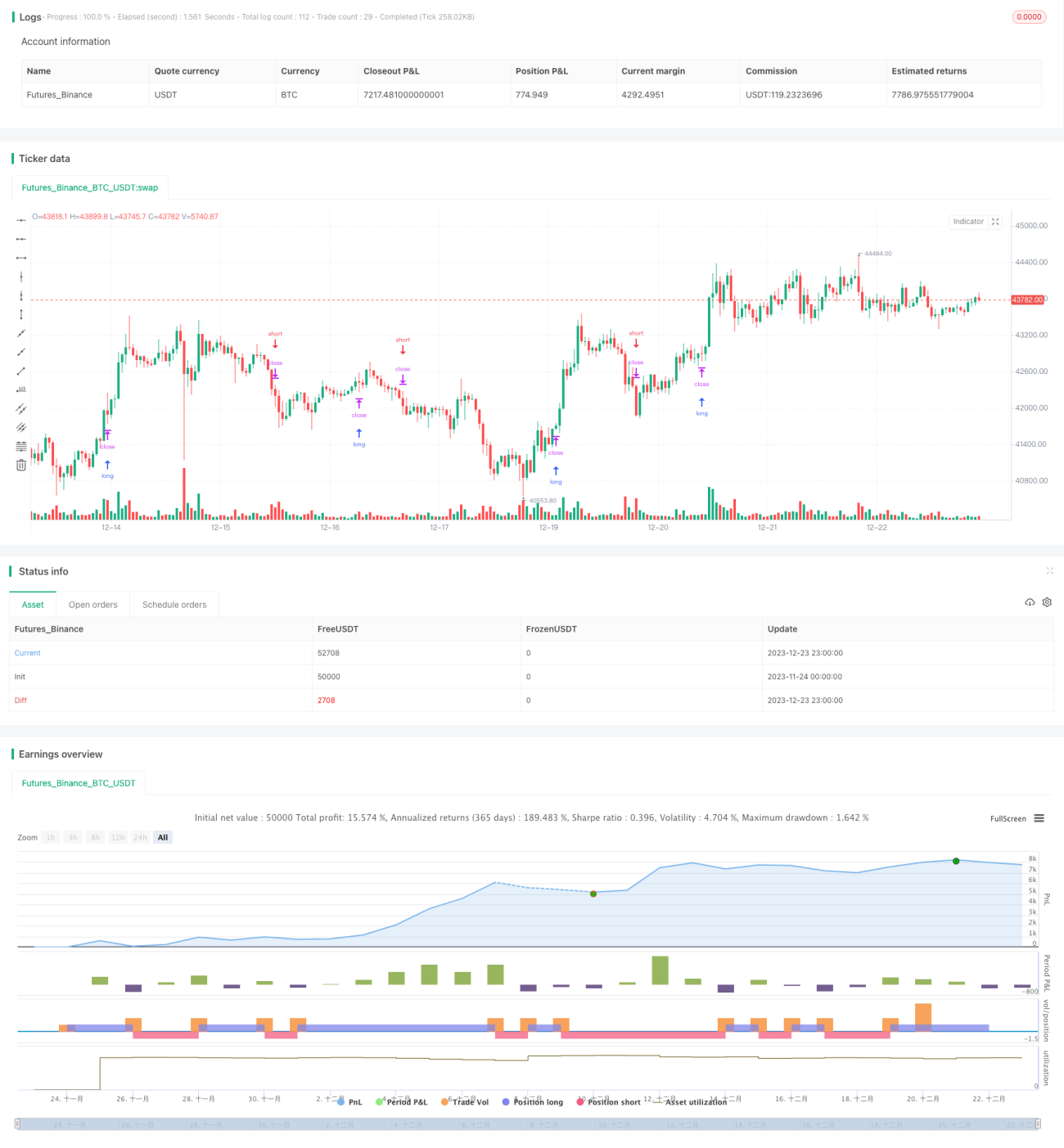

Diese Strategie erzeugt Handelssignale basierend auf einem Momentum-Channel-Indikator. Kaufsignale entstehen, wenn der Preis die obere Begrenzung des Kanals durchbricht, Verkaufssignale bei Durchbruch der unteren Begrenzung. Die Strategie handelt nur Long-Positionen; bei einem Verkaufssignal wird die Position glattgestellt, sodass keine offene Position mehr besteht.

Strategieprinzip

Die Strategie verwendet einen SMA (Simple Moving Average) in Kombination mit dem ATR (Average True Range), um einen Momentum-Kanal zu konstruieren. Die obere und untere Kanalbegrenzung werden wie folgt berechnet:

Obere Begrenzung = SMA + ATR * Faktor

Untere Begrenzung = SMA - ATR * Faktor

Sobald der Preis die obere Begrenzung von unten nach oben durchbricht, wird ein Kaufsignal generiert; durchbricht der Preis die untere Begrenzung von oben nach unten, entsteht ein Verkaufssignal.

Da ausschließlich Long-Positionen eingegangen werden, wird bei einem Verkaufssignal die zuvor eröffnete Long-Order storniert und die Position glattgestellt (leerer Zustand).

Die Logik im Detail:

- Aufbau des Momentum-Kanals mittels SMA und ATR.

- Bei Durchbruch der oberen Begrenzung wird ein Einstiegspreis festgelegt und eine Long-Order platziert.

- Bei Durchbruch der unteren Begrenzung wird die bestehende Long-Position geschlossen, sodass kein Engagement mehr besteht.

Vorteile

Die Strategie bietet folgende Vorteile:

- Einfache und klare Logik, leicht zu verstehen und umzusetzen.

- Der Momentum-Kanal ist intuitiv und ermöglicht eine präzise Einschätzung von Markttrends.

- Beschränkung auf Long-Trades vermeidet das Risiko von Nachzieh-Stopps (Trailing Stops).

- Verwendung von konditionierten Orders ermöglicht präzise Ein- und Ausstiege.

Risikoanalyse

Die Strategie birgt jedoch auch einige Risiken:

- In seitwärts tendierenden Märkten kann es zu häufigen Ein- und Ausstiegen kommen.

- Durch die Beschränkung auf Long-Positionen können keine Short-Chancen genutzt werden.

- Es fehlt ein systematischer Ausstiegsmechanismus – ein manuelles Eingreifen zur Bestimmung des Ausstiegspunkts ist erforderlich.

Maßnahmen:

- Optimierung der Kanalparameter, um Fehlsignale zu reduzieren.

- Erweiterung um eine Short-Komponente für zweiseitigen Handel.

- Integration von Stop-Loss-Mechanismen, z. B. Trailing Stops oder ATR-basierte Stops.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen verbessert werden:

- Parameteroptimierung: Anpassung der Kanalperiode, Volatilitätskoeffizienten usw.

- Hinzufügen einer Short-Komponente, die Verkaufssignale bei Unterschreiten der unteren Kanalbegrenzung generiert.

- Implementierung eines Stop-Loss-Systems, kombiniert mit einem ATR-Trailing-Stop.

- Einführung zusätzlicher Filterbedingungen zur Vermeidung von Fehlsignalen.

- Testen der Strategie auf verschiedenen Kontrakten und Märkten.

Zusammenfassung

Die Strategie basiert auf dem Momentum-Channel-Indikator und erfasst Markttrends auf einfache und effektive Weise. Die Logik ist klar und verständlich: Handelssignale entstehen durch Durchbrüche der oberen bzw. unteren Kanalbegrenzung. Obwohl die Beschränkung auf Long-Positionen und das Fehlen eines Ausstiegsmechanismus Nachteile darstellen, können diese durch Parameteroptimierung, Hinzufügen einer Short-Komponente und Integration von Stop-Loss-Mechanismen behoben werden. Insgesamt bietet die Strategie erhebliches Verbesserungspotenzial und eignet sich hervorragend für eine eingehende Erforschung und praktische Anwendung im quantitativen Handel.

- 1