Zwei-Volatilitätsbänder-Breakout-Strategie

Überblick

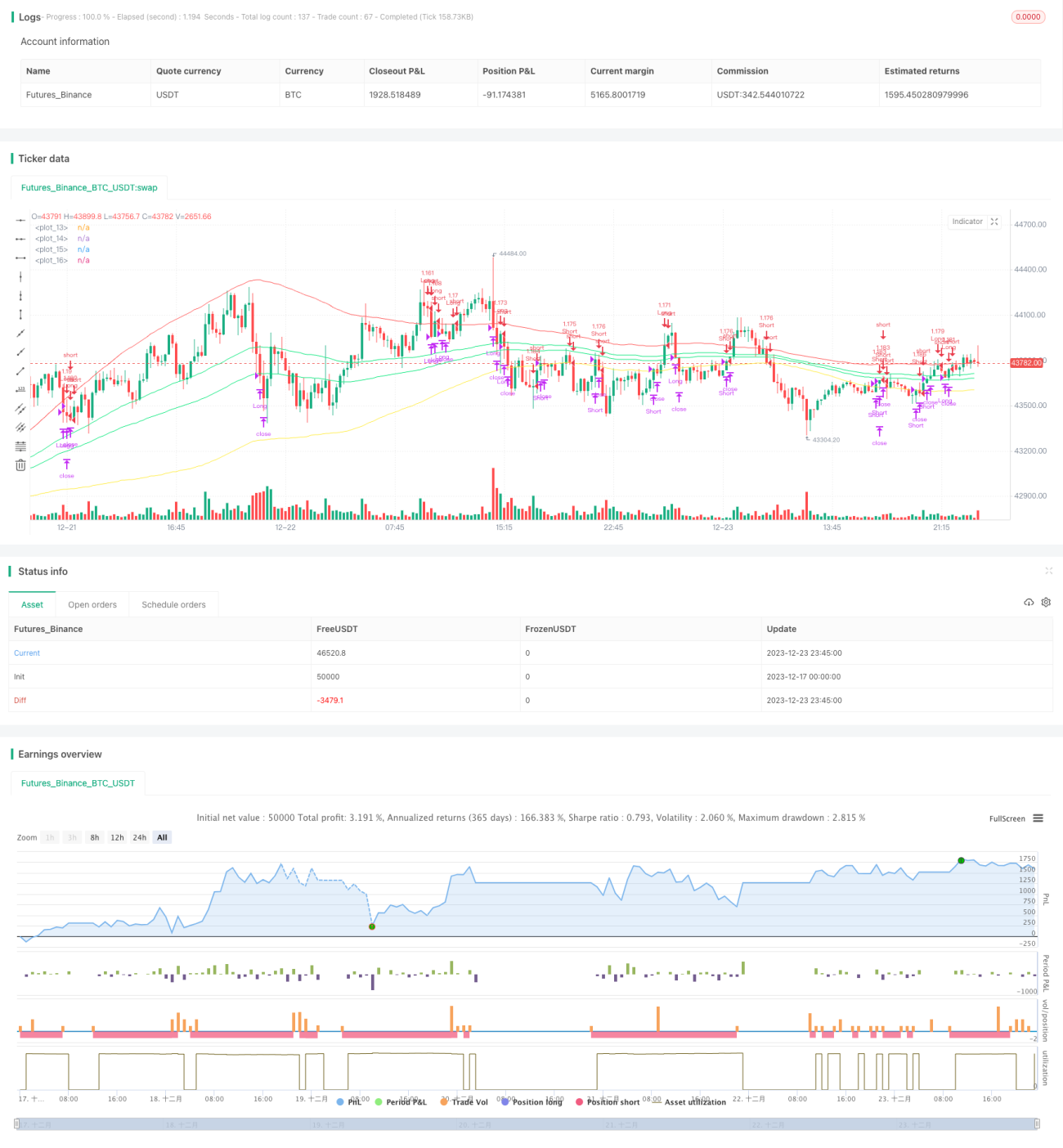

Die Double-Bollinger-Band-Ausbruchsstrategie ist eine Trendfolgestrategie. Sie nutzt die obere und untere Grenze der Bollinger-Bänder zur Bestimmung von Preistrends und eröffnet Long-Positionen, wenn der Preis die innere Bandgrenze nach oben durchbricht, und schließt die Position, wenn der Preis die äußere Bandgrenze nach unten durchbricht.

Strategieprinzip

Die Strategie berechnet zunächst den gleitenden Mittelwert und die Standardabweichung für einen bestimmten Zeitraum und konstruiert durch Anpassung des Standardabweichungsfaktors zwei Bollinger-Bänder. Das innere Band besteht aus dem gleitenden Mittelwert plus/minus einer Standardabweichung, das äußere Band aus dem gleitenden Mittelwert plus/minus 1,5 Standardabweichungen.

Wenn der Preis die obere Grenze des inneren Bandes durchbricht, wird ein Bullenmarkt angenommen und eine Long-Position eröffnet; wenn der Preis die untere Grenze des inneren Bandes unterschreitet, wird ein Bärenmarkt angenommen und eine Short-Position eröffnet.

Die Gewinnmitnahme bei Long-Positionen erfolgt, wenn der Preis die untere Grenze des äußeren Bandes durchbricht. Bei Short-Positionen wird die Position geschlossen, wenn der Preis die obere Grenze des äußeren Bandes durchbricht.

Die Strategie legt außerdem Ausstiegsmechanismen wie Take-Profit, Stop-Loss und Trailing-Stop fest.

Vorteilsanalyse

Die Double-Bollinger-Band-Ausbruchsstrategie bietet folgende Vorteile:

- Die Nutzung von zwei Bollinger-Bändern zur Beurteilung der Preisbewegung ermöglicht eine effektive Trendverfolgung.

- Der Einstieg erfolgt erst bei einem Ausbruch aus dem inneren Band, wodurch unnötige Gegentrendgeschäfte vermieden werden.

- Die Festlegung von Take-Profit, Stop-Loss und Trailing-Stop ermöglicht eine effektive Risikokontrolle.

- Die Parameter sind anpassbar und können für verschiedene Instrumente optimiert werden.

Risikoanalyse

Die Double-Bollinger-Band-Ausbruchsstrategie birgt auch gewisse Risiken:

- In Seitwärtsmärkten kann es zu häufigen Positionseröffnungen und Stop-Loss-Verlusten kommen.

- Eine falsche Parametereinstellung kann dazu führen, dass Positionen zu leicht oder zu schwer geschlossen werden.

- Ausbrüche können manchmal falsche Signale sein, was das Risiko von Fehlausbrüchen erhöht.

Zur Risikominderung können die Parameter angepasst, die Signale durch andere Indikatoren gefiltert oder die Ausbruchswirkung manuell überwacht werden.

Optimierungsmöglichkeiten

Die Double-Bollinger-Band-Ausbruchsstrategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Parameter für gleitenden Mittelwert und Standardabweichung, um die Bänder besser an verschiedene Instrumente anzupassen.

- Hinzufügen von Filtern wie Volume und MACD, um Fehlausbrüche zu vermeiden.

- Dynamische Parameteroptimierung mittels maschinellem Lernen.

- Strategiereplikation in höheren Frequenzintervallen zur Ausweitung der Gewinnspannen.

Zusammenfassung

Die Double-Bollinger-Band-Ausbruchsstrategie erzeugt Handelssignale, indem sie die Position des Preises relativ zu den Bändern analysiert. Sie ist eine typische Trendfolgestrategie. Durch die Nutzung zweier Bänder zur Festlegung von Gewinnbereichen und wissenschaftlicher Ausstiegsmechanismen zur Risikokontrolle kann die Strategie bei entsprechender Parameteroptimierung und Risikomanagement gute Ergebnisse erzielen.

/*backtest

start: 2023-12-17 00:00:00

end: 2023-12-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("BB Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=100, overlay=true)

l=input(title="length",defval=100)

pbin=input(type=float,step=.1,defval=.25)- 1