Umkehrstrategie mit doppelten gleitenden Durchschnitten

Überblick

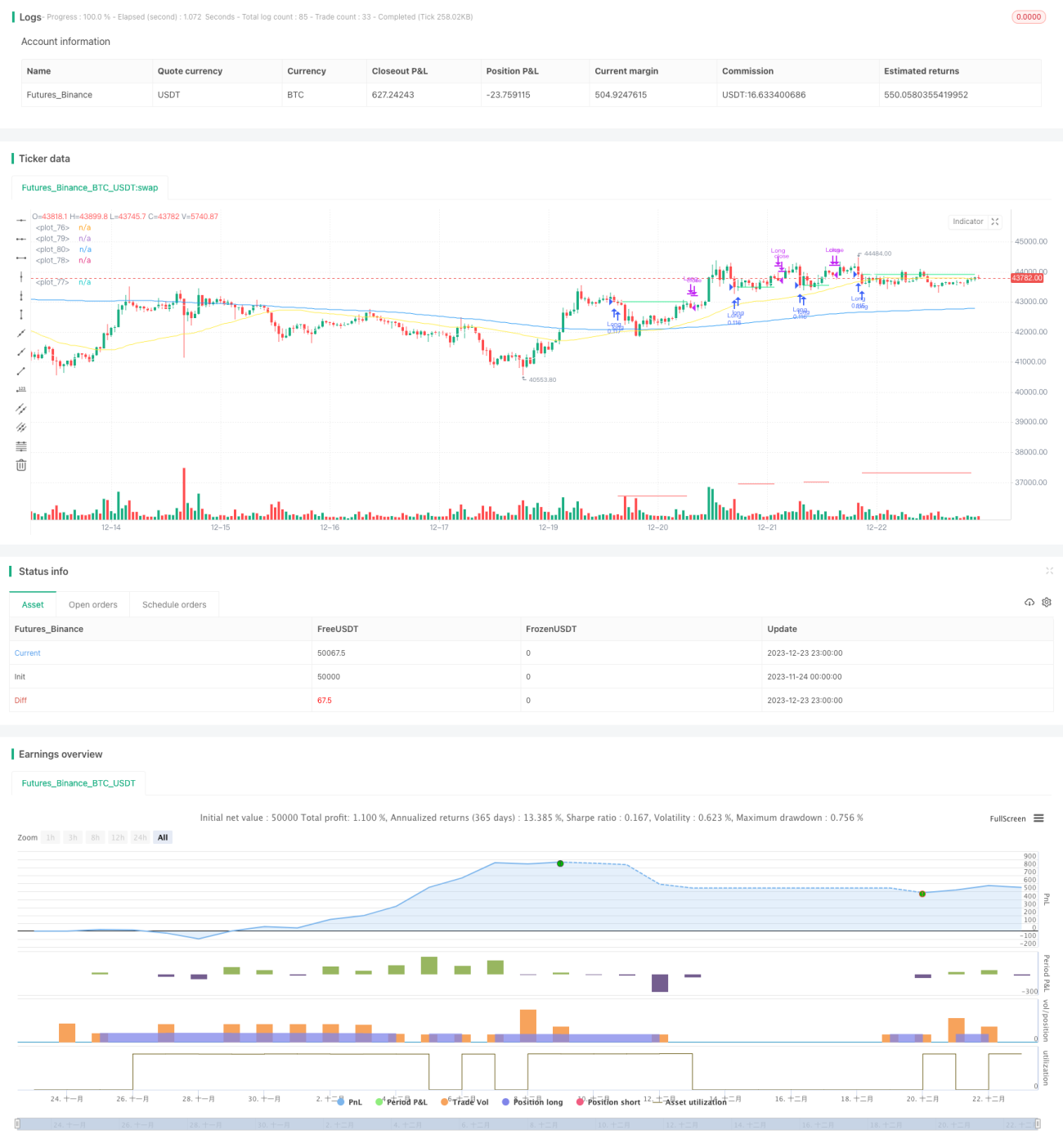

Die Dual Moving Average Reversal Strategy ist ein quantitativer Handelsansatz, der zwei gleitende Durchschnitte nutzt, um kurz- und langfristige Trends zu identifizieren. Die Strategie kombiniert einen 10-Tage-einfachen gleitenden Durchschnitt (SMA) mit einem 200-Tage-SMA, um in einem langfristig bullischen Umfeld kurzfristige Rücksetzer als Einstiegschancen zu nutzen. Gleichzeitig verfügt die Strategie über Mechanismen zum Trendfolgen und zur Verlustbegrenzung.

Strategieprinzip

Die Dual Moving Average Reversal Strategy basiert auf folgenden Annahmen:

- Der 200-Tage-SMA kann die langfristige Trendrichtung des Marktes erkennen. Liegt der Kurs über dem 200-Tage-SMA, deutet dies auf einen langfristigen Aufwärtstrend hin.

- Der 10-Tage-SMA kann kurzfristige Rücksetzer identifizieren. Unterschreitet der Kurs den 10-Tage-SMA, liegt ein kurzfristiger Pullback vor.

- In einem langfristig bullischen Trend kann jeder kurzfristige Rücksetzer als günstige Einstiegsgelegenheit betrachtet werden, die effizient genutzt werden kann.

Basierend auf diesen Annahmen ergibt sich die Signalerzeugung der Strategie wie folgt:

- Wenn der Schlusskurs den 200-Tage-SMA von oben nach unten kreuzt und gleichzeitig den 10-Tage-SMA von unten nach oben kreuzt, signalisiert dies einen langfristig bullischen Trend mit kurzfristigem Rücksetzer – es wird ein Kaufsignal generiert.

- Bei einer offenen Position wird diese sofort verlustbegrenzend geschlossen, wenn der Schlusskurs den 10-Tage-SMA erneut von oben nach unten kreuzt (kurzfristige Trendwende). Zudem erfolgt ein automatisierter Stopp-Loss, wenn der Kurs einen vordefinierten maximalen Verlust erreicht.

- Bei einem größeren Marktabschwung kann dies ebenfalls als Einstiegsgelegenheit genutzt werden, indem ein vordefinierter prozentualer Rückgang als Kaufkriterium dient.

Durch dieses Design können in einem bullischen Marktumfeld effizient Rücksetzer gekauft und Kurssteigerungen mitgenommen werden, während gleichzeitig ein Risikomanagement durch Stopp-Loss integriert ist.

Strategievorteile

Die Dual Moving Average Reversal Strategy bietet folgende Vorteile:

- Der Ansatz ist klar und einfach, leicht zu verstehen und umzusetzen.

- Durch die Kombination zweier gleitender Durchschnitte werden lang- und kurzfristige Trends von Markt und Einzeltiteln effektiv identifiziert.

- Hohe Zeiteffizienz: Durch das Erfassen kurzfristiger Umkehrpunkte wird eine bessere Kapitalnutzung erreicht.

- Integrierte Stopp-Loss-Mechanismen begrenzen Verluste bei Einzelpositionen.

- Flexible Parametereinstellungen ermöglichen die Anpassung an Indizes und starke Einzelaktien.

Strategierisiken

Trotz der deutlichen Vorteile birgt die Dual Moving Average Reversal Strategy folgende Risiken:

- In Seitwärtsphasen des Marktes können Fehlsignale auftreten, die die Strategieperformance beeinträchtigen. In solchen Fällen sollte die Strategie pausiert werden, bis ein klarer Trend erkennbar ist.

- Die alleinige Abhängigkeit von gleitenden Durchschnitten kann andere aussagekräftige Merkmale übersehen. Die Einführung zusätzlicher Indikatoren zur Optimierung der Signale wäre sinnvoll.

- Ein einziger Stopp-Loss-Mechanismus kann zu unflexibel sein; verschiedene Ausprägungen sollten getestet werden.

- Die Parameter müssen für verschiedene Anlageobjekte individuell optimiert werden, da sonst die Stabilität leidet.

Optimierungsmöglichkeiten

Die Dual Moving Average Reversal Strategy kann in folgenden Bereichen weiterentwickelt werden:

- Test verschiedener Kombinationen von gleitenden Durchschnitten zur Ermittlung optimaler Parameter.

- Hinzunahme ergänzender Indikatoren (z. B. Volumen, Oszillatoren) zur Stabilisierung der Signale.

- Test unterschiedlicher Stopp-Loss-Arten (z. B. Trailing-Stop, Zeit-Stop).

- Optimierung der Kauf- und Stopp-Loss-Parameter zur Anpassung an sich verändernde Marktbedingungen.

- Integration von maschinellem Lernen zur Optimierung der Parameter auf Basis historischer Daten.

Zusammenfassung

Die Dual Moving Average Reversal Strategy ist insgesamt ein sehr praktischer quantitativer Ansatz. Sie nutzt die Vorteile gleitender Durchschnitte, um in langfristigen Aufwärtstrends durch günstige Einstiege und diszipliniertes Stopp-Loss-Management überdurchschnittliche Renditen pro Handelszyklus zu erzielen. Zudem bietet sie eine gewisse Markterkennung und Risikokontrolle. Durch kontinuierliches Testen und Optimieren kann die Strategie voraussichtlich noch bessere Ergebnisse liefern.

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Gold_D_Roger

//note: spreading 1 statement over multiple lines needs 1 apce + 1 tab | multi line function is 1 tab

//Recommended tickers: SPY (D), QQQ (D) and big indexes, AAPL (4H)- 1