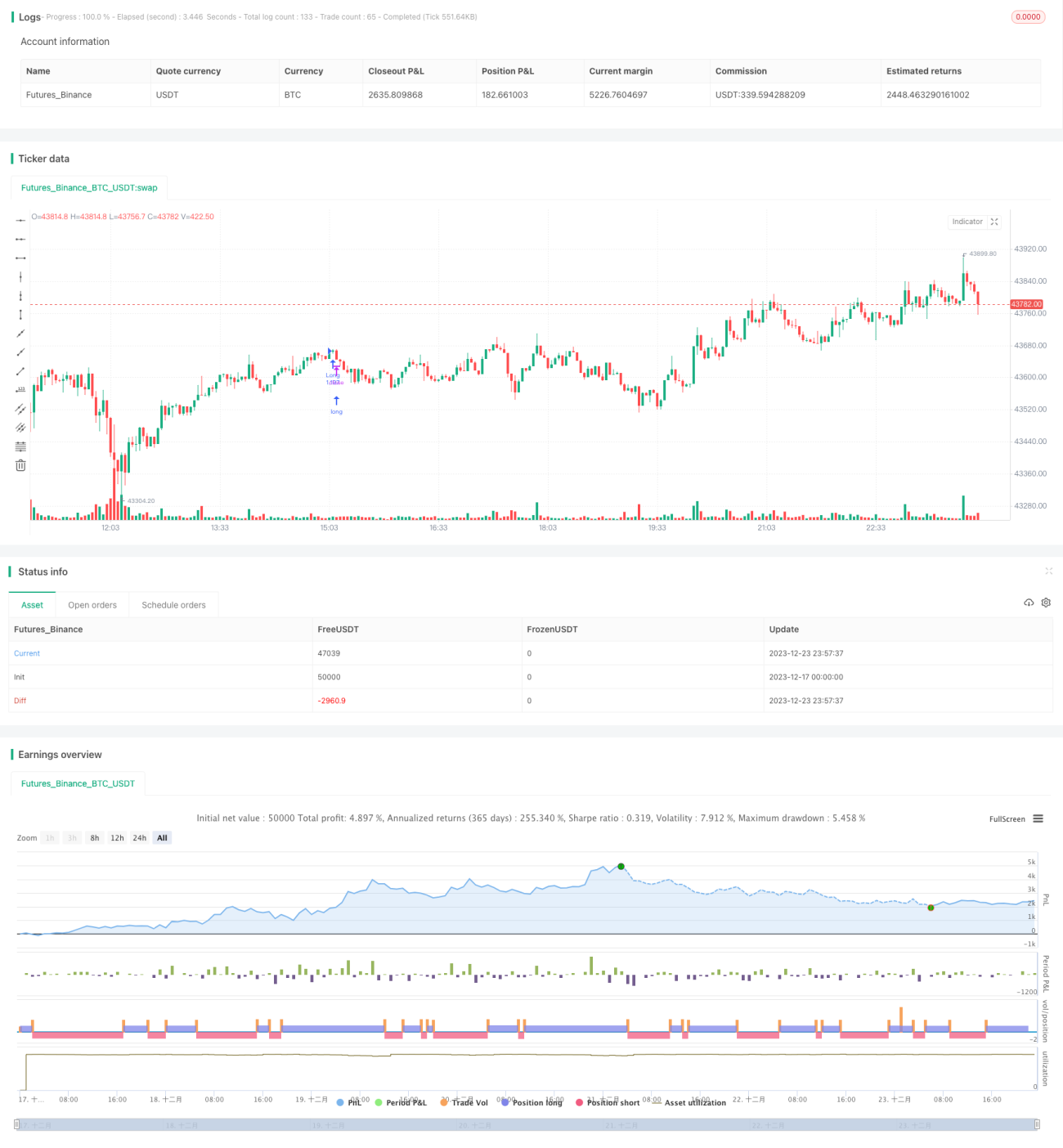

RSI-Range-Trading-Strategie mit Coin-Wechsel

Überblick

Die RSI-Umkehrstrategie für seitwärts tendierende Märkte ist eine quantitative Handelsstrategie für Kryptowährungen. Sie kombiniert den technischen Indikator RSI mit dem ICHIMOKU-Indikator, um in Seitwärtsphasen Long- und Short-Signale zu identifizieren und günstig zu kaufen sowie teuer zu verkaufen. Sie eignet sich für mittel- bis langfristige Zeiteinheiten, z. B. 3–4 Stunden oder länger.

Strategieprinzip

Die Strategie basiert auf folgenden Indikatoren und Regeln:

ICHIMOKU-Indikator

- Tenkan-Linie: Mittelwert aus dem höchsten und tiefsten Kurs der letzten 20 Kerzen

- Kijun-Linie: Mittelwert aus dem höchsten und tiefsten Kurs der letzten 50 Kerzen

- Senkou A-Linie: Mittelwert aus Tenkan- und Kijun-Linie

- Senkou B-Linie: Mittelwert aus dem höchsten und tiefsten Kurs der letzten 120 Kerzen

- Chikou-Linie: Schlusskurs der aktuellen Kerze, um 30 Kerzen nach hinten verschoben

RSI-Indikator

- Bereich 0–100

- Über 50: Long-Signal, unter 50: Short-Signal

Einstiegsregeln

Long-Einstieg: Tenkan-Linie kreuzt Kijun-Linie von unten nach oben (Goldenes Kreuz) und der Kurs bricht über Senkou A und B, gleichzeitig liegt der RSI über 50

Short-Einstieg: Tenkan-Linie kreuzt Kijun-Linie von oben nach unten (Todeskreuz) und der Kurs fällt unter Senkou A und B, gleichzeitig liegt der RSI unter 50

Ausstiegsregeln

Bei Auftreten des gegenteiligen Signals wird sofort zum Stop-Loss ausgestiegen

Die Strategie berücksichtigt den mittel- bis langfristigen Trend, die kurzfristige Liquidität sowie überkaufte/überverkaufte Zustände und fängt in Seitwärtsphasen Umkehrchancen ab. Sie verfügt zudem über eine Stop-Loss-Regel zur Begrenzung von Verlusten.

Vorteile

1. Mehrere Indikatoren für hohe Treffsicherheit

Die Strategie vereint die Trend- und Support-/Resistance-Beurteilung des ICHIMOKU, die überkauften/überverkauften Zustände des RSI sowie die Liquidität anhand der Kerzenrichtung, um die Zuverlässigkeit der Signale zu gewährleisten.

2. Geeignet für Seitwärtsmärkte – häufige Gewinne

Der Kryptomarkt ist volatil; die Strategie kann Umkehrpunkte in Seitwärtsphasen nutzen und häufig günstig kaufen bzw. teuer verkaufen.

3. Vermeidung von Hype-Käufen und Panikverkäufen – kontrolliertes Risiko

Durch die Kombination von mittel-/langfristigem Trend und kurzfristigen Bedingungen werden Hype-Käufe und Panikverkäufe vermieden; zudem schützt ein Stop-Loss vor Verlusten.

Risikoanalyse

1. Mögliches Verpassen von Trendphasen

Die Strategie ist umkehrbasiert; bei langanhaltenden Trends kann sie durch häufige Reaktionen in Seitwärtsbewegungen Kapital binden.

2. Keine Diversifikation – Klumpenrisiko

Die Strategie handelt nur ein einziges Instrument und kann daher systemische Marktrisiken nicht streuen.

3. Stop-Loss-Auslösung in Extremmärkten

Bei extremen Marktbewegungen wie Gaps oder plötzlichem Volumenanstieg kann der Stop-Loss ausgelöst und die Position zwangsweise geschlossen werden.

Optimierungsansätze

1. Verbesserung des Stop-Loss-Managements zur Reduzierung von Einzelverlusten

Ein nachlaufender Stop-Loss oder ein prozentualer Kontostand-Stop können Gewinne sichern und verhindern, dass sie auf Null sinken.

2. Einbeziehung von Korrelationen zu Aktienindizes zur Risikostreuung

Es könnten Handelschancen in Instrumenten mit hoher Korrelation zu Aktienindizes gesucht werden, um das systemische Marktrisiko zu diversifizieren.

3. Zusätzliche Bedingungsfilter zur Reduzierung ineffektiver Trades

Filter wie Kursvolatilität oder Volumenänderungen könnten ungültige Umkehrsignale vermeiden und die Gewinnwahrscheinlichkeit erhöhen.

Zusammenfassung

Die RSI-Umkehrstrategie für seitwärts tendierende Märkte nutzt den ICHIMOKU- und den RSI-Indikator, um Umkehrpunkte in Kryptowährungen zu identifizieren. Sie eignet sich für Seitwärtsphasen, um günstig zu kaufen und teuer zu verkaufen. Gleichzeitig wird mit Stop-Loss-Regeln das Risiko begrenzt. Die Strategie kann durch Optimierung des Stop-Loss-Mechanismus, risikostreuende Korrelationen und zusätzliche Bedingungsfilter weiter verbessert werden und ist eine praktische Erprobung im Live-Handel wert.

- 1