Auf gleitenden Durchschnitten basierende einseitige Einstiegsstrategie

Übersicht

Diese Strategie ermittelt die Trendrichtung des Preises durch die Berechnung verschiedener Arten von gleitenden Durchschnitten und eröffnet Positionen in eine Richtung. Wenn der Preis den gleitenden Durchschnitt durchbricht, wird eine Long- oder Short-Position eröffnet.

Strategieprinzip

Die Strategie ermöglicht die Auswahl von 7 verschiedenen Arten von gleitenden Durchschnitten, darunter der einfache gleitende Durchschnitt (SMA), der exponentielle gleitende Durchschnitt (EMA), der volumengewichtete gleitende Durchschnitt (VWMA), der doppelt exponentielle gleitende Durchschnitt (DEMA), der dreifach exponentielle gleitende Durchschnitt (TEMA), der adaptive gleitende Durchschnitt nach Kaufman (KAMA) und die Mittellinie des Preiskanals. Durch die Berechnung der Beziehung zwischen dem ausgewählten gleitenden Durchschnitt und dem Schlusskurs wird die Trendrichtung des Preises bestimmt.

Wenn der Schlusskurs von unten nach oben den gleitenden Durchschnitt durchbricht, wird dies als Aufwärtstrend gewertet und eine Long-Position eröffnet. Wenn der Schlusskurs von oben nach unten den gleitenden Durchschnitt durchbricht, wird dies als Abwärtstrend gewertet und eine Short-Position eröffnet. So können Wendepunkte des Preistrends erfasst und Positionen in eine Richtung eröffnet werden.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

-

Es können verschiedene Arten von gleitenden Durchschnitten ausgewählt werden, was eine flexible Anpassung an unterschiedliche Produkte und Zeiträume ermöglicht.

-

Die Eröffnung von Positionen in eine Richtung ermöglicht eine effektive Risikokontrolle.

-

Die Positionierung im Trend erleichtert die Erzielung von Gewinnen.

-

Leicht verständlich und umsetzbar.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Bei Seitwärtsbewegungen des Preises um den gleitenden Durchschnitt können mehrfach Fehlsignale und Gegenpositionierungen auftreten. Durch das Setzen geeigneter Stop-Loss können Risiken begrenzt werden.

-

Ein vollständiger Schutz vor Risiken durch schnelle Preissteigerungen oder -rückgänge ist nicht möglich. Eine Kombination mit anderen Indikatoren zur Trendbestimmung kann helfen.

-

Der Analyst muss geeignete Parameter für den gleitenden Durchschnitt wählen; unpassende Parameter können zu Verzögerungen bei Handelssignalen führen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Kombination mit anderen technischen Indikatoren wie MACD, RSI usw., um eine Handelskombination zu bilden.

-

Hinzufügen einer Stop-Loss-Logik, z. B. Trailing-Stop oder festgelegter Stop-Loss.

-

Testen und Optimieren der Parameter, um die beste Parameterkombination zu finden, z. B. Periode des gleitenden Durchschnitts, Art des gleitenden Durchschnitts usw.

-

Erwägung einer sofortigen Orderausführung beim Einstieg, um dem Trend zu folgen.

Zusammenfassung

Die Strategie basiert auf der Bestimmung der Preistrendrichtung mithilfe von gleitenden Durchschnitten und eröffnet Positionen in eine Richtung. Sie ist einfach in der Anwendung, leicht umsetzbar und ermöglicht eine effektive Risikokontrolle. Es kann jedoch auch zu Fehlsignalen und Gegenpositionierungen kommen. Durch die Kombination mit anderen Indikatoren zur Signalbestimmung, die Optimierung von Parametern und das Hinzufügen von Stop-Loss kann die Strategie kontinuierlich verbessert und stabiler sowie zuverlässiger gestaltet werden.

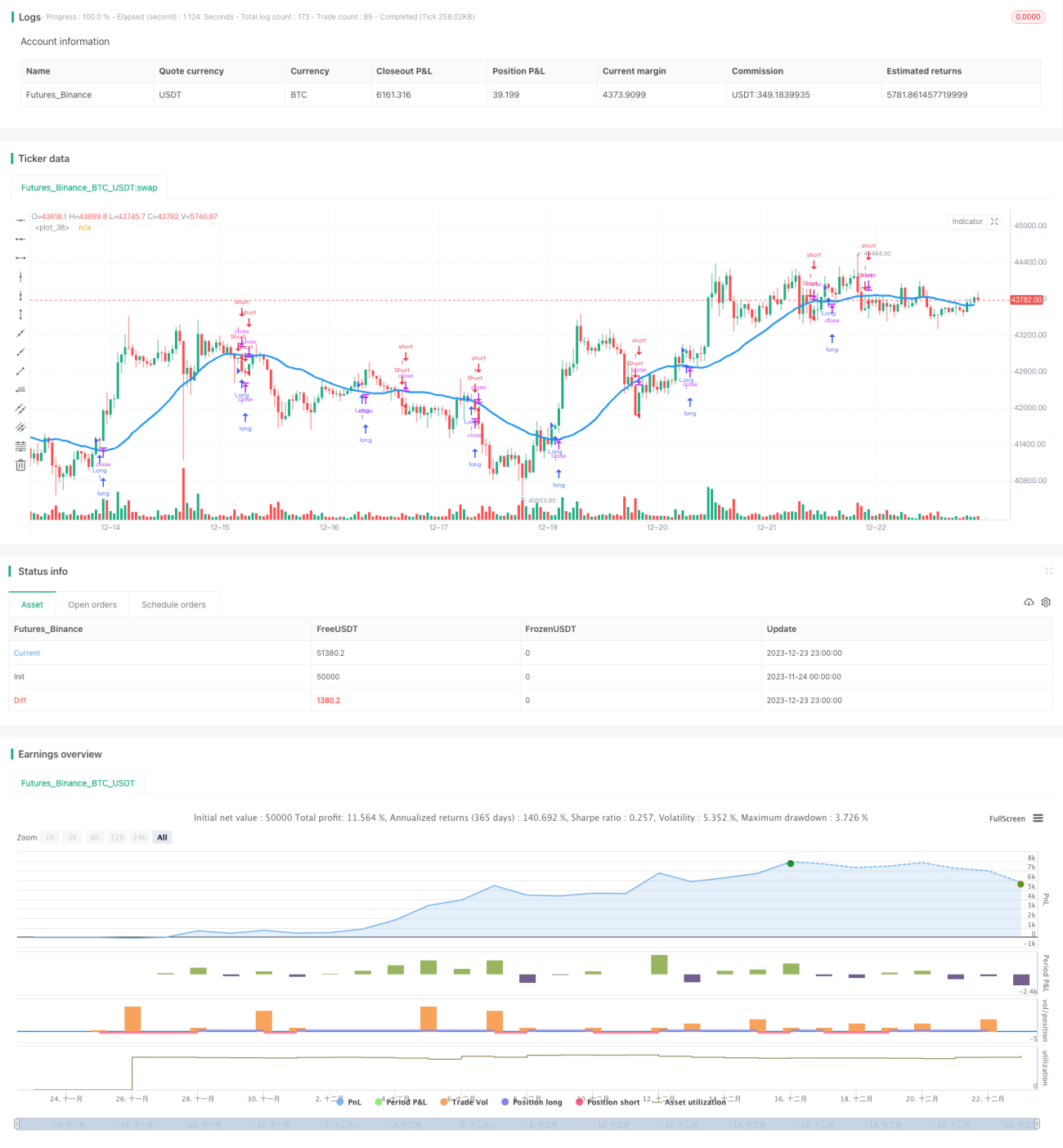

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's MAs Tests v1.1", shorttitle = "MAs tests 1.1", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

needlong = input(true, "long")- 1