50% Kapital, 50% Position – Quantitative Strategie für dynamisches Gleichgewicht

Strategieübersicht

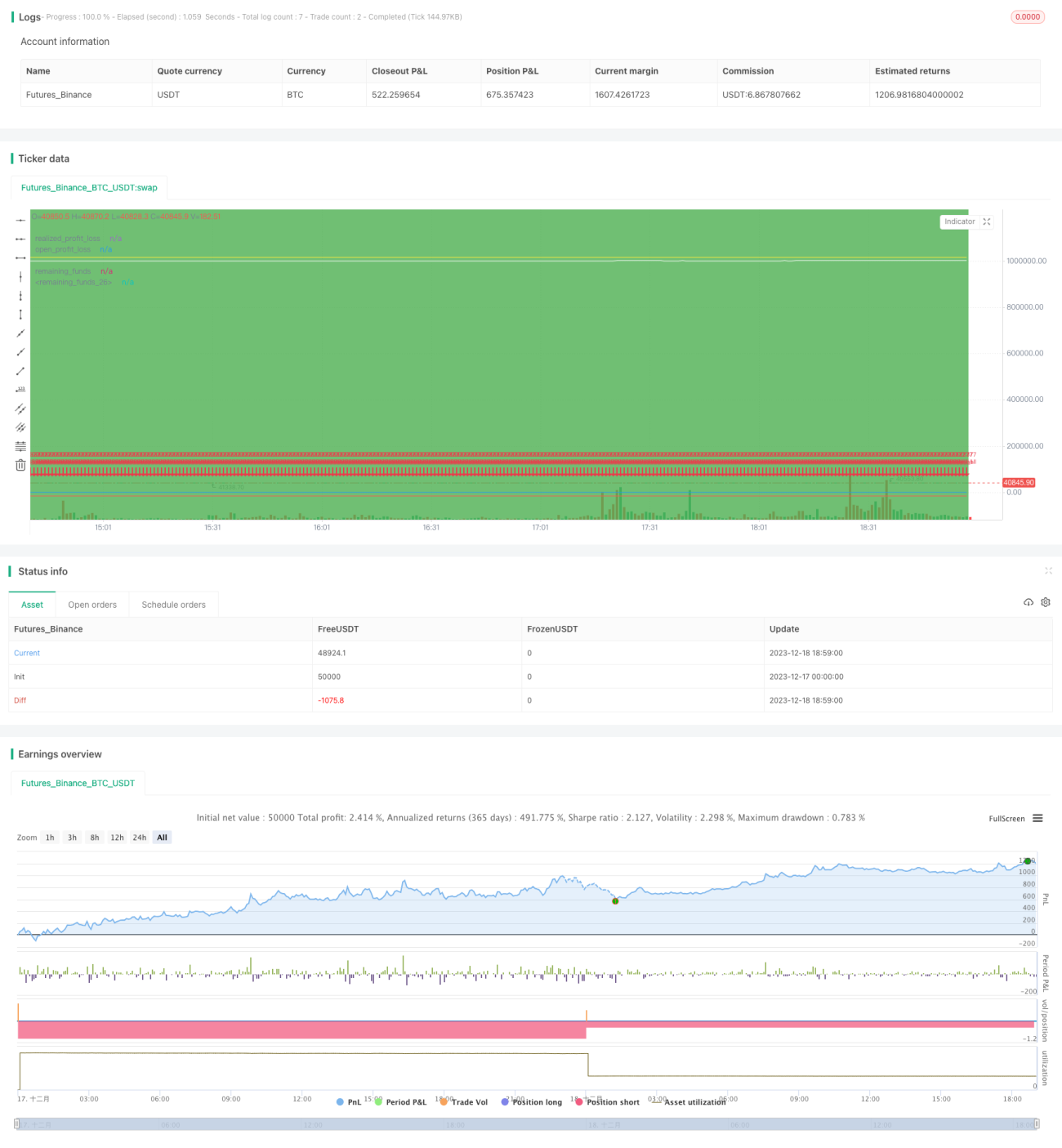

Diese Strategie führt einen dynamischen Ausgleich mit 50 % Kapital und 50 % Position durch, indem sie das Verhältnis von Position und Kapital kontinuierlich anpasst, um eine Risikokontrolle zu erreichen. Sie eignet sich für Anleger, die den Markt nicht in Echtzeit überwachen können.

Strategieprinzip

-

Startkapital von 1.000.000 Yuan, aufgeteilt in 50 % Kapital und 50 % Position.

-

Während des Handelszyklus wird zu Handelsbeginn jeden Tages der Restbetrag überprüft: Wenn der restliche Geldbetrag mehr als das 1,05-fache der unrealisierten Gewinne/Verluste beträgt, werden 2,5 % des Restbetrags zum Aufstocken der Position verwendet.

-

Übersteigen die unrealisierten Gewinne/Verluste das 1,05-fache des Restbetrags, wird ein Teil der Position verkauft, um das Gleichgewicht wiederherzustellen.

-

Am Ende des Handels werden alle Positionen glattgestellt und abgerechnet.

Strategievorteile

-

Durch den dynamischen Ausgleich von Kapital und Position kann das Risiko effektiv kontrolliert und extreme Verluste in Marktsituationen weitgehend vermieden werden.

-

Eine häufige Marktüberwachung ist nicht erforderlich; lediglich das Verhältnis von Kapital und Position muss angepasst werden. Die Handhabung ist einfach und eignet sich für vielbeschäftigte Anleger.

-

Durch die Anpassung der Parameter können unterschiedliche Risikoneigungen realisiert werden, um den Bedürfnissen verschiedener Anleger gerecht zu werden.

Strategierisiken

-

Kurzfristige Marktschwankungen können nicht erfasst werden, was die Gewinnmöglichkeiten einschränkt.

-

Bei lang anhaltenden einseitigen Marktausbrüchen kann der Positionsanteil zu niedrig werden, um die Marktbewegung vollständig zu nutzen.

-

Eine falsche Parametereinstellung kann zu zu häufigen Positionsanpassungen oder einer geringen Kapitalauslastung führen.

Strategieoptimierung

-

Es können weitere Parameter eingeführt werden, um eine noch feinere Steuerung des Verhältnisses von Position und Kapital zu ermöglichen.

-

Die Strategie kann mit Stop-Loss- und Take-Profit-Prinzipien kombiniert werden, um bei größeren Positionen angemessene Stop-Losses zu setzen.

-

Es können verschiedene Einstellungen des Handelszyklus getestet werden, um die Anpassungsfähigkeit der Strategie zu verbessern.

Zusammenfassung

Diese Strategie erreicht das Ziel der Risikokontrolle durch das Konzept des dynamischen Ausgleichs von Kapital und Position. Im Vergleich zu anderen Strategien ist sie einfach in der Handhabung und leicht umsetzbar. Durch die spätere Einführung weiterer einstellbarer Parameter und die Kombination mit anderen Strategieansätzen kann die Strategie weiter verbessert werden.

- 1