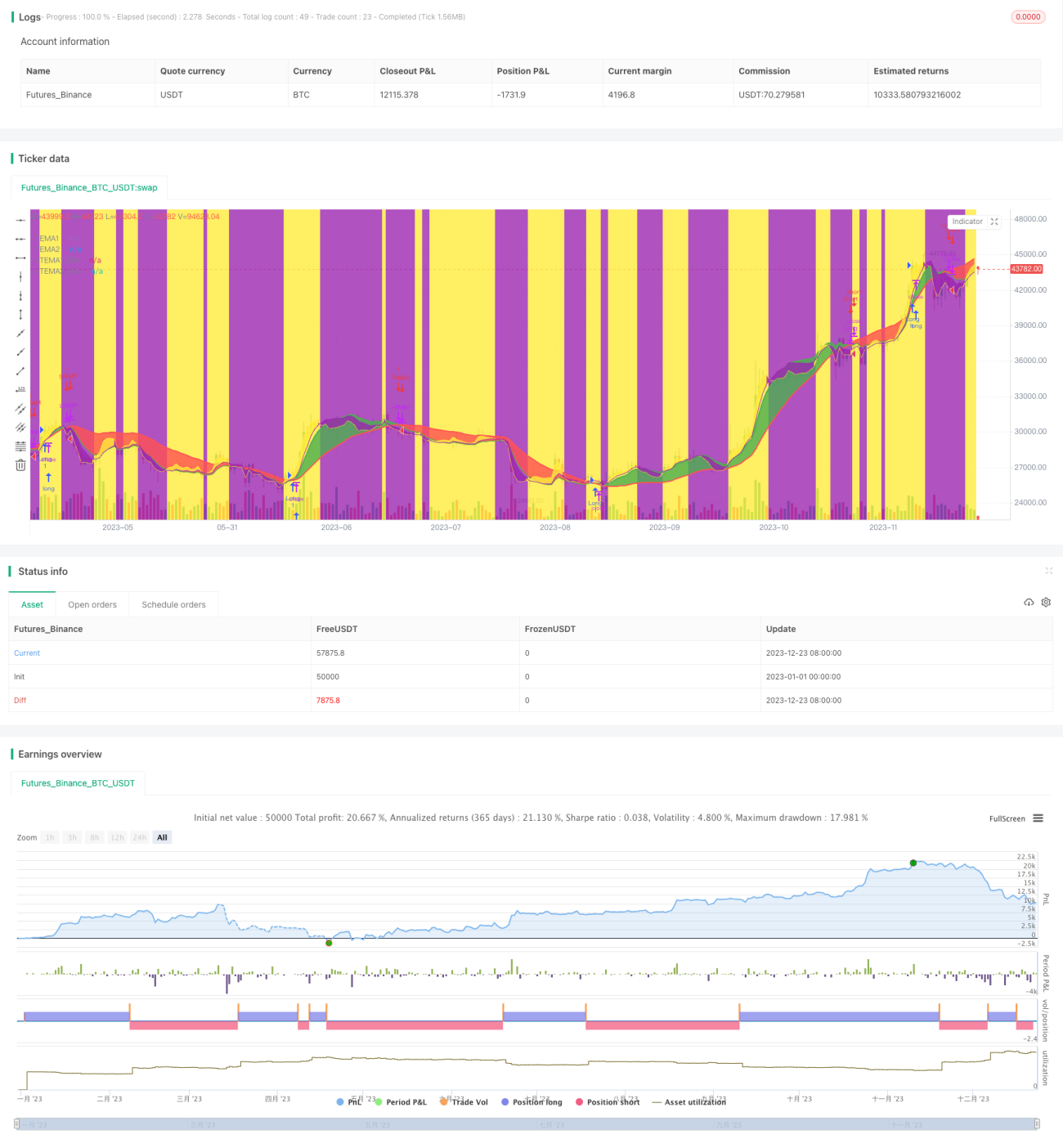

Trendfolgestrategie basierend auf dem Crossover des TEMA-Indikators in mehreren Zeitrahmen

Überblick

Die Strategie nutzt die Multi-Timeframe-Kreuzung des TEMA-Indikators, um die Richtung des Markttrends zu identifizieren, und kombiniert die TEMA-Kreuzung eines niedrigeren Zeitrahmens, um konkrete Ein- und Ausstiegszeitpunkte zu finden. Die Strategie kann konfiguriert werden, um nur Long, nur Short oder beide Richtungen zu handeln.

Strategieprinzip

Die Strategie verwendet zwei TEMA-Indikatoren: einen basierend auf einer schnellen und einer langsamen Linie mit den Perioden 5 und 15, den anderen basierend auf einem benutzerdefinierten höheren Zeitrahmen, z. B. Tages- oder Wochen-Chart. Die Kreuzung des TEMA-Indikators im höheren Zeitrahmen bestimmt die allgemeine Trendrichtung: Ein Aufwärtskreuzen der schnellen über die langsame Linie signalisiert eine bullische Phase, ein Abwärtskreuzen eine bärische. Die TEMA-Kreuzung im niedrigeren Zeitrahmen dient zum Finden konkreter Ein- und Ausstiegszeitpunkte.

Wenn die schnelle TEMA-Linie des höheren Zeitrahmens die langsame nach oben kreuzt, kann bei einem Aufwärtskreuzen der schnellen über die langsame Linie im niedrigeren Zeitrahmen eine Long-Position eröffnet werden; bei einem Abwärtskreuzen der schnellen unter die langsame Linie im niedrigeren Zeitrahmen sollte die Position geschlossen werden. Analog dazu: Wenn die schnelle TEMA-Linie des höheren Zeitrahmens die langsame nach unten kreuzt, kann bei einem Abwärtskreuzen der schnellen unter die langsame Linie im niedrigeren Zeitrahmen eine Short-Position eröffnet werden; bei einem Aufwärtskreuzen der schnellen über die langsame Linie sollte die Position geschlossen werden.

Vorteile der Strategie

- Basierend auf TEMA-Kreuzungen, wodurch Fehlsignale durch Rauschen vermieden werden.

- Multi-Timeframe-Ansatz mit Kombination von höheren und niedrigeren Zeitrahmen erhöht die Genauigkeit.

- Sowohl einseitiger als auch zweiseitiger Handel möglich, flexible Konfiguration.

- Klare Regeln, leicht verständlich und umsetzbar.

Risikoanalyse

- Der TEMA-Indikator unterliegt einer Verzögerung und kann den anfänglichen Zeitpunkt von Preisänderungen verpassen.

- Bei der Trendbestimmung im höheren Zeitrahmen können kurzfristige Korrekturen zu unnötigen Gegenbewegungen führen.

- Eine ungünstige Wahl der Einstellungen für den höheren Zeitrahmen kann den wahren Trend nicht widerspiegeln.

- Eine ungünstige Wahl der Einstellungen für den niedrigeren Zeitrahmen kann das Stop-Loss-Risiko erhöhen.

Lösungen für diese Risiken:

- Angemessene Anpassung der TEMA-Parameter, um einen Ausgleich zu schaffen.

- Angemessene Lockerung der Stop-Loss-Spanne.

- Optimierung der Parameter für höhere und niedrigere Zeitrahmen.

- Testen der Robustheit der Parameter für verschiedene Instrumente.

Optimierungsmöglichkeiten

- Dynamische Anpassung der TEMA-Parameter zur Optimierung der Indikatorempfindlichkeit.

- Hinzufügen eines Momentum-Indikators als Filter, um Trendverpassungen zu vermeiden.

- Einbindung eines Volatilitätsindikators zur dynamischen Anpassung der Stop-Loss-Spanne.

- Optimierung der Parameter mittels maschineller Lernverfahren.

Zusammenfassung

Die Strategie ist insgesamt klar und leicht verständlich. Sie nutzt die Multi-Timeframe-Kreuzung des TEMA-Indikators zur Bestimmung der Trendrichtung und kombiniert dies mit der Kreuzung im niedrigeren Zeitrahmen für den Einstiegszeitpunkt. Sie bietet gewisse Vorteile, hat aber auch Verbesserungspotenzial. Insgesamt liefert die Strategie einen wertvollen Referenzpunkt für die Praxis des quantitativen Handels.

- 1