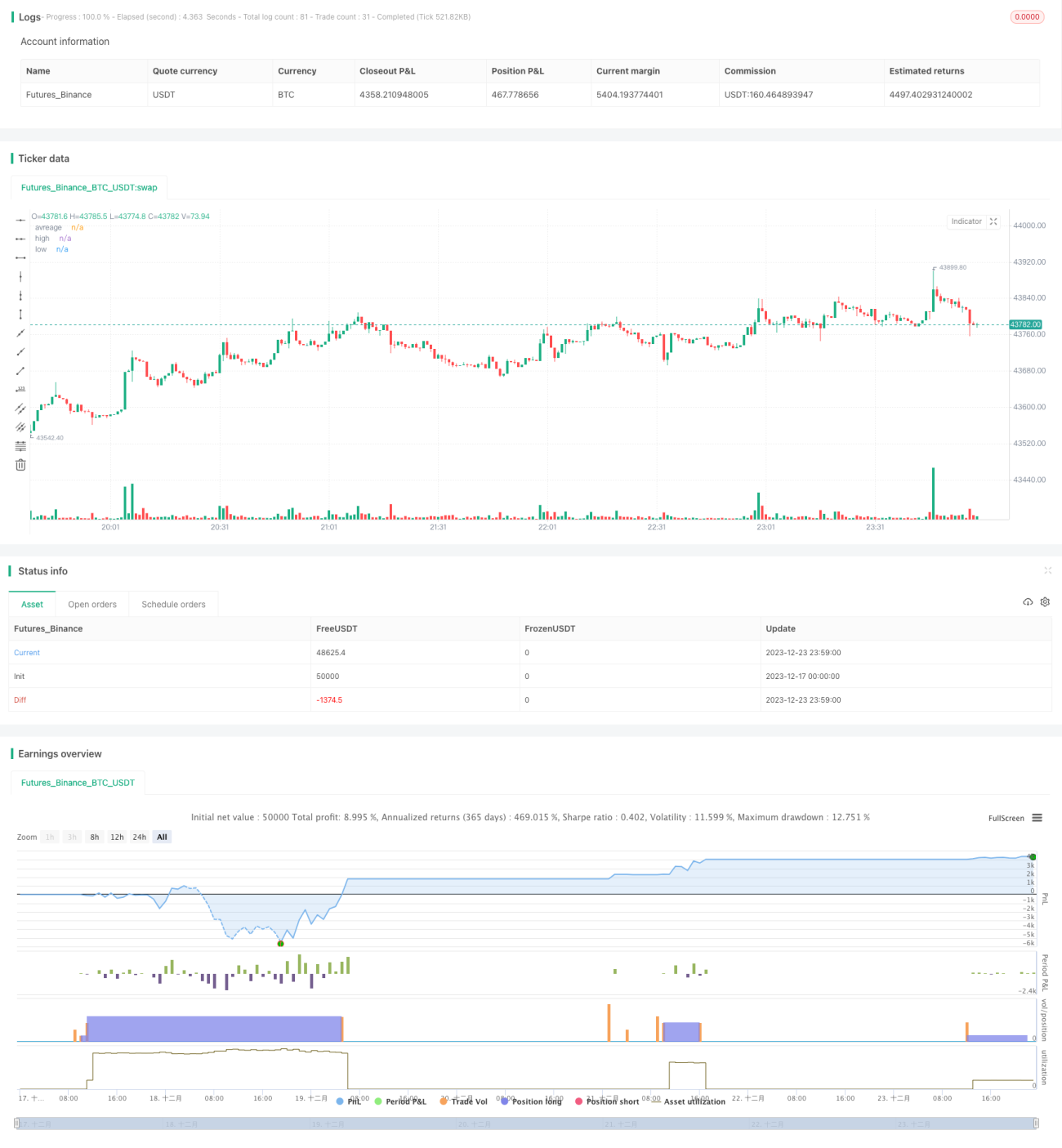

Auf dem RSI-Indikator basierende Long-Trendfolgestrategie

Überblick

Diese Strategie basiert auf dem Relative-Stärke-Index (RSI) und ist eine Long-Trend-Following-Strategie, die auf RSI-Tiefständen kauft und bei Höchstständen mit Stop-Loss und Take-Profit absichert. Wenn der RSI unter die überverkaufte Linie fällt, wird ein Kaufsignal generiert; wenn der RSI über die überkaufte Linie steigt, wird ein Verkaufssignal generiert. Die Strategie optimiert die Trendverfolgung und ermöglicht eine effektive Kontrolle des Handelsrisikos.

Strategieprinzip

Die Strategie verwendet den RSI-Indikator, um zu beurteilen, ob der Aktienkurs über- oder unterbewertet ist. Der RSI in Kombination mit überkauften/überverkauften Linien erzeugt Kauf- und Verkaufssignale. Konkret: Wenn der RSI die überverkaufte Linie bei 20 von unten nach oben durchbricht, entsteht ein Kaufsignal; wenn der RSI die überkaufte Linie bei 80 von oben nach unten durchbricht, entsteht ein Verkaufssignal.

Nach Eingehen einer Long-Position setzt die Strategie eine anfängliche Stop-Loss-Linie, um das Abwärtsrisiko zu kontrollieren. Gleichzeitig werden zwei Take-Profit-Linien mit unterschiedlichen Prozentsätzen eingerichtet, um Gewinne stufenweise zu sichern. Konkret werden zunächst 50 % der Position bei einem Take-Profit von 3 % über dem Einstiegspreis geschlossen; die restlichen 50 % werden bei einem Take-Profit von 5 % über dem Einstiegspreis geschlossen.

Die Strategie nutzt den RSI-Indikator effizient und einfach, um den Markteintrittszeitpunkt zu bestimmen. Die Stop-Loss- und Take-Profit-Einstellungen sind angemessen und ermöglichen eine effektive Risikokontrolle.

Strategievorteile

- Nutzung des RSI-Indikators zur Bestimmung von Long-/Short-Signalen, um blinde Long-Positionen zu vermeiden

- Die RSI-Parameter sind optimiert, was die Leistung des Indikators verbessert

- Doppelter Take-Profit ist sinnvoll gestaltet – ermöglicht stufenweise Gewinnsicherung und maximiert Gewinne

- Anfänglicher Stop-Loss und kontinuierlicher Stop-Loss verhindern hohe Verluste

Risikoanalyse

- Long-Strategie; in anhaltend bullischen Märkten ohne Korrektur ist die Effektivität geringer

- Der RSI-Indikator kann Fehlsignale liefern; falsche Signalinterpretation kann Verluste erhöhen

- Zu tiefer Stop-Loss birgt das Risiko, dass der Stop-Loss nicht ausgelöst wird

- Fehlende Begrenzung der Anzahl und des Verhältnisses von Nachkäufen kann zu verstärkten Verlusten führen

Optimierungsmöglichkeiten

- Kombination mit anderen Indikatoren zur Filterung von RSI-Signalen, um die Signalgenauigkeit zu erhöhen

- Einführung von Beschränkungen für Anzahl und Verhältnis von Nachkäufen

- Testen der Auswirkungen verschiedener RSI-Parameter

- Optimierung von Stop-Loss und Take-Profit, um das Risiko zu reduzieren

Zusammenfassung

Die Strategie nutzt den RSI-Indikator zur Marktbeurteilung und setzt angemessene Stop-Loss- und Take-Profit-Niveaus. Sie kann Markttrends effektiv erkennen und das Handelsrisiko kontrollieren, wodurch sie sich für den Long-Trend-Following-Ansatz eignet. Durch Signalfilterung, Parametertests und Optimierung des Stop-Managements kann die Stabilität der Strategie weiter verbessert werden.

- 1